Hải Phát Invest (HPX) sạch nợ trái phiếu, phép thử lớn tại dự án Bắc Ninh

Dứt điểm 500 tỷ đồng nợ trái phiếu, Hải Phát Invest (HPX) bước vào áp lực lớn hơn: giải vây cho hơn 5.000 tỷ đồng tài sản tồn đọng và khơi thông dòng tiền từ dự án Bắc Ninh.

Sạch nợ trái phiếu, áp lực dịch chuyển sang 5.000 tỷ đồng tài sản

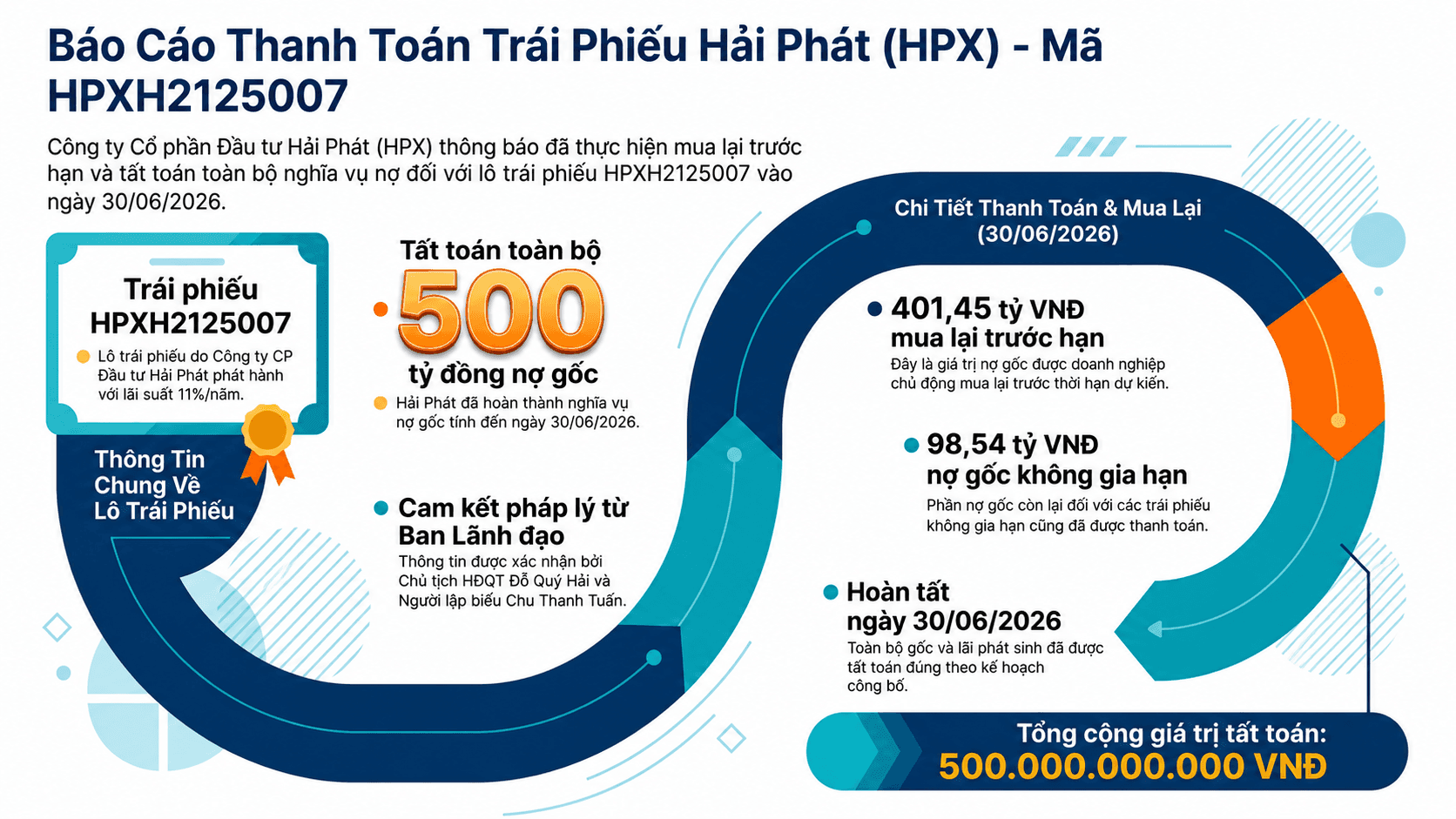

CTCP Đầu tư Hải Phát (Hải Phát Invest, sàn HoSE: HPX) đã hoàn tất tất toán lô trái phiếu HPXH2125007 vào ngày 30/6. Doanh nghiệp xử lý 500 tỷ đồng gốc và hơn 44 tỷ đồng lãi phát sinh. Trong văn bản công bố gửi Sở GDCK Hà Nội (HNX), tổng giá trị tất toán được ghi nhận khoảng 550 tỷ đồng, gồm 500 tỷ đồng gốc và gần 50 tỷ đồng lãi. Sau giao dịch này, dư nợ trái phiếu doanh nghiệp của Hải Phát Invest về 0.

Áp lực đáng chú ý của lô trái phiếu này nằm ở chi phí vốn. Với lãi suất 11%/năm, dư nợ gốc 500 tỷ đồng tương ứng chi phí lãi danh nghĩa khoảng 55 tỷ đồng/năm, bằng khoảng 22% kế hoạch lợi nhuận sau thuế (LNST) năm nay của HPX. Việc tất toán HPXH2125007 giúp doanh nghiệp giảm một khoản chi phí có khả năng ảnh hưởng trực tiếp đến lợi nhuận nếu nghĩa vụ tiếp tục kéo dài.

Cơ cấu thanh toán gồm 2 phần. Phần mua lại trước hạn có giá trị gốc 401 tỷ đồng, chiếm khoảng 80% tổng gốc, kèm 36 tỷ đồng lãi. Phần nghĩa vụ với trái phiếu không gia hạn kỳ hạn có giá trị gốc 99 tỷ đồng, chiếm khoảng 20%, kèm 9 tỷ đồng lãi. Với cách xử lý này, HPX đóng lại toàn bộ nghĩa vụ của lô HPXH2125007, thay vì để lại một phần nợ tiếp tục treo trên bảng cân đối.

Dư nợ trái phiếu về 0 mới xử lý một phần sức ép tài chính. Cuối quý I, tổng tài sản của Hải Phát Invest đạt khoảng 8.443 tỷ đồng. Trong đó, phải thu ngắn hạn đạt 2.601 tỷ đồng, chiếm 31% tổng tài sản; hàng tồn kho đạt 2.446 tỷ đồng, chiếm 29%; đầu tư tài chính dài hạn đạt 1.548 tỷ đồng, chiếm 18%; phải thu dài hạn đạt 978 tỷ đồng, chiếm 12%. Riêng phải thu ngắn hạn và hàng tồn kho đạt 5.046 tỷ đồng, tương đương gần 60% tổng tài sản.

Nợ vay vẫn còn hiện diện với quy mô lớn. Tại ngày 31/3, tổng nợ vay ngắn hạn và dài hạn của HPX đạt 1.886 tỷ đồng, tăng 149 tỷ đồng so với đầu năm, tương ứng tăng 8,6%. Trong đó, nợ vay ngắn hạn đạt 1.178 tỷ đồng, nợ vay dài hạn đạt 709 tỷ đồng. Dư nợ vay bằng khoảng 53% vốn chủ sở hữu, cao hơn mức 48,9% đầu năm. Phần gốc trái phiếu 500 tỷ đồng tương đương 26,5% tổng nợ vay, nên việc tất toán làm nhẹ áp lực vốn nhưng chưa xóa sức ép nợ tài chính.

Chất lượng phải thu là vấn đề tiếp theo trên bảng cân đối. Cuối quý I, HPX ghi nhận dự phòng phải thu ngắn hạn khó đòi khoảng 103 tỷ đồng. Trong đó, 65 tỷ đồng liên quan CTCP Tư vấn Thương mại Dịch vụ Địa ốc Hoàng Quân (Địa ốc Hoàng Quân, sàn HoSE: HQC) và 30 tỷ đồng liên quan Xí nghiệp Xây dựng Tư nhân số 1. Doanh nghiệp đồng thời có phương án hoán đổi 212 tỷ đồng nợ phải trả của Địa ốc Hoàng Quân lấy 21,2 triệu cổ phiếu HQC. Sau khi xử lý trái phiếu, trọng tâm tài chính chuyển sang thu hồi công nợ, xử lý tài sản tài chính và quay vòng dòng tiền.

Kỳ vọng dòng tiền thực từ dự án 13,2 ha tại Bắc Ninh

Sau khi xử lý trái phiếu, Hải Phát Invest hoàn tất nhận chuyển nhượng 99% vốn điều lệ tại Công ty TNHH Đầu tư HP An Phát (HP An Phát). Giá trị chuyển nhượng là 149 tỷ đồng, gần tương ứng toàn bộ vốn điều lệ 150 tỷ đồng của pháp nhân này. HP An Phát được thành lập ngày 2/4, hoạt động chính trong lĩnh vực kinh doanh bất động sản và quyền sử dụng đất.

HĐQT Hải Phát Invest cử ông Nguyễn Việt Đức, Phó tổng giám đốc, làm người đại diện theo ủy quyền quản lý phần vốn góp tại HP An Phát. Giá trị chuyển nhượng 149 tỷ đồng chỉ bằng khoảng 1,8% tổng tài sản cuối quý I của doanh nghiệp, song giao dịch này gắn với dự án Khu phía Bắc thuộc Khu đô thị số 19, phân khu số 2, thành phố Bắc Giang, nay thuộc tỉnh Bắc Ninh.

Thông qua HP An Phát, HPX gián tiếp sở hữu thêm 40% vốn tại dự án. Trước giao dịch, doanh nghiệp sở hữu trực tiếp 20%. Sau giao dịch, tổng tỷ lệ sở hữu tăng lên 60%, tương đương tăng 40 điểm phần trăm và gấp 3 lần tỷ lệ ban đầu. Tỷ lệ sở hữu cao hơn giúp HPX có vị thế rõ hơn trong điều phối tiến độ, sản phẩm, kế hoạch bán hàng và dòng tiền tại dự án.

Dự án tại Bắc Ninh có quy mô 13,2 ha, gồm 327 căn nhà liền kề thấp tầng, được kỳ vọng mang về hơn 3.000 tỷ đồng doanh thu. Bình quân, quy mô này tương đương khoảng 227 tỷ đồng/ha hoặc hơn 9 tỷ đồng/căn nếu chia cơ học theo số lượng sản phẩm. So với giá trị nhận chuyển nhượng 149 tỷ đồng tại HP An Phát, doanh thu kỳ vọng lớn hơn khoảng 20 lần.

Nếu quy đổi theo tỷ lệ sở hữu 60%, phần doanh thu tương ứng với Hải Phát Invest có thể đạt khoảng 1.800 tỷ đồng, xấp xỉ 90% kế hoạch doanh thu hợp nhất năm nay. Quy mô này cho thấy vai trò của dự án Bắc Ninh trong danh mục tài sản của doanh nghiệp, đồng thời đặt ra yêu cầu về vốn triển khai, tiến độ pháp lý, bán hàng, thu tiền và bàn giao.

Trước ngày 30/6, sức ép chính nằm ở nghĩa vụ trái phiếu 500 tỷ đồng và lãi suất 11%/năm. Sau giao dịch HP An Phát, điểm kiểm chứng chuyển sang khả năng biến tỷ lệ sở hữu 60% tại dự án 13,2 ha thành doanh thu, lợi nhuận và tiền thu thực tế. HPX vừa giảm được một nghĩa vụ vốn lớn, vừa phải duy trì nguồn lực cho dự án, hàng tồn kho, phải thu và các khoản chi triển khai.

Biên lợi nhuận thu hẹp và bài toán hoàn thành kế hoạch năm

Kết quả quý I cho thấy Hải Phát Invest ghi nhận doanh thu tăng nhưng lợi nhuận giảm. Doanh thu đạt 120 tỷ đồng, tăng 22% so với cùng kỳ. LNST đạt 9 tỷ đồng, giảm 41%. Biên lợi nhuận gộp giảm từ 46,6% xuống 23,4%, tức giảm 23 điểm phần trăm. Lợi nhuận gộp còn 28 tỷ đồng, giảm 39%.

Nguyên nhân trực tiếp nằm ở giá vốn. Với doanh thu 120 tỷ đồng và biên lợi nhuận gộp 23,4%, giá vốn quý I ước khoảng 92 tỷ đồng. Cùng kỳ, với doanh thu thấp hơn 22% và biên lợi nhuận gộp 46,6%, giá vốn ước khoảng 53 tỷ đồng. Như vậy, doanh thu tăng 22% nhưng giá vốn ước tăng khoảng 74%, khiến mỗi đồng doanh thu tạo ra ít lợi nhuận hơn.

Chi phí tài chính giảm 73% xuống 7 tỷ đồng, phản ánh tác động từ quá trình giảm áp lực vốn vay. Tuy nhiên, khoản giảm này chưa đủ bù cho biên lợi nhuận gộp giảm mạnh, doanh thu tài chính giảm 41% xuống 6 tỷ đồng và chi phí bán hàng, quản lý doanh nghiệp tăng 22% lên 13 tỷ đồng. Lợi nhuận của HPX vì vậy phụ thuộc đồng thời vào giá vốn dự án, tốc độ bán hàng và khả năng kiểm soát chi phí vận hành.

Kế hoạch năm nay tạo thêm sức ép thực hiện. Hải Phát Invest đặt mục tiêu doanh thu hợp nhất 1.999 tỷ đồng và LNST 250 tỷ đồng, tăng lần lượt 60% và 100% so với năm trước. Sau quý I, doanh nghiệp hoàn thành khoảng 6% kế hoạch doanh thu và 3,6% kế hoạch lợi nhuận.

Ba quý còn lại phải tạo thêm khoảng 1.879 tỷ đồng doanh thu và 241 tỷ đồng LNST, tương ứng bình quân mỗi quý khoảng 626 tỷ đồng doanh thu và 80 tỷ đồng LNST. So với quý I, doanh thu bình quân trong 3 quý cuối năm cao gấp khoảng 5,2 lần, còn LNST bình quân cao gần 9 lần.

Sau khi dư nợ trái phiếu về 0, bài toán của Hải Phát Invest chuyển từ nghĩa vụ HPXH2125007 sang khả năng quay vòng 2.601 tỷ đồng phải thu ngắn hạn, 2.446 tỷ đồng hàng tồn kho và hiện thực hóa dòng tiền từ dự án 13,2ha tại Bắc Ninh. Với cổ phiếu HPX, các yếu tố này gắn trực tiếp với tiến độ pháp lý, bán hàng, thu tiền, nợ vay ngân hàng và khả năng hoàn thành kế hoạch LNST 250 tỷ đồng.

sắp 'hái quả ngọt' từ mảng bất động sản: 69 căn đầu tiên tại Thuận Thành đủ điều kiện mở bán")

sạch nợ trái phiếu, phép thử lớn tại dự án Bắc Ninh")

mở hướng đi mới tại nền kinh tế lớn thứ 4 thế giới")