Ngân hàng TMCP Ngoại thương Việt Nam - Vietcombank (HOSE: VCB) kết thúc quý I/2022 với lợi nhuận hợp nhất trước thuế đạt 9.950 tỷ đồng - tăng 15,3% so với cùng kỳ. Dù vẫn giữ được đà tăng trưởng nhưng Vietcombank đã bị VPBank lấy mất vị trí quán quân lợi nhuận hợp nhất khi nhà băng này ghi nhận khoản lãi kỷ lục 11.146 tỷ đồng - gấp gần 2,8 lần cùng kỳ 2021.

Đáng nói, đây là lần đầu tiên VPBank có lợi nhuận hợp nhất cao hơn Vietcombank. Trước đó, VPBank mới chỉ vượt qua Vietcombank về lợi nhuận riêng lẻ nhờ ghi nhận khoản 24.000 tỷ đồng lợi nhuận từ chuyển nhượng vốn tại FE Credit trong năm 2021.

Trên thị trường chứng khoán, VCB vẫn là ngân hàng có vốn hóa lớn nhất ngành, thậm chí bằng tổng vốn hóa của Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BID) và Ngân hàng TMCP Kỹ thương Việt Nam (TCB).

Mức vốn hóa cao khiến biến động của VCB nói riêng và ngành ngân hàng nói chung luôn có tác động không nhỏ đến toàn thể VN-Index hay nói cách khác là luôn là trụ đỡ vững chắc cho thị trường.

Về tình hình hoạt động, theo thông tin từ Ngân hàng Nhà nước (NHNN), mức tăng trưởng tín dụng tính đến thời điểm 31/3/2022 đã tăng 5,04%, so với cùng kỳ năm 2021 (2,16%) tăng 2,3%. Điều này cho thấy nền kinh tế đang có tín hiệu rất tích cực, đồng thời chứng minh các biện pháp phòng chống dịch của Chính phủ rất hiệu quả.

Mặt khác, điều này cũng thể hiện quyết tâm của NHNN trong việc thực hiện mục tiêu tăng trưởng tín dụng 14% đã đặt ra cho năm 2022.

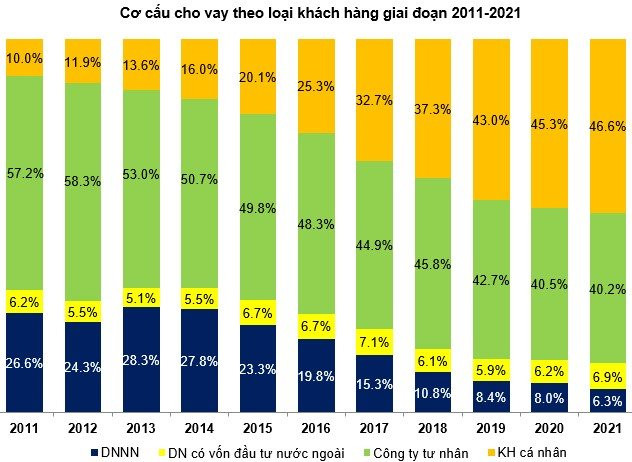

Tăng trưởng tín dụng của VCB đang dịch chuyển mạnh sang nhóm khách hàng cá nhân khi tỷ trọng đã tăng liên tục từ 10% năm 2011 lên đến 46,6% năm 2021. Xu hướng tăng chưa hề có dấu hiệu giảm và đây có thể sẽ tiếp tục là trọng tâm tăng trưởng của VCB trong thời gian tới.

Với nhóm khách hàng cá nhân, VCB luôn cập nhật những sản phẩm tài chính hiện đại, ví dụ với phân khúc khách hàng cao cấp (Priority/Affluent Banking) hiện đang là thị trường béo bở nhưng hiện tại chỉ có số ít các ngân hàng thực sự đầu tư cho phân khúc này trong đó sản phẩm Vietcombank Priority đã xuất hiện từ rất sớm và dựa trên những lợi thế về chất lượng, chi phí, độ bao phủ thị trường đem lại lợi thế lớn về doanh thu, lợi nhuận cho VCB.

Xét về hiệu quả sinh lời, VCB nằm trong nhóm dẫn đầu về hiệu quả sinh lời nếu so sánh với các ngân hàng lớn trong khu vực châu Á (Singapore, Thái Lan, Malaysia, Ấn Độ, Trung Quốc, Đài Loan…).

Tuy nhiên, VCB lại có tỷ lệ đòn bẩy (cụ thể là Equity Multiplier) không quá cao và khá gần với mức trung vị của khu vực (11.55 lần) nên độ an toàn duy trì tốt.

Về giá cổ phiếu, kết phiên 31/5/2022, cổ phiếu VCB tăng nhẹ 1,1% lên mức 78.900 đồng với thanh khoản giảm mạnh chỉ còn chưa đầy 500.000 đơn vị.

Theo quan sát, vùng 70.000 - 75.000 đã được coi là hỗ trợ chiến lược của VCB trong thời gian qua. Đây là hội tụ của đỉnh cũ tháng 1/2020 và đáy cũ các tháng 5/2021, 10/2021. Vùng này sẽ đóng vai trò chính trong việc thiết lập chiến lược đầu tư trong thời gian tới. Việc mua vào được ủng hộ nếu giá test lại ngưỡng này.

: Thị giá chia đôi, thủng đáy một năm, lãnh đạo đăng ký mua 20 triệu cổ phiếu")