Kỳ vọng hưởng lợi lớn từ thị trường Mỹ, Vĩnh Hoàn (VHC) được dự báo lãi 1.600 tỷ đồng

Vĩnh Hoàn (VHC) đang sở hữu nhiều lợi thế cạnh tranh trong việc mở rộng thị phần tại các thị trường giá trị cao như Mỹ.

Chứng khoán Kiến Thiết Việt Nam (CSI Research) vừa đưa ra báo cáo phân tích doanh nghiệp đối với CTCP Vĩnh Hoàn (mã chứng khoán VHC). Báo cáo đưa ra trong bối cảnh ngành cá tra đang phục hồi nhưng vẫn đối mặt nhiều thách thức tại các thị trường xuất khẩu chủ lực.

CSI Research cho rằng Vĩnh Hoàn đang sở hữu nhiều lợi thế cạnh tranh giúp doanh nghiệp tiếp tục mở rộng thị phần tại các thị trường giá trị cao như Mỹ và châu Âu, trong khi toàn ngành vẫn chịu nhiều áp lực.

Đi ngược xu hướng ngành, Vĩnh Hoàn hưởng lợi lớn tại thị trường Mỹ

Theo CSI, trong 4 tháng đầu năm 2026, xuất khẩu cá tra của Việt Nam đạt khoảng 300.000 tấn, tăng 10,1% so với cùng kỳ; kim ngạch đạt khoảng 680 triệu USD, tăng 10%.

Động lực tăng trưởng chủ yếu đến từ thị trường Trung Quốc với sản lượng 89.000 tấn, tăng 40%, kim ngạch đạt 185,5 triệu USD, tăng 44,7%.

Ngược lại, thị trường Mỹ ghi nhận diễn biến kém tích cực hơn khi sản lượng xuất khẩu giảm 4,2% xuống 32.800 tấn, còn giá trị giảm 1,5% xuống khoảng 100 triệu USD.

Tuy nhiên, Vĩnh Hoàn lại ghi nhận kết quả trái ngược. Trong quý I/2026, doanh thu từ thị trường Mỹ đạt 957 tỷ đồng, tăng 39,5% so với cùng kỳ. Sang tháng 4, doanh thu tại thị trường này tiếp tục đạt 532 tỷ đồng, tăng 43,4% so với cùng kỳ và tăng 28,8% so với tháng trước.

Bên cạnh đó, thị trường châu Âu cũng phục hồi tích cực với doanh thu 215 tỷ đồng, tăng 20,1% so với cùng kỳ. Nhờ đó, doanh thu riêng tháng 4 của Vĩnh Hoàn đạt khoảng 1.250 tỷ đồng, tăng 22,9%. Lũy kế 4 tháng đầu năm đạt 4.190 tỷ đồng, tăng 14,4% so với cùng kỳ.

CSI đánh giá điểm mạnh lớn nhất của Vĩnh Hoàn đến từ mô hình sản xuất khép kín. Mảng cá tra tiếp tục là nguồn thu chủ lực, đóng góp khoảng 55% doanh thu, mang về khoảng 2.300 tỷ đồng trong 4 tháng đầu năm, tăng 18,2%. Trong khi đó, doanh thu từ phụ phẩm đạt 691 tỷ đồng, tăng 20,2%, còn nhóm sản phẩm giá trị gia tăng đạt 333 tỷ đồng, tăng 24,3%.

Theo CSI, việc tự chủ từ con giống đến thức ăn chăn nuôi giúp Vĩnh Hoàn kiểm soát tốt chi phí trong bối cảnh giá cá giống và chi phí thức ăn trên thị trường leo thang.

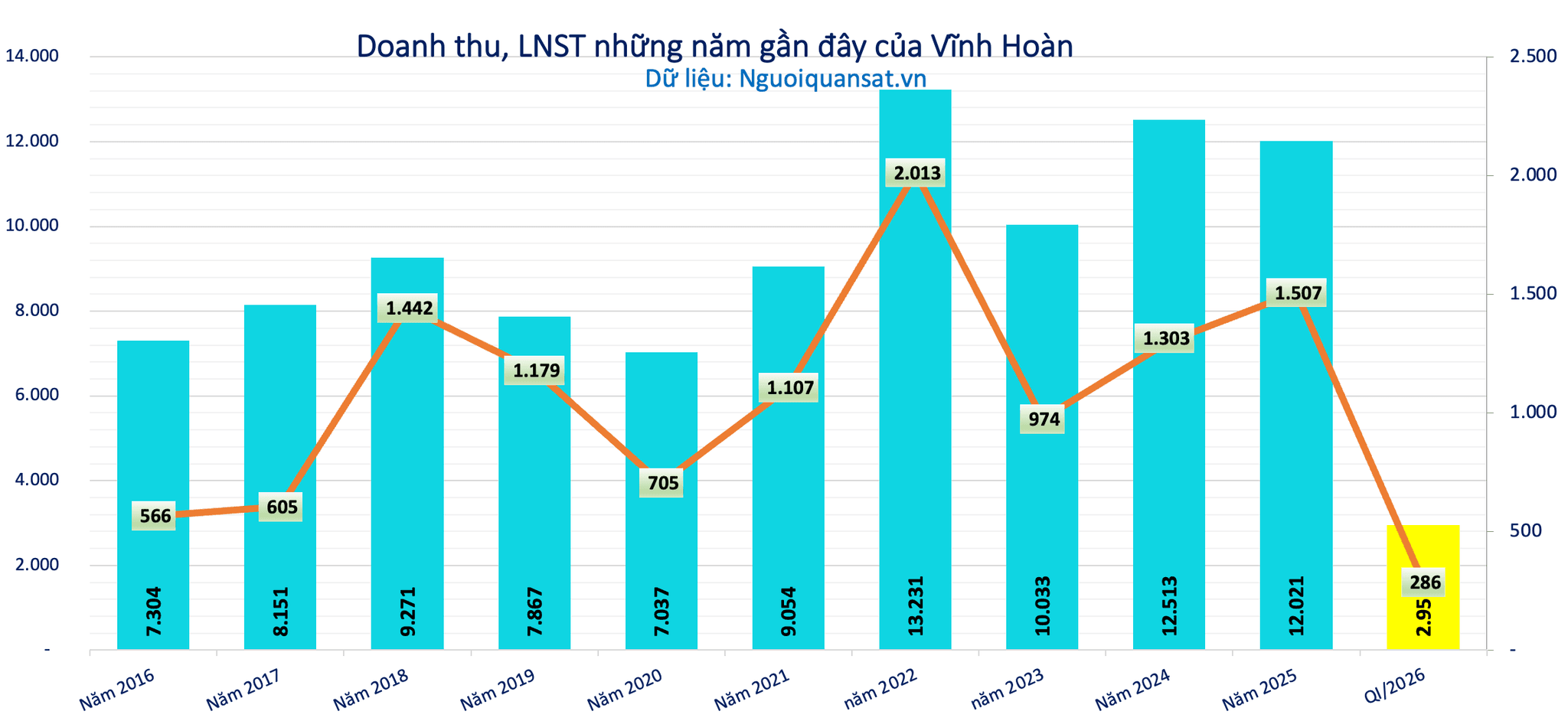

Nhờ đó, lợi nhuận quý I/2026 của doanh nghiệp đạt khoảng 286 tỷ đồng, tăng 35,3% so với cùng kỳ.

Thuế tiếp tục là "vũ khí" quan trọng

Một trong những yếu tố CSI đánh giá cao là kết quả sơ bộ của kỳ rà soát chống bán phá giá lần thứ 21 (POR21).

Theo đó, Vĩnh Hoàn tiếp tục được áp dụng mức thuế chống bán phá giá sơ bộ 0 USD/kg khi xuất khẩu vào Mỹ. Trong khi đó, nhiều doanh nghiệp khác phải chịu mức thuế từ 0,23-0,29 USD/kg. Kết luận cuối cùng dự kiến được công bố trong tháng 6/2026.

Bên cạnh đó, CSI cho rằng khi tồn kho tại Mỹ và châu Âu giảm xuống mức thấp, nhu cầu nhập khẩu sẽ có xu hướng phục hồi vào mùa cao điểm cuối năm. Ngoài ra, cá tra Việt Nam còn có khả năng thay thế một phần các dòng cá thịt trắng khác nhờ lợi thế về giá bán và thuế quan.

CSI dự báo lợi nhuận sau thuế năm 2026 của Vĩnh Hoàn có thể đạt khoảng 1.630 tỷ đồng, tăng khoảng 15% so với năm trước.

Trên cơ sở đó, CSI đưa ra giá mục tiêu 83.000 đồng/cổ phiếu với VHC, tương ứng mức tăng kỳ vọng khoảng 36,7% so với thị giá hiện tại (60.700 đồng/cổ phiếu). Đồng thời, CSI duy trì khuyến nghị MUA đối với cổ phiếu VHC.