Masan (MSN) được dự báo lãi quý II/2026 tăng gần 47%, dấu ấn lớn từ 6 hạt nhân

Tập đoàn Masan (MSN) được kỳ vọng ghi nhận kết quả kinh doanh tích cực trong quý II/2026, nhờ mảng bán lẻ mở rộng nhanh và mảng vật liệu công nghệ cao hưởng lợi từ biến động giá hàng hóa toàn cầu.

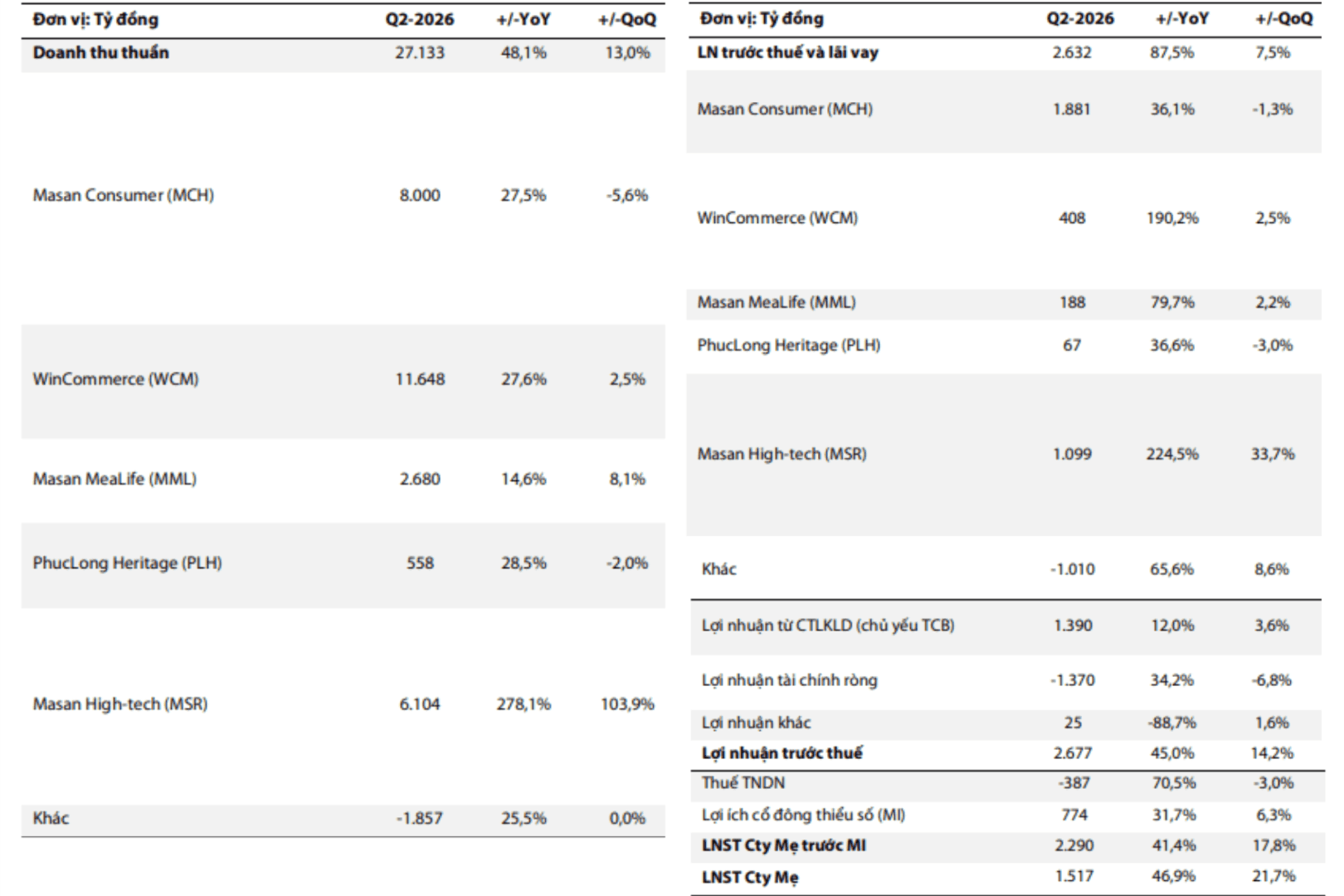

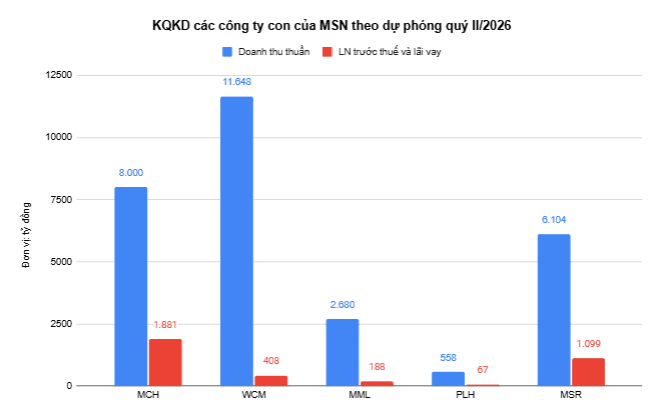

Theo báo cáo mới đây, CTCP Chứng khoán Rồng Việt (VDSC) dự phóng doanh thu thuần của CTCP Tập đoàn Masan (MSN) quý II đạt 27.133 tỷ đồng, tăng 48,1% so với cùng kỳ (YoY) và tăng 13% so với quý liền trước.

Lợi nhuận sau thuế MSN được dự báo đạt 1.517 tỷ đồng, tăng 46,9% YoY và tăng 21,7% so với quý I/2026. Theo VDSC, tăng trưởng trong quý II đến từ nhiều mảng kinh doanh, trong đó điểm nhấn nằm ở WinCommerce và Masan High-Tech Materials.

WinCommerce và Masan Consumer đóng vai trò trụ cột

Ở mảng tiêu dùng, VDSC dự báo Masan Consumer (MCH) đạt doanh thu 8.000 tỷ đồng trong quý II/2026, tăng 27,5% YoY. Tăng trưởng chủ yếu đến từ hiệu quả sau quá trình tái cấu trúc kênh phân phối truyền thống trong năm 2025, cùng với nền thấp của cùng kỳ năm trước.

Theo báo cáo, chiến dịch tái cấu trúc kênh truyền thống từng xáo trộn chính sách dẫn đến đóng băng doanh số ở các đại lý. Tuy nhiên, thông qua hiệu quả của chiến dịch này đã giúp MCH hồi phục từ nửa cuối năm 2025.

Bên cạnh yếu tố nền so sánh thấp, MCH còn được hỗ trợ bởi hiệu quả vận hành tốt hơn. VDSC dự báo lợi nhuận trước thuế và lãi vay (EBIT) của MCH trong quý II đạt 1.881 tỷ đồng, tăng 36,1% YoY, giảm chi phí giá vốn trên mỗi sản phẩm nhờ công suất hoạt động tối ưu hơn.

Ở mảng bán lẻ, WinCommerce (WCM) được dự báo đạt doanh thu 11.648 tỷ đồng trong quý II/2026, tăng 27,6% YoY, nhờ tiếp tục mở rộng mạng lưới và cải thiện doanh thu bình quân trên mỗi điểm bán.

Theo VDSC, WCM có thể mở thêm khoảng 400 cửa hàng trong quý II. Doanh thu bình quân mỗi cửa hàng WinMart+ được dự báo đạt 0,61 tỷ đồng/tháng, tăng so với mức 0,54 tỷ đồng/tháng cùng kỳ; trong khi WinMart đạt 6,9 tỷ đồng/tháng, cao hơn mức 5,98 tỷ đồng/tháng cùng kỳ.

EBIT của WCM trong quý II/2026 được ước đạt 408 tỷ đồng, tăng 190,2% YoY. Chuỗi bán lẻ này được kỳ vọng duy trì biên EBIT trên 3,5%, tương đương quý I, nhờ doanh thu cửa hàng cũ tiếp tục tăng và thời gian hòa vốn của cửa hàng mới được rút ngắn. Theo ước tính, thời gian hòa vốn của các cửa hàng WCM mới có thể rút về 0–3 tháng, thay vì 3–6 tháng như năm 2025.

Masan MeatLife và PhucLong Heritage hỗ trợ tăng trưởng

Bên cạnh hai trụ cột tiêu dùng và bán lẻ, Masan MeatLife (MML) cũng được kỳ vọng duy trì tăng trưởng trong quý II/2026. VDSC dự báo doanh thu MML đạt 2.680 tỷ đồng, tăng 14,6% YoY và tăng 8,1% so với quý liền trước.

Động lực đến từ việc đẩy mạnh các mảng có biên lợi nhuận tốt hơn như thịt heo mát, thịt gà mát và thịt chế biến. EBIT của MML được dự báo đạt 188 tỷ đồng, tăng 79,7% svck, đưa biên lợi nhuận lên khoảng 7%, cải thiện 254 điểm cơ bản.

Với PhucLong Heritage, VDSC dự báo doanh thu quý II/2026 đạt 558 tỷ đồng, tăng 28,5% YoY, nhờ doanh thu trên mỗi cửa hàng tăng 8–10%, cùng các chiến dịch quảng bá và quy mô cửa hàng lớn hơn so với năm trước. EBIT được dự báo đạt 67 tỷ đồng, tăng 36,6% YoY, chủ yếu nhờ đòn bẩy hoạt động khi tỷ trọng định phí trên doanh thu giảm.

Masan High-Tech Materials tăng trưởng đột biến

Điểm nhấn lớn trong dự báo quý II/2026 của MSN đến từ Masan High-Tech Materials (MSR). VDSC ước tính doanh thu MSR đạt 6.104 tỷ đồng, tăng 278,1% YoY và tăng 103,9% so với quý I/2026.

Tăng trưởng chủ yếu đến từ giá bán trong bối cảnh sản lượng khai thác dự kiến vẫn ở mức thấp do quá trình chuyển địa điểm khai thác từ Đông sang Tây. Trong quý II, giá bán bình quân của hai mảng chủ lực được dự báo tăng mạnh, với đồng tăng 6,7% svck và tungsten tăng 548,7%.

Theo VDSC, giá tungsten tăng mạnh nhờ tác động của biến động địa chính trị, mất cân đối cung – cầu và nhu cầu liên quan đến làn sóng đầu tư trung tâm dữ liệu trên toàn cầu.

Giá Europe Tungsten APT 88,5% giao tại kho Rotterdam đạt 2.950 USD/mtu vào ngày 15/6/2026, mức cao nhất lịch sử.

EBIT của MSR trong quý II được dự báo đạt 1.099 tỷ đồng, tăng 224,5% YoY và tăng 33,7% so với quý liền trước. Ngoài yếu tố giá bán đầu ra, việc thoái vốn khỏi mảng H.C. Starck cũng giúp giảm áp lực lên biên lợi nhuận.

Tuy nhiên, VDSC lưu ý biên lợi nhuận của MSR có thể giảm so với quý I do tỷ lệ quặng tự khai thác trên tổng nguồn quặng giảm, trong bối cảnh mở rộng khai thác tại Núi Pháo chưa thể vận hành ở công suất cao, khiến doanh nghiệp vẫn chịu ảnh hưởng một phần từ việc giá tungsten tăng lên chi phí đầu vào.

Ngoài ra, MSN ghi nhận đóng góp từ lợi nhuận của các công ty liên kết, chủ yếu từ Ngân hàng Techcombank (TCB), dự kiến đạt khoảng 1.390 tỷ đồng trong quý II/2026, dựa trên giả định lợi nhuận ròng của TCB tăng trưởng khoảng 12% YoY.

Doanh thu thuần cả năm 2026 của MSN được VDSC dự phóng đạt 107.105 tỷ đồng, tăng 31,2% so với năm trước. Lợi nhuận sau thuế công ty mẹ dự kiến đạt 7.398 tỷ đồng, tăng 80,1%.

nói gì về quan hệ với Vingroup?")

được dự báo lãi quý II/2026 tăng gần 47%, dấu ấn lớn từ 6 hạt nhân")