Nam Kim (NKG): Xoay sở trên sân nhà, dự án thép 4.500 tỷ đồng có nguy cơ gặp khó ngay khi vừa ra lò

Thép Nam Kim (NKG) đang có sự dịch chuyển thị phần về nội địa trong bối cảnh xuất khẩu chịu nhiều thách thức từ hàng rào thuế quan. Dù vậy, cạnh tranh gay gắt cùng áp lực chi phí vẫn đặt doanh nghiệp trước bài toán khó.

Đứt gãy xuất khẩu, Nam Kim ‘đi tìm mình’ ở sân nhà

Ngành thép bước vào năm 2025 với nhiều biến động mạnh khi loạt hàng rào thuế quan được dựng lên tại các thị trường xuất khẩu chủ lực. Theo đó, Nam Kim (NKG) ghi nhận quý III đầy khó khăn doanh thu chỉ đạt 3.773 tỷ đồng, giảm 27% so với cùng kỳ do sản lượng tiêu thụ lao dốc, đặc biệt ở thị trường xuất khẩu với mức giảm sâu tới 64%. Giá bán bình quân giảm nhanh hơn mức tiết giảm chi phí khiến biên lợi nhuận gộp co hẹp đáng kể. Thêm vào đó, chi phí lãi vay phình lên khi doanh nghiệp bắt đầu sử dụng nợ dài hạn để tài trợ dự án Nam Kim Phú Mỹ, khiến lợi nhuận ròng quý III chỉ còn 50 tỷ đồng.

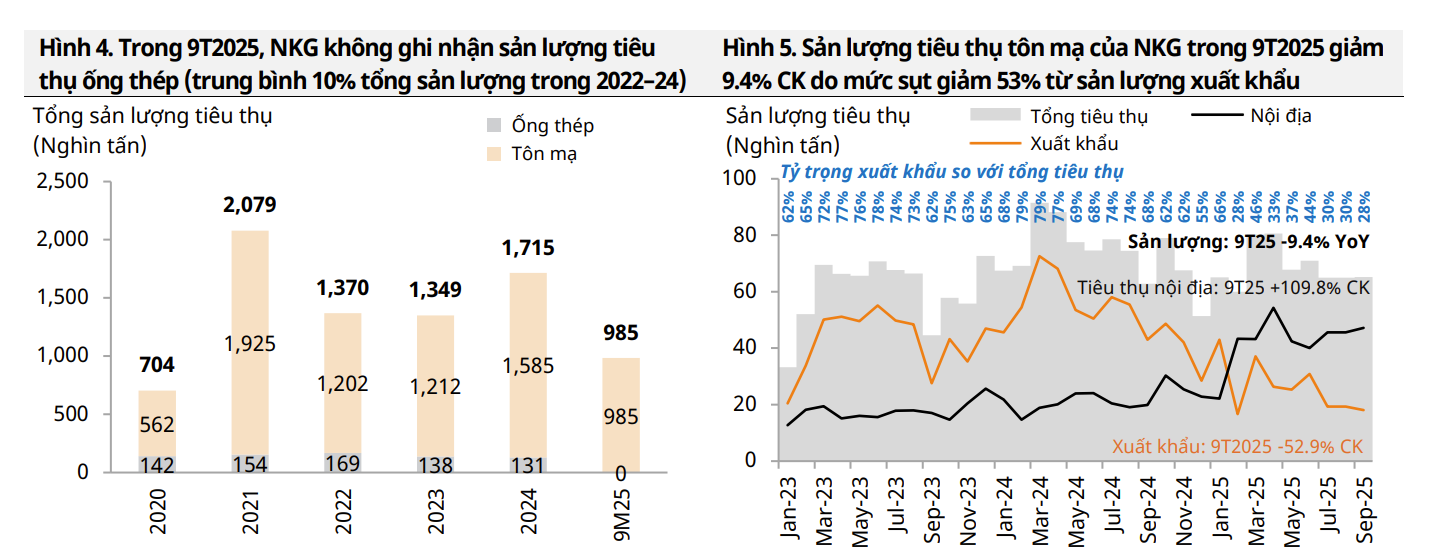

Lũy kế 9 tháng, NKG ghi nhận doanh thu thuần giảm gần 28% còn 11.672 tỷ đồng; lợi nhuận ròng chỉ đạt 206 tỷ đồng, mất hơn một nửa so với cùng kỳ. Nguyên nhân chủ yếu đến từ sản lượng tôn mạ giảm 9,4%, đặc biệt là mảng xuất khẩu sụt tới 53%.

Đây cũng là hướng đi mà ban lãnh đạo Nam Kim chủ động triển khai sau khi nhận diện rõ những thách thức tại các thị trường xuất khẩu. Tại ĐHĐCĐ năm 2025, lãnh đạo công ty cho biết rằng từ tháng 9/2024, ngay khi Mỹ khởi xướng điều tra chống bán phá giá, Nam Kim đã quyết định dừng xuất khẩu sang thị trường này từ tháng 10/2024.

“Trong thời gian tới, chúng tôi sẽ đa dạng hóa danh mục sản phẩm, ưu tiên các dòng hàng ít rào cản hơn và mở rộng thêm các thị trường mới”, đại diện doanh nghiệp nhấn mạnh.

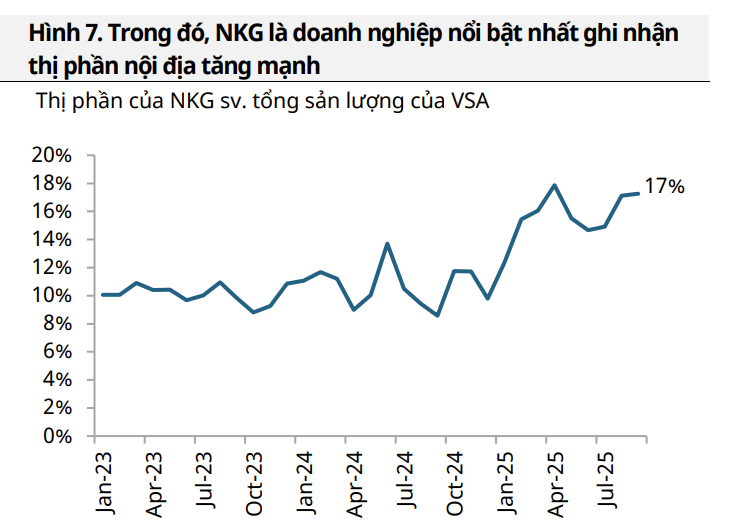

Sự sụt giảm ở mảng xuất khẩu vì thế đang được bù đắp bằng sự dịch chuyển mạnh mẽ trong thị phần nội địa. Theo báo cáo của Mirae Asset, NKG đã nâng thị phần trong nước từ 9% cuối năm 2024 lên khoảng 17% vào tháng 9/2025.

Thách thức vẫn còn kéo dài

Theo công ty chứng khoán, triển vọng quý IV của Nam Kim phần nào sáng hơn nhờ nền so sánh thấp của cùng kỳ, giá bán có dấu hiệu phục hồi và nhu cầu thường tăng trở lại sau giai đoạn trầm lắng quý III. Các đợt thời tiết cực đoan gần đây cũng có thể thúc đẩy nhu cầu sửa chữa và tiêu thụ tôn mạ. Dù vậy, biên lợi nhuận nhiều khả năng chưa thể cải thiện do lượng tồn kho giá vốn thấp tích lũy hồi tháng 3 - 6 gần như đã sử dụng hết. Theo ước tính, NKG có thể đạt doanh thu quý IV khoảng 4.433 tỷ đồng và lợi nhuận ròng 67 tỷ đồng, đi ngang so với cùng kỳ.

Ở góc độ dài hạn, Mirae Asset cho rằng triển vọng ngành vẫn đối mặt áp lực lớn khi chu kỳ thấp điểm có thể kéo dài bởi các biện pháp phòng vệ thương mại khiến tiêu thụ buộc phải dồn về thị trường nội địa.

Dù nhu cầu từ các dự án hạ tầng mang lại kỳ vọng tăng trưởng cho ngành tôn mạ, nhưng việc các doanh nghiệp khác như Hoa Sen, VNStell, Tôn Đông Á... mở rộng sản xuất cũng khiến cạnh tranh ngày càng leo thang. Trong bối cảnh ấy, dự án Nam Kim Phú Mỹ (vốn đầu tư 4.500 tỷ đồng) có thể đối mặt rủi ro hoạt động dưới công suất ngay trong giai đoạn đầu, khi thị trường cần thêm thời gian để hấp thụ lượng cung mới.

lùi thời gian đáo hạn lô trái phiếu quốc tế 300 triệu USD thêm 1 năm")