P/B ngành ngân hàng về mức trung bình 10 năm, nhịp điều chỉnh là cơ hội giải ngân?

Định giá P/B toàn ngành hiện ở mức 1,6x, Yuanta khẳng định cổ phiếu ngân hàng vẫn hấp dẫn nhờ tín dụng tăng tốc và bất động sản hồi phục.

Ngành ngân hàng bước vào nửa cuối năm 2025 với triển vọng ổn định. Theo báo cáo cập nhật của Yuanta Việt Nam, dòng vốn tín dụng, sự phục hồi của thị trường bất động sản và chính sách tiền tệ nới lỏng sẽ là những động lực chính, trong khi thu hồi nợ xấu tiếp tục đóng vai trò quan trọng trong lợi nhuận.

Tín dụng tăng tốc nhờ chính sách nới lỏng và đầu tư công

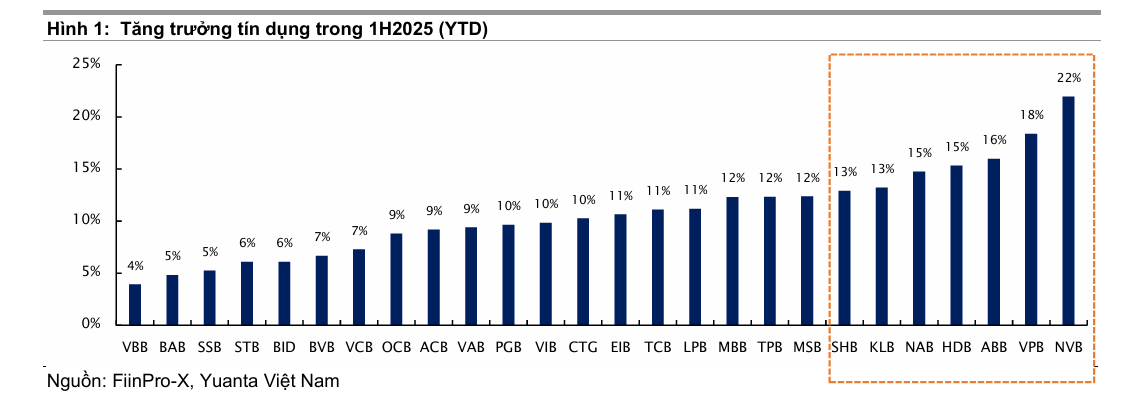

Đến cuối tháng 8/2025, tăng trưởng tín dụng toàn hệ thống đạt 11,8% so với đầu năm, cao hơn đáng kể so với mức 9,9% trong 6 tháng đầu năm. Yuanta dự báo cả năm tín dụng có thể vượt 16% nhờ chính sách nới lỏng của Ngân hàng Nhà nước (NHNN), thị trường bất động sản phục hồi và giải ngân đầu tư công tăng tốc.

Trong 8 tháng đầu năm, vốn đầu tư công giải ngân đạt 409.000 tỷ đồng, tương đương khoảng 15,4 tỷ USD, hoàn thành 46,3% kế hoạch. Để đạt mục tiêu cả năm, cần thêm 474.000 tỷ đồng (~17,9 tỷ USD), tương đương khoảng 3% tổng dư nợ tín dụng. Yuanta đánh giá đây sẽ là động lực quan trọng hỗ trợ tăng trưởng tín dụng trong nửa cuối năm.

Bên cạnh đó, bốn ngân hàng HDBank (HDB), MBBank (MBB), Vietcombank (VCB) và VPBank (VPB) hiện tham gia tái cơ cấu các tổ chức tín dụng yếu kém nhiều khả năng sẽ được cấp thêm hạn mức tín dụng, tạo lợi thế cạnh tranh so với mặt bằng chung.

NIM đi ngang, chi phí vốn vẫn là sức ép

Biên lãi ròng (NIM – Net Interest Margin) được dự báo tiếp tục chịu áp lực trong nửa cuối năm 2025. Nguyên nhân là các ngân hàng duy trì lãi suất cho vay thấp nhằm hỗ trợ doanh nghiệp và hộ gia đình, trong khi nhu cầu vốn tăng buộc họ phải gia tăng huy động, kéo theo chi phí vốn.

Các ngân hàng phụ thuộc nhiều vào nguồn vốn liên ngân hàng có thể đối diện áp lực lớn hơn, do lãi suất liên ngân hàng biến động. Trong kịch bản tích cực, NIM chỉ có thể đi ngang hoặc cải thiện nhẹ nhờ việc tận dụng dư địa nâng tỷ lệ vốn ngắn hạn cho vay trung và dài hạn. Ngân hàng Á Châu (ACB) hiện ở mức 20% và VietinBank (CTG) ở 23%, còn thấp hơn nhiều so với trần 30% của NHNN, do đó vẫn có không gian cải thiện.

Ngoài ra, từ ngày 1/10, NHNN sẽ giảm 50% tỷ lệ dự trữ bắt buộc cho bốn ngân hàng tham gia tái cơ cấu (HDB, MBB, VCB, VPB). Với tổng dư nợ cho vay chiếm 29% toàn ngành, chính sách này có thể bơm thêm khoảng 50.000 tỷ đồng (~1,9 tỷ USD), tương đương 0,4% tổng dư nợ hệ thống, giúp giảm áp lực chi phí vốn.

Thu hồi nợ xấu và chất lượng tài sản cải thiện

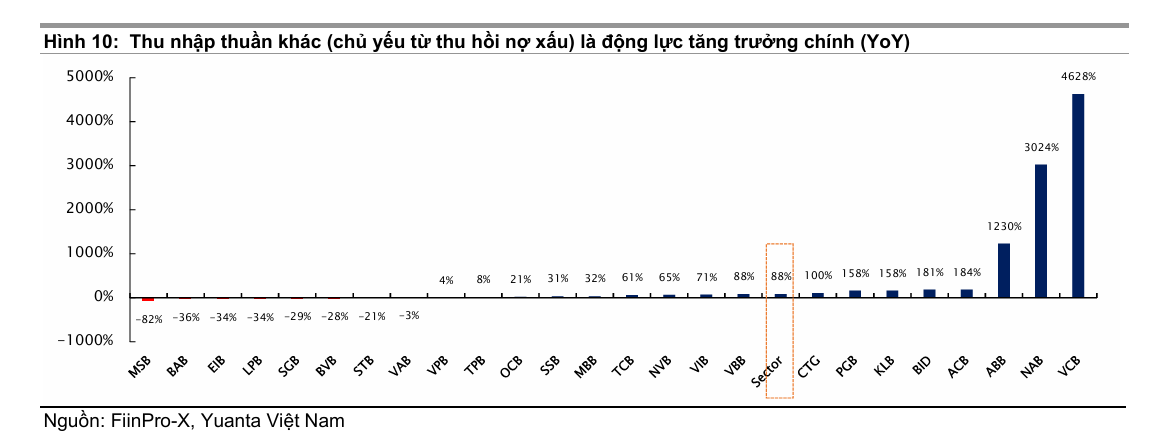

Trong quý II/2025, lợi nhuận cổ đông công ty mẹ toàn ngành tăng 8% so với quý trước và 17% so với cùng kỳ. Điểm đáng chú ý là thu nhập khác, chủ yếu từ thu hồi nợ xấu, tăng mạnh 50% so với quý trước và 88% so với cùng kỳ.

Yuanta cho rằng xu hướng này sẽ còn tiếp diễn trong nửa cuối năm, nhờ sự phục hồi của bất động sản và việc Nghị quyết 42 được luật hóa, giúp xử lý tài sản bảo đảm linh hoạt hơn.

Chất lượng tài sản cũng đang cải thiện rõ rệt. Đến cuối quý II, tỷ lệ nợ xấu toàn ngành (28 ngân hàng niêm yết và giao dịch OTC) giảm 12 điểm cơ bản so với quý trước, còn 2,04%. Tỷ lệ nợ cần chú ý (SML – Special Mention Loan) giảm 35 điểm cơ bản xuống 1,25%.

Tỷ lệ bao phủ nợ xấu (LLR – Loan Loss Reserve) duy trì ở mức 80%. Đây là cơ sở để Yuanta kỳ vọng áp lực trích lập dự phòng sẽ giảm dần trong các quý tới, nhất là tại các ngân hàng có chất lượng tài sản tốt.

Tuy nhiên, Yuanta cũng lưu ý nợ xấu mới có thể phát sinh từ việc tín dụng tăng nhanh, khiến chất lượng tài sản cần được theo dõi sát.

Bất động sản hồi phục kéo theo nhu cầu vốn

Dư nợ cho vay đối với lĩnh vực kinh doanh bất động sản tại một số ngân hàng lớn, chiếm khoảng 36% tổng tài sản toàn ngành, đã tăng 19% so với đầu năm, tính đến cuối quý II/2025.

Ở mảng cho vay mua nhà, nhóm ngân hàng gồm Ngân hàng Á Châu (ACB), Ngân hàng Hàng hải Việt Nam (MSB), Ngân hàng Kỹ thương Việt Nam (TCB) và Ngân hàng Việt Nam Thịnh Vượng (VPB), chiếm khoảng 18% tổng tài sản ngành, ghi nhận mức tăng trưởng dư nợ 11% từ đầu năm. Riêng VPB đạt mức tăng mạnh nhất, tới 18%.

Số liệu này cho thấy tín dụng cho nhà phát triển bất động sản tăng nhanh hơn cho vay người mua nhà trong 6 tháng đầu năm. Tuy nhiên, Yuanta kỳ vọng cho vay mua nhà sẽ tăng tốc trong nửa cuối năm, nhờ thị trường bất động sản hồi phục và chính sách tiền tệ duy trì nới lỏng.

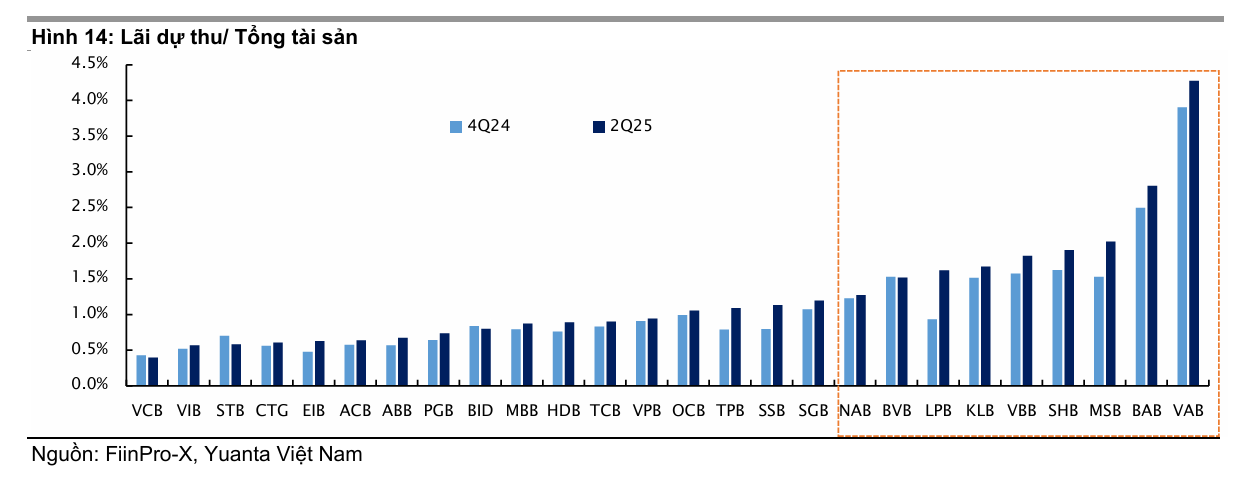

Một điểm đáng chú ý là tỷ lệ lãi dự thu trên tổng tài sản toàn ngành đã tăng lên 0,94% trong quý II/2025, cao hơn 11 điểm cơ bản so với đầu năm. Một số ngân hàng có tỷ lệ cao hơn đáng kể như Ngân hàng Việt Á (VAB) 4,27%, Ngân hàng Bắc Á (BAB) 2,80%, MSB 2,02%, SHB 1,90%, VBB 1,82%, KLB 1,67% và LPB 1,62%.

Yuanta cảnh báo lãi dự thu cao có thể trở thành rủi ro nếu khách hàng không thanh toán đúng hạn, làm ảnh hưởng đến lợi nhuận thực và chất lượng tài sản.

Chính sách vốn và định giá cổ phiếu

Thông tư 14/2025/TT-NHNN yêu cầu các ngân hàng, đặc biệt là khối quốc doanh, tăng cường vốn để cải thiện hệ số an toàn vốn (CAR – Capital Adequacy Ratio). Nếu các kế hoạch tăng vốn được triển khai, đây sẽ là chất xúc tác tích cực cho giá cổ phiếu.

Bên cạnh đó, các ngân hàng niêm yết sẽ không còn được phép tự giới hạn tỷ lệ sở hữu nước ngoài thấp hơn 30%. Điều này mở ra khả năng phải nâng room ngoại lên mức trần, tạo cơ hội thu hút vốn từ nhà đầu tư nước ngoài.

Về định giá, hệ số P/B (Price to Book – thị giá trên giá trị sổ sách) toàn ngành đã quay về mức bình quân 10 năm với P/B dự phóng 2025E ở mức 1,6x, so với 1,2x hồi đầu năm.

ROE (Return on Equity – lợi nhuận trên vốn chủ sở hữu) dự phóng đạt khoảng 17% (theo Bloomberg). Yuanta đánh giá dù không còn rẻ như đầu năm, định giá hiện tại vẫn hợp lý trong bối cảnh triển vọng bất động sản cải thiện và tín dụng tăng tốc.

Với tín dụng tăng tốc, bất động sản hồi phục, đầu tư công giải ngân mạnh và chất lượng tài sản cải thiện, Yuanta dự báo lợi nhuận toàn ngành có thể tăng 15–18% trong năm 2025. Dù còn áp lực từ NIM và chi phí vốn, ngân hàng tiếp tục được xem là nhóm cổ phiếu trụ cột của VN-Index trong 12 tháng tới.

.png "Vị kỹ sư trưởng từ bỏ vinh hoa trời Tây theo Bác Hồ về nước: Xây dựng lò luyện thép đầu tiên ở Việt Nam, được đặt tên cho con đường cạnh trường đại học nổi tiếng")