SGI Capital: Khi lãi suất tăng, doanh nghiệp có thể phải bán cả tài sản tốt để giảm nợ

SGI Capital cho rằng sự kết hợp giữa lãi suất tăng, khối ngoại rút vốn và đòn bẩy tài chính cao có thể tạo áp lực giảm nợ trên diện rộng, thậm chí khiến doanh nghiệp phải bán cả những tài sản tốt để trả nợ.

Trong báo cáo cập nhật mới nhất của Quỹ đầu tư cổ phiếu tăng trưởng Ballad Việt Nam (TBLF), các chuyên gia của SGI Capital đưa ra một góc nhìn đáng chú ý: Biến số quan trọng nhất của thị trường trong thời gian tới có thể không nằm ở tăng trưởng lợi nhuận hay câu chuyện nâng hạng, mà là xu hướng của lãi suất.

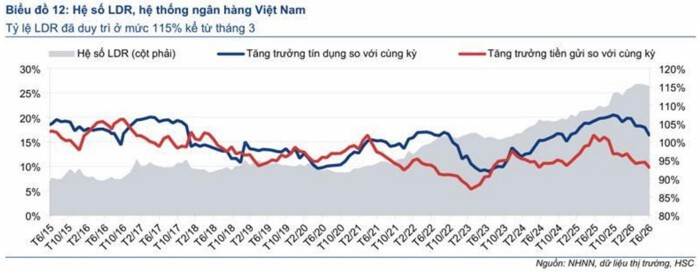

Theo SGI Capital, tín dụng toàn hệ thống đã tăng khoảng 7,7% trong nửa đầu năm 2026 trong khi huy động vốn chỉ tăng hơn 5%. Điều này khiến tỷ lệ cho vay trên huy động (LDR) của hệ thống ngân hàng tăng lên khoảng 115%, tương đương vùng đỉnh của cuối chu kỳ trước vào quý IV/2010.

Về bản chất, LDR ở mức cao đồng nghĩa lượng vốn khả dụng trong hệ thống ngân hàng đang dần thu hẹp trong khi nhu cầu tín dụng của nền kinh tế vẫn rất lớn. Không chỉ nhu cầu vốn của doanh nghiệp tăng lên, nền kinh tế còn đang bước vào giai đoạn đẩy mạnh đầu tư công và triển khai nhiều dự án hạ tầng quy mô lớn đòi hỏi lượng vốn dài hạn đáng kể.

Trong bối cảnh đó, áp lực tăng lãi suất huy động được cho là khó tránh khỏi.

Theo SGI Capital, một số tổ chức đã ghi nhận mức lãi suất huy động lên tới khoảng 9%/năm. Khi tiền gửi bắt đầu trở nên hấp dẫn hơn, dòng tiền đầu tư có xu hướng dịch chuyển trở lại hệ thống ngân hàng thay vì các tài sản có mức độ rủi ro cao hơn như chứng khoán.

Thị trường chứng khoán dường như đang phản ánh khá sớm áp lực này. Dù VN-Index vẫn duy trì ở vùng điểm số tương đối cao, thanh khoản lại liên tục suy giảm mạnh. Giá trị giao dịch bình quân hiện đã giảm khoảng 70% so với giai đoạn sôi động nhất cách đây khoảng một năm, hiện đạt trung bình 15.000 tỷ/phiên.

Theo giới phân tích, diễn biến này cho thấy vấn đề của thị trường hiện tại không còn nằm ở câu chuyện định giá mà là khả năng hấp thụ dòng tiền mới.

Một yếu tố khác cũng đang tạo áp lực lên thanh khoản là hoạt động phát hành và IPO quy mô lớn. Chỉ trong 6 tháng đầu năm, thị trường đã đón nhận hơn 60.000 tỷ đồng vốn huy động mới thông qua các đợt phát hành và chào bán cổ phiếu lần đầu ra công chúng.

Cùng thời điểm, khối ngoại tiếp tục duy trì trạng thái rút vốn mạnh với giá trị bán ròng khoảng 84.000 tỷ kể từ đầu năm đến nay.

Theo SGI Capital, để hấp thụ lượng cung này, nhà đầu tư trong nước đã phải sử dụng phần lớn lượng tiền mặt còn lại trong tài khoản và gia tăng sử dụng đòn bẩy tài chính.

Đáng chú ý, đơn vị quản lý quỹ ước tính tổng dư nợ margin trên quy mô cổ phiếu tự do chuyển nhượng (free-float) hiện đã vượt ngưỡng 14%, mức được xem là tương đối cao nếu so với lịch sử thị trường Việt Nam.

Tuy nhiên, điều khiến SGI Capital quan ngại hơn nằm ở bản chất của một phần dòng vốn margin hiện nay.

Theo quỹ đầu tư này, không ít khoản vay tại công ty chứng khoán thực chất đang đóng vai trò thay thế cho các kênh tín dụng truyền thống, đặc biệt là đối với các doanh nghiệp và chủ sở hữu tài sản khó tiếp cận nguồn vốn dài hạn từ ngân hàng hoặc thị trường trái phiếu. Trong điều kiện thị trường thuận lợi, đòn bẩy tài chính có thể giúp khuếch đại lợi nhuận. Ngược lại, khi lãi suất tăng và thanh khoản của thị trường bất động sản suy giảm, áp lực trả nợ có thể lan ngược trở lại thị trường chứng khoán thông qua các khoản vay cầm cố cổ phiếu và margin.

Đây cũng là lý do SGI Capital cho rằng rủi ro của chứng khoán và bất động sản hiện không còn tách biệt như trước mà ngày càng có tính liên thông cao hơn.

Ở góc nhìn dài hạn hơn, đơn vị quản lý quỹ cho rằng ngành ngân hàng có thể đã đi qua giai đoạn tăng trưởng thuận lợi nhất của chu kỳ kéo dài hơn một thập kỷ qua.

Tăng trưởng tín dụng nóng trong nhiều năm, đặc biệt là tín dụng liên quan đến bất động sản, đã đưa tổng dư nợ tín dụng của nền kinh tế lên mức tương đương khoảng 150% GDP. Khi LDR tiến sát vùng đỉnh lịch sử và lãi suất có dấu hiệu tăng trở lại, hệ thống ngân hàng nhiều khả năng sẽ phải đối mặt với áp lực thanh khoản lớn hơn, tăng trưởng tín dụng chậm lại và rủi ro nợ xấu có thể quay trở lại trong các quý tới.

Dù vậy, SGI Capital không cho rằng đây là tín hiệu tiêu cực đối với mọi loại tài sản.

Theo quỹ, những giai đoạn lãi suất tăng thường tạo ra cơ hội mua được các doanh nghiệp tốt với mức định giá hấp dẫn hơn sau quá trình điều chỉnh của thị trường. Tuy nhiên, điều kiện để giải ngân quy mô lớn vẫn chưa xuất hiện.

Trong ngắn hạn, ưu tiên của SGI Capital vẫn là quản trị thanh khoản và giảm sử dụng đòn bẩy tài chính. Quan điểm này cũng được phản ánh rõ trong cơ cấu danh mục của TBLF khi tiền và các khoản tương đương tiền hiện chiếm gần 70% giá trị tài sản ròng của quỹ - một trạng thái phòng thủ tương đối hiếm gặp đối với một quỹ đầu tư cổ phiếu tăng trưởng.

xin lỗi 51.424 cổ đông: Hoạt động kinh doanh không dừng lại, các dự án vẫn triển khai")

của đại gia Lê Phước Vũ vượt kế hoạch lợi nhuận sau 9 tháng")

.jpg "Bộ Xây dựng ra công điện, vào cuộc loạt dự án do Đèo Cả, Vinaconex, Sơn Hải, Trung Nam thi công")

: Đồng loạt lao dốc, mất tới 1,5 triệu đồng/lượng")