Tín dụng tăng trưởng bứt phá, một cổ phiếu được khuyến nghị KHẢ QUAN, lợi nhuận kỳ vọng 26%

Triển vọng lợi nhuận và hệ sinh thái tài chính mở rộng giúp mã ngân hàng này được đánh giá còn nhiều dư địa sinh lời.

Trong báo cáo cập nhật, Kafi Research đặt khuyến nghị KHẢ QUAN đối với cổ phiếu HDB của Ngân hàng TMCP Phát triển TP.HCM. Theo nhóm phân tích, HDBank đang sở hữu nền tăng trưởng đáng chú ý, khi tín dụng tiếp tục vượt trội so với toàn ngành, lợi nhuận trước thuế quý I/2026 tăng mạnh và ROE vẫn ở vùng cao.

Tín dụng tăng trưởng vượt trội, đạt 9,2%

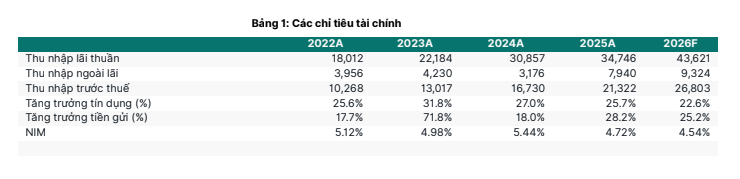

Theo Kafi, HDBank có lợi thế tăng trưởng tín dụng vượt trội. Trong quý I/2026, lợi nhuận trước thuế của ngân hàng đạt 6.107 tỷ đồng, tăng 14% so với cùng kỳ và hoàn thành khoảng 20% kế hoạch năm. Động lực chính đến từ tín dụng tăng 9,2% so với đầu năm, cao hơn đáng kể so với mặt bằng chung toàn ngành. Tăng trưởng được dẫn dắt bởi mảng bán buôn, tài chính tiêu dùng và bán lẻ; riêng tín dụng chuỗi giá trị tăng 77% so với cùng kỳ, lên 57.000 tỷ đồng.

Bên cạnh đó, tốc độ mở rộng tín dụng cho thấy ngân hàng đang tận dụng tích cực hạn mức tăng trưởng ưu đãi 35% gắn với việc tiếp nhận và tái cơ cấu DongA Bank thành Vikki Bank. Song, tiền gửi khách hàng tăng 10,8% so với đầu năm, đưa HDBank vào nhóm ngân hàng có tăng trưởng huy động mạnh trong hệ thống, tạo nền tảng thanh khoản để tiếp tục mở rộng bảng cân đối.

Dự phóng cho năm 2026, Kafi dự báo lợi nhuận trước thuế của ngân hàng đạt 26.803 tỷ đồng, tăng 25,7% so với năm trước. Thu nhập lãi thuần dự kiến đạt 43.621 tỷ đồng, trong khi thu nhập ngoài lãi đạt 9.324 tỷ đồng.

Cổ phiếu HDB được khuyến nghị KHẢ QUAN, giá mục tiêu 32.000 đồng/cp

Kafi Research đặt khuyến nghị KHẢ QUAN đối với cổ phiếu HDB, với giá mục tiêu 32.000 đồng/cp, tương ứng lợi nhuận 26% trong 12 tháng. Cơ sở của khuyến nghị này đến từ triển vọng tăng trưởng lợi nhuận năm 2026, khả năng duy trì ROE cao và các yếu tố hỗ trợ tái định giá từ hệ sinh thái tài chính của HDBank.

Theo Kafi, mức giá của HDB vẫn chưa phản ánh đầy đủ hiệu suất sinh lời ở vùng cao. Cổ phiếu đang giao dịch quanh mức P/B khoảng 1,61 lần, ROE dài hạn khoảng 20%. Mức này thấp hơn ROE quý I/2026 đạt 24,3% và vùng dự phóng cơ sở năm 2026 khoảng 22–23%. Kafi cho rằng mức P/B hợp lý của cổ phiếu có thể tiệm cận 1,8 lần, cao hơn vùng hiện tại.

Một chất xúc tác khác đến từ hệ sinh thái tài chính đang mở rộng. HD Securities ghi nhận lợi nhuận trước thuế quý I/2026 hơn 350 tỷ đồng, tăng 259% so với cùng kỳ, trong khi HDBank đã nâng tỷ lệ sở hữu tại công ty này lên 90% vào tháng 5/2026. Đại hội cổ đông tháng 4/2026 cũng đã thông qua kế hoạch nâng sở hữu tại HD SAISON từ 50% lên 75%. Theo Kafi, kế hoạch IPO các công ty con có thể tạo thêm dư địa tăng giá cho cổ phiếu, bởi thị trường hiện chưa phản ánh đầy đủ giá trị riêng của các công ty thành viên trong hệ sinh thái HDBank.