VDSC hạ dự báo lợi nhuận BIDV

Báo cáo mới của VDSC chỉ ra nhiều áp lực trong ngắn hạn, nhưng cũng nêu những yếu tố có thể trở thành động lực cho cổ phiếu trong thời gian tới.

Theo báo cáo cập nhật mới công bố, VDSC đánh giá lợi nhuận của Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV, HoSE: BID) vẫn duy trì tăng trưởng hai chữ số trong quý I/2026 nhờ quy mô tín dụng mở rộng và khoản thu hồi nợ xấu ngoại bảng lớn, dù hoạt động cốt lõi chịu áp lực đáng kể từ sự sụt giảm của NIM.

NIM xuống đáy lịch sử, nợ xấu tăng trở lại

Quý I/2026, BID ghi nhận lợi nhuận trước thuế hợp nhất 8.572 tỷ đồng, tăng 15,6% so với cùng kỳ năm trước. Tổng thu nhập hoạt động đạt 20.698 tỷ đồng, tăng 15,6%, trong khi lợi nhuận sau thuế thuộc về cổ đông công ty mẹ đạt 6.801 tỷ đồng, tăng 16,4%.

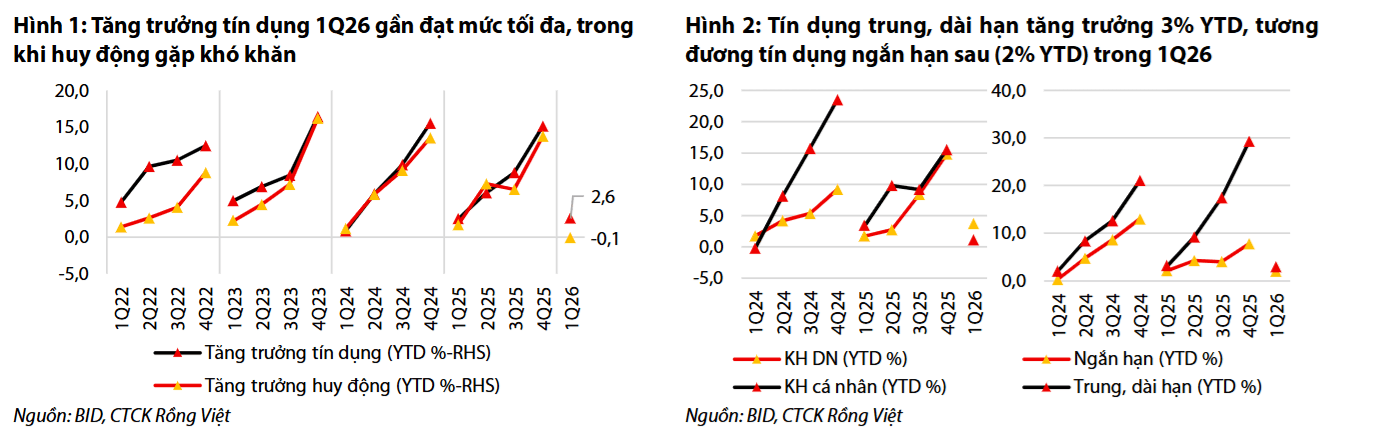

Theo VDSC, tăng trưởng tín dụng đạt 2,5% từ đầu năm, tương đương tăng 15,3% so với cùng kỳ, giúp thu nhập lãi thuần tăng 13%. Bên cạnh đó, thu nhập ngoài lãi tăng 26%, chủ yếu nhờ ngân hàng thu hồi khoảng 2.200 tỷ đồng nợ xấu ngoại bảng, tăng 44% so với cùng kỳ.

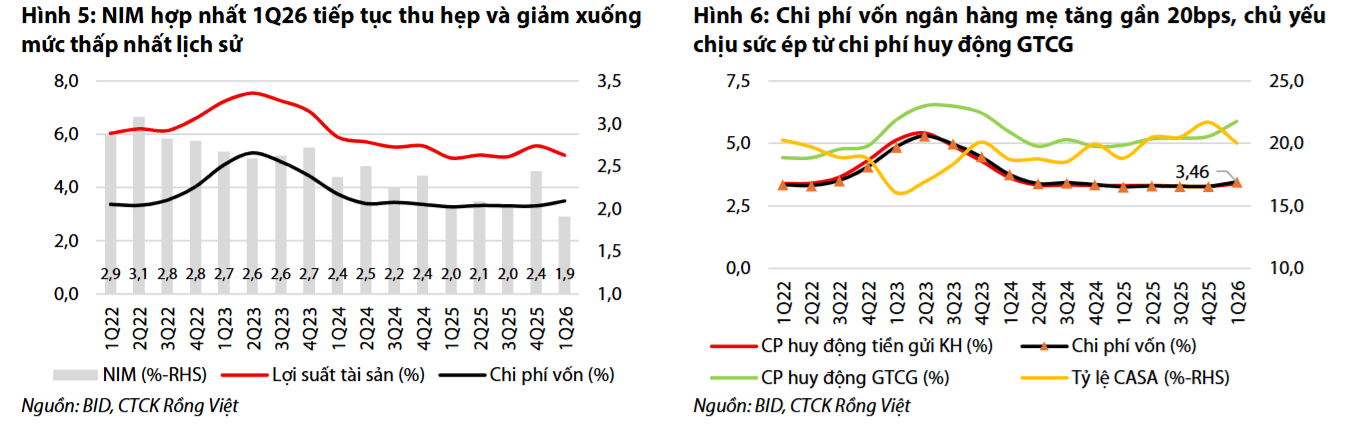

Tuy nhiên, điểm đáng chú ý nhất trong quý là NIM giảm mạnh xuống còn 1,90%, thấp hơn 55 điểm cơ bản so với quý trước và là mức thấp nhất từ trước đến nay theo đánh giá của VDSC. Nguyên nhân đến từ chi phí huy động vốn tăng, trong khi lợi suất tài sản giảm do chất lượng tài sản suy yếu.

Áp lực lên NIM diễn ra trong bối cảnh BID đẩy mạnh phát hành giấy tờ có giá để bù đắp sự sụt giảm tiền gửi khách hàng. Tính đến cuối quý I, lượng giấy tờ có giá tăng 34,7% so với đầu năm, trong khi tiền gửi khách hàng giảm 3,7%. Đồng thời, tỷ lệ CASA giảm từ 21,7% xuống còn 20%, khiến chi phí vốn tiếp tục gia tăng.

Bên cạnh đó, chất lượng tài sản cũng chịu nhiều sức ép. Tỷ lệ nợ xấu tăng từ 1,47% cuối năm 2025 lên 1,76%, trong khi tỷ lệ bao phủ nợ xấu (LLR) giảm từ 100% xuống còn 87%. Đáng chú ý, nợ xấu hình thành ròng trong quý tăng thêm khoảng 11.000 tỷ đồng, vượt đáng kể quy mô trích lập dự phòng, khiến bộ đệm dự phòng suy giảm.

Kỳ vọng NIM phục hồi từ quý II

Dù quý đầu năm chịu áp lực lớn, VDSC cho rằng đây chủ yếu là yếu tố mang tính ngắn hạn.

Công ty chứng khoán này dự báo tăng trưởng tín dụng của BID có thể đạt khoảng 5% từ đầu năm vào cuối quý II/2026, tương ứng tăng khoảng 14% so với cùng kỳ. Động lực tăng trưởng tiếp tục đến từ nhóm doanh nghiệp lớn, đặc biệt là doanh nghiệp FDI, trong khi tín dụng bán lẻ vẫn còn khá yếu.

Đáng chú ý, VDSC kỳ vọng NIM sẽ phục hồi lên khoảng 2,1% trong quý II nhờ hai yếu tố chính. Thứ nhất, áp lực nợ xấu hình thành ròng được dự báo giảm sau quý cao điểm. Thứ hai, quá trình tái định giá lãi suất cho vay sẽ dần phản ánh vào lợi suất tài sản. Nhờ đó, lợi nhuận trước thuế quý II được dự báo tăng khoảng 12% so với cùng kỳ, đưa mức tăng trưởng lợi nhuận 6 tháng đầu năm lên khoảng 14%.

Hạ dự báo lợi nhuận nhưng vẫn duy trì đánh giá tích cực

Trong lần cập nhật này, VDSC điều chỉnh giảm dự báo lợi nhuận trước thuế năm 2026 của BID xuống còn khoảng 44.018 tỷ đồng, thấp hơn 8% so với dự báo trước nhưng vẫn cao hơn 16% so với kết quả năm 2025.

Đồng thời, công ty chứng khoán cũng hạ dự báo NIM cả năm xuống 2,30%, từ mức 2,36% trước đó, phản ánh độ trễ trong quá trình tái định giá lãi suất. Bên cạnh đó, chi phí tín dụng được nâng lên 1,2% nhằm tạo dư địa kiểm soát tỷ lệ nợ xấu dưới 1,5% và đưa tỷ lệ bao phủ nợ xấu trở lại mức 100%.

Mặc dù vậy, VDSC vẫn giữ nguyên khuyến nghị "Tích lũy" đối với cổ phiếu BID với giá mục tiêu 49.700 đồng/cổ phiếu, tương ứng dư địa tăng khoảng 19% so với thị giá tại thời điểm định giá.

Theo VDSC, sau nhịp điều chỉnh mạnh từ đầu tháng 2, cổ phiếu BID đang giao dịch với P/B khoảng 1,64 lần, thấp hơn đáng kể so với mức trung bình 5 năm khoảng 2 lần và tiệm cận vùng định giá thấp nhất kể từ năm 2018. Công ty chứng khoán này cho rằng mức chiết khấu hiện tại chưa phản ánh đầy đủ vị thế đầu ngành của BID cũng như triển vọng cải thiện năng lực tài chính khi ngân hàng đang triển khai nhiều kế hoạch tăng vốn trong giai đoạn 2026-2027.

tiếp tục đăng ký bán sạch cổ phần tại Cảng Sài Gòn")

báo tin vui đến khách hàng muốn mua vàng tích lũy")