Thị trường bất động sản nhà ở tại Việt Nam đã hạ nhiệt kể từ quý 2/2022 do sự kiện bắt giữ một số nhà lãnh đạo doanh nghiệp bất động sản lớn vi phạm quy định phát hành trái phiếu doanh nghiệp, lãi suất mua nhà tăng và room tín dụng hạn chế.

Ngành thép trong nước cũng đang chịu tác động từ những khó khăn như giá nguyên liệu đầu vào cao bao gồm than cốc và thép phế và nhu cầu thép toàn cầu sụt giảm, gây khó khăn cho hoạt động xuất khẩu của các doanh nghiệp thép Việt Nam.

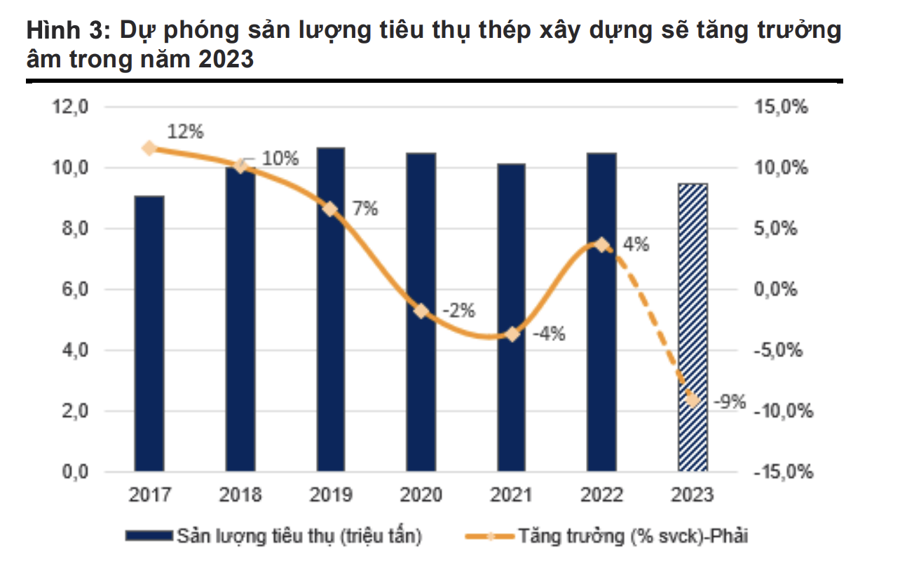

Kết quả là tổng sản lượng tiêu thụ thép của Việt Nam (bao gồm thép xây dựng, ống thép và tôn mạ) đã giảm mạnh xuống mức 3,7 triệu tấn trong quý 4/2022.

Đà tăng giá thép hiện tại có thể "lung lay"

Trong báo cáo triển vọng ngành thép vừa cập nhật, VnDirect cho rằng, nhu cầu ảm đạm kéo dài của lĩnh vực xây dựng dân dụng nội địa sẽ tác động đáng kể đối với nhu cầu vật liệu xây dựng trong năm 2023.

Do đó, mặc dù giải ngân đầu tư công được kỳ vọng sẽ tăng tốc trong những quý tới, dự báo tổng nhu cầu thép trong nước sẽ tăng trưởng âm một chữ số vào năm 2023. Cụ thể, tổng sản lượng tiêu thụ thép xây dựng của Việt Nam trong năm 2023 sẽ giảm 9,2% so với cùng kỳ xuống mức 9,5 triệu tấn.

Kể từ giữa tháng 12/2022, HPG đã có 6 lần điều chỉnh tăng giá bán thép xây dựng, với tổng mức tăng 9,1% (+1.360 đồng/kg). Đối với sản phẩm HRC, giá chào bán cho lô hàng tháng 3 của HPG là 670 USD/tấn, tăng 22% so với đầu năm.

Đà tăng của giá bán thép đến chủ yếu do chi phí đầu vào tăng cao khi giá quặng sắt – than cốc – thép phế đã tăng lần lượt 10,2%-28,5%-10% kể từ đầu năm. Đà tăng hiện tại của giá bán thép tại cả Trung Quốc và Việt Nam là không bền vững do nhu cầu thép yếu sẽ diễn ra kéo dài. Dự phóng trung bình giá bán thép xây dựng và HRC năm 2023 của HPG sẽ đạt lần lượt 15,956 triệu đồng/tấn và 640 USD/tấn, thấp hơp 2,4%-4,5% so với giá giao ngay hiện nay.

Đà tăng của giá bán thép đến chủ yếu do chi phí đầu vào tăng cao khi giá quặng sắt – than cốc – thép phế đã tăng lần lượt 10,2%-28,5%-10% kể từ đầu năm. Đà tăng hiện tại của giá bán thép tại cả Trung Quốc và Việt Nam là không bền vững do nhu cầu thép yếu sẽ diễn ra kéo dài. Dự phóng trung bình giá bán thép xây dựng và HRC năm 2023 của HPG sẽ đạt lần lượt 15,956 triệu đồng/tấn và 640 USD/tấn, thấp hơp 2,4%-4,5% so với giá giao ngay hiện nay.Lợi nhuận HPG có thể tiếp tục giảm trong quý 1/2023?

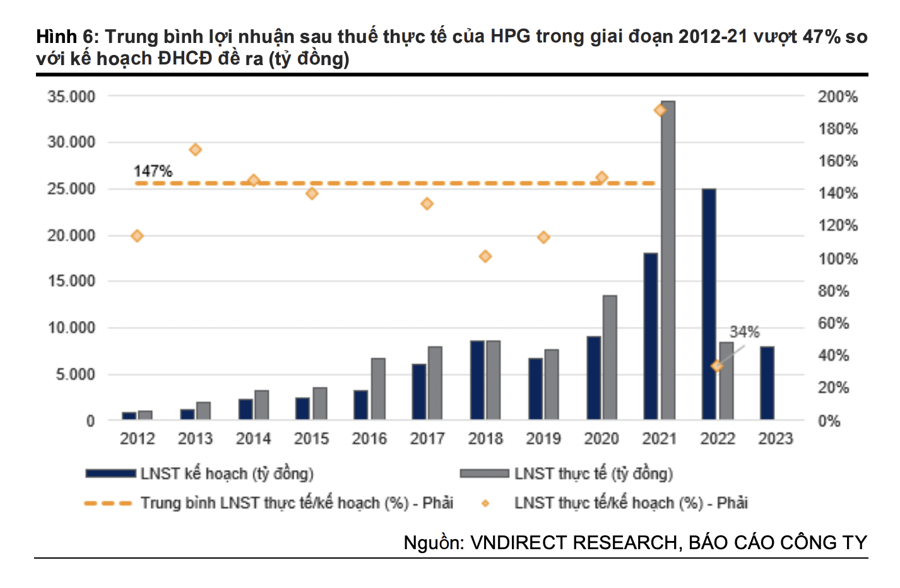

Năm 2023, Hòa Phát đặt mục tiêu lợi nhuận sau thuế giảm 5,7% so với cùng kỳ. Theo kế hoạch của ban lãnh đạo, doanh thu và lợi nhuận sau thuế của HPG năm 2023 sẽ lần lượt là 150.000 tỷ đồng (+6,1% svck) và 8.000 tỷ đồng (-5,7% svck).

Lưu ý rằng 2022 là năm đầu tiên sau 10 năm, HPG không hoàn thành kế hoạch lợi nhuận sau thuế được Đại hội cổ đông giao. Trong giai đoạn 2012-2021, HPG thường xuyên vượt kế hoạch lợi nhuận sau thuế với mức trung bình là 47%. Do đó, kế hoạch kinh doanh năm 2023 đã được lập trên cơ sở thận trong của ban lãnh đạo công ty, đặc biệt trong bối cảnh giá nguyên liệu đầu vào biến động và nhu cầu thép yếu như hiện nay.

VnDirect dự phóng sản lượng tiêu thụ thép năm 2023 của HPG sẽ giảm 8% trước khi phục hồi mạnh 15% trong năm 2024. Đi theo xu hướng của ngành thép Việt Nam, sản lượng tiêu thụ của HPG trong quý 4/2022 chỉ đạt 1,75 triệu tấn, giảm 31% so với cùng kỳ và 12% so với quý trước đó.

Mặc dù vậy, VnDirect vẫn điều chỉnh giảm dự phóng sản lượng bán hàng trong năm 2023 xuống 3,9 triệu tấn (-8,3% svck) và thấp hơn 16,8% so với dự phóng trước đó.

HPG mới chỉ vận hành trở lại một/bốn lò cao tại Hải Dương từ 27/12/2022. Mặc dù vậy, sản lượng sản xuất của công ty vẫn ghi nhận mức thấp trong 2 tháng đầu năm 2023 với tổng sản lượng chỉ đạt 809 nghìn tấn (-42% svck).

Thời điểm hiện tại, công ty hiện vẫn còn 3 lò cao đang đóng và chưa có kế hoạch cụ thể cho việc vận hành trở lại. Điều này cũng đồng nghĩa với việc nhu cầu kỳ vọng trong ngắn hạn đối với các sản phẩm thép vẫn thấp. Kỳ vọng 3 lò cao còn lại sẽ bắt đầu hoạt động trở lại từ tháng 5/2023 và tăng dần hiệu suất hoạt động lên 90% kể từ tháng 9/2023. Do đó, sản lượng sản xuất thép thô của HPG năm 2023 sẽ đạt 7,16 triệu tấn (-5% svck).

VnDirect cũng kỳ vọng thận trọng hơn đối với lợi nhuận ròng ngắn hạn của HPG trong quý 1/2023. Lợi nhuận ròng của HPG vẫn sẽ ghi nhận ở mức thấp trong nửa đầu năm 2023, trước khi tăng trưởng tích cực trở lại từ quý 3/2023 nhờ sản lượng tiêu thụ thép tăng trở lại từ mức thấp của nửa cuối năm 2022, biên lợi nhuận gộp được cải thiện khi giá nguyên liệu đầu vào giảm và dự phóng giảm giá hàng tôn kho thấp hơn và cải thiện lỗ ròng chi phí tài chính khi lỗ tỷ giá giảm mạnh.

Theo diễn biến của giá hàng hóa giao ngay (bao gồm giá thép, quặng sắt, than cốc và thép phế), ước tính biên EBITDA của HPG trong quý 1/2023 thấp hơn 1,8 điểm % so với quý 4/2022.

Theo diễn biến của giá hàng hóa giao ngay (bao gồm giá thép, quặng sắt, than cốc và thép phế), ước tính biên EBITDA của HPG trong quý 1/2023 thấp hơn 1,8 điểm % so với quý 4/2022.Với nhu cầu yếu, VnDirect lo ngại về khả năng chuyển rủi ro tăng giá nguyên liệu đầu vào của HPG sang phía người tiêu dùng cuối cùng. Bên cạnh đó, hiệu suất vận hành nhà máy thấp trong nửa đầu năm 2023 cũng sẽ tác động tới biên lợi nhuận của công ty. Do đó, dự phóng lợi nhuận ròng của công ty có thể vẫn sẽ âm trong quý 1/2023.

liên tiếp chốt 2 hợp đồng lớn sau tuyên bố ngừng mở rộng quỹ đất, nước cờ mới là gì?")