Cổ phiếu đáng chú ý ngày 19/6: MSN, PVS, BID

Công ty chứng khoán phân tích và đưa ra nhận định mua, bán đối với các cổ phiếu MSN, PVS, BID.

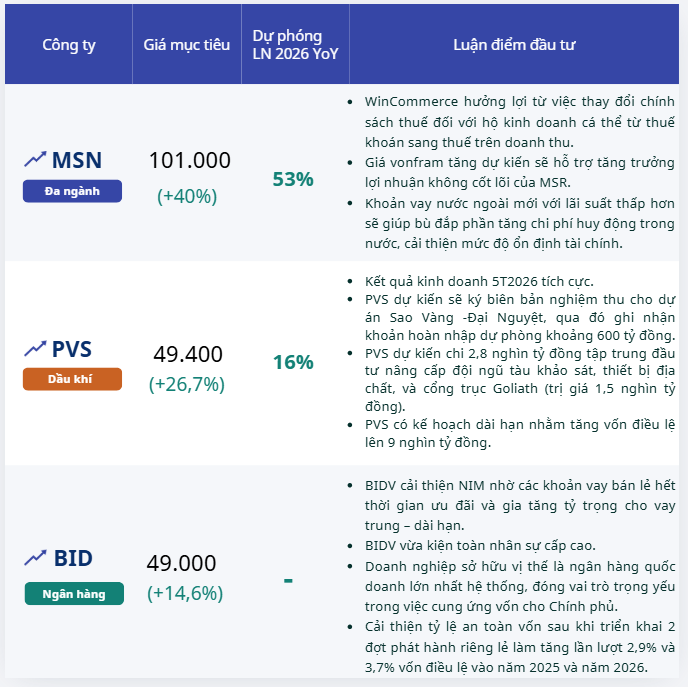

Masan (MSN): Khuyến nghị mua, giá mục tiêu 101.000 đồng/cp

Kết phiên 18/6, cổ phiếu MSN giảm 0,6% xuống 72.100 đồng/cp, với thanh khoản đạt 3 triệu đơn vị, tương ứng giá trị 214,5 tỷ đồng.

Trong báo cáo công bố cùng ngày, Chứng khoán SSI duy trì khuyến nghị mua đối với MSN, đồng thời điều chỉnh giảm nhẹ giá mục tiêu theo phương pháp SOTP xuống 101.000 đồng/cp.

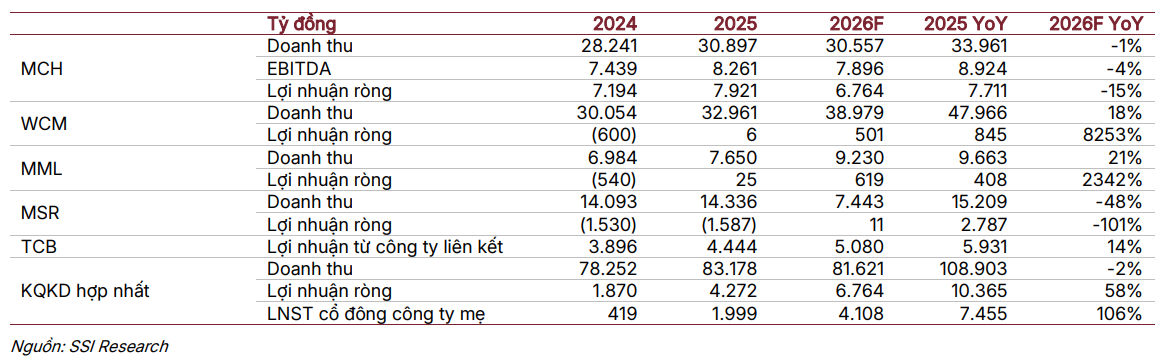

Ở mức P/E dự phóng năm 2026 là 14,7 lần, SSI cho rằng MSN đang giao dịch với mức định giá hấp dẫn hơn đáng kể so với mức khoảng 75 lần sau thương vụ mua lại WinCommerce. Công ty chứng khoán này cũng nâng dự báo lợi nhuận năm 2026, với lợi nhuận ròng ước đạt 10.400 tỷ đồng (+53% so với cùng kỳ), phản ánh kết quả kinh doanh tích cực hơn kỳ vọng.

Đối với Masan Consumer (MCH), SSI dự báo chiến lược Retail Supreme sẽ được đẩy mạnh nhằm đạt ba mục tiêu: Tăng tốc ra mắt sản phẩm mới, mở rộng tiếp cận trực tiếp người tiêu dùng và tối ưu hiệu quả chương trình khuyến mãi thông qua việc cắt giảm khâu trung gian. Điều này giúp tiết kiệm chi phí, đồng thời tạo dư địa kích cầu trong bối cảnh thay đổi chính sách thuế đối với hộ kinh doanh.

Tính đến tháng 4/2026, mô hình Retail Supreme đã phủ 430.000 điểm bán, tăng từ 290.000 điểm cuối năm 2025, đồng thời mở rộng sang kênh tiêu dùng tại chỗ. SSI giữ nguyên dự báo doanh thu năm 2026 của MCH đạt 34.000 tỷ đồng (+11%) và lợi nhuận ròng đạt 7.700 tỷ đồng (+14%).

Với WinCommerce (WCM), SSI dự báo chuỗi sẽ mở mới khoảng 1.000 cửa hàng trong năm 2026, hưởng lợi từ xu hướng dịch chuyển sang bán lẻ hiện đại sau khi thay đổi chính sách thuế. Việc đóng cửa các chợ tự phát tại Hà Nội cũng được kỳ vọng hỗ trợ tăng trưởng, đặc biệt khi WinMart có hơn 50% cửa hàng tại khu vực miền Bắc.

Ban lãnh đạo MSN đang cân nhắc kế hoạch pre-IPO WCM vào năm 2027, trước khi thực hiện IPO trong giai đoạn 2028–2029 nhằm huy động vốn cho chiến lược mở rộng dài hạn.

Đối với Masan Resources (MSR), SSI dự báo doanh thu và lợi nhuận ròng năm 2026 lần lượt đạt 15.200 tỷ đồng (+104%) và 2.800 tỷ đồng, nhờ xu hướng tăng giá vonfram. Việc gia hạn giấy phép khai thác đến năm 2031 giúp củng cố triển vọng dài hạn và cải thiện biên lợi nhuận từ năm 2027 trở đi.

Bên cạnh đó, MSN đã triển khai khoản vay hợp vốn quốc tế trị giá 750 triệu USD, trong đó 490 triệu USD dùng để tái cấp vốn và 260 triệu USD phục vụ tái cấu trúc doanh nghiệp. Lãi suất khoản vay mới thấp hơn khoảng 170 điểm cơ bản, giúp tiết kiệm khoảng 4,4 triệu USD chi phí lãi vay mỗi năm.

PTSC (PVS): Khuyến nghị mua, giá mục tiêu 49.400 đồng/cp

Kết phiên 18/6, cổ phiếu PVS tăng 2,63% lên 39.000 đồng/cp, với thanh khoản đạt 4,2 triệu đơn vị (162,4 tỷ đồng), cao gấp 2,2 lần bình quân 10 phiên.

Theo Chứng khoán ACB (ACBS), PVS được khuyến nghị mua với giá mục tiêu 49.400 đồng/cp, tương ứng tiềm năng tăng giá 26,7%.

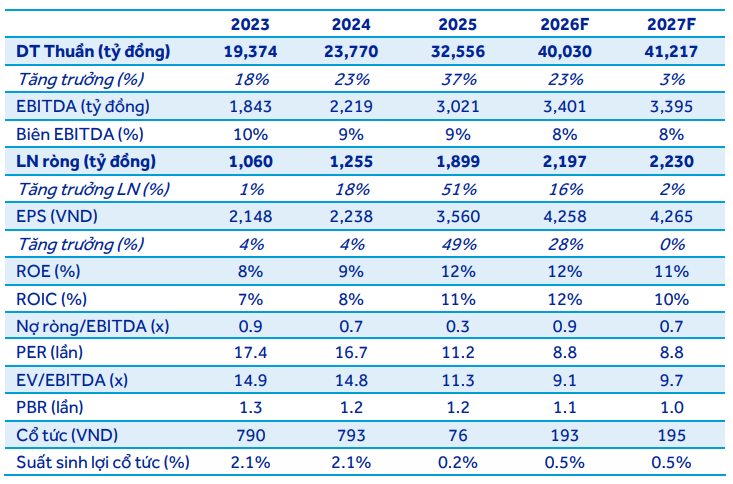

Trong 5 tháng đầu năm 2026, doanh nghiệp ghi nhận doanh thu 13.515 tỷ đồng (+34% YoY, hoàn thành 41% kế hoạch) và lợi nhuận sau thuế đạt 563 tỷ đồng (+11% YoY, hoàn thành 57% kế hoạch).

Các hoạt động nổi bật gồm: Hạ thủy chân đế giàn nhà ở dự án Lô B, hạ thủy FSO Lạc Đà Vàng, ký hợp đồng thi công dự án Sư Tử Trắng giai đoạn 2B và triển khai dự án trạm biến áp ngoài khơi (OSS) Formosa 4.

PVS dự kiến sẽ ký nghiệm thu dự án Sao Vàng – Đại Nguyệt, qua đó hoàn nhập khoảng 600 tỷ đồng dự phòng. Cùng với các dự án khác, tổng mức hoàn nhập có thể vượt 630 tỷ đồng trong năm 2026.

Về đầu tư, doanh nghiệp dự kiến chi khoảng 2.800 tỷ đồng cho tài sản cố định, tập trung nâng cấp đội tàu khảo sát, thiết bị địa chất và cổng trục Goliath (khoảng 1.500 tỷ đồng).

Trong giai đoạn 2026–2030, PVS đặt mục tiêu tăng trưởng doanh thu mạnh, với động lực đến từ: Sản xuất cáp ngầm, điện gió ngoài khơi (bao gồm xuất khẩu sang Singapore, Malaysia), chuỗi dự án khí Cá Voi Xanh, điện hạt nhân Ninh Thuận, nhu cầu tái thiết năng lượng tại Trung Đông và phát triển kho dự trữ xăng dầu trong nước.

Đáng chú ý, dự án khí Cá Voi Xanh dự kiến đạt quyết định đầu tư cuối cùng (FID) vào năm 2027, với tổng vốn khoảng 5 tỷ USD và trữ lượng lớn hơn khoảng 1,5 lần dự án Lô B.

PVS cũng có kế hoạch tăng vốn điều lệ lên 9.000 tỷ đồng (+76%) và tiếp tục nâng lên 13.000 tỷ đồng (+155%) vào năm 2030.

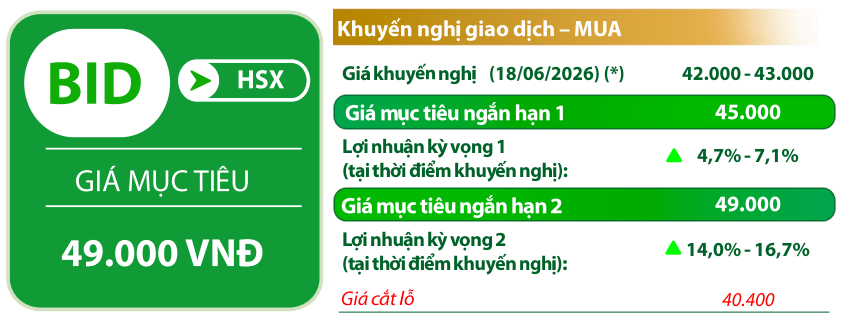

BIDV (BID): Khuyến nghị mua, giá mục tiêu 49.000 đồng/cp

Kết phiên 18/6, cổ phiếu BID giảm 0,5% xuống 42.750 đồng/cp, với thanh khoản đạt 4,1 triệu đơn vị (176 tỷ đồng).

Theo Chứng khoán Rồng Việt (VDSC), BID đã bật tăng và vượt đường MA(20) sau nhiều phiên được hỗ trợ tại vùng 41.000–41.500 đồng/cp, qua đó xác nhận nền giá tích lũy hình thành từ tháng 4/2026. Tuy nhiên, áp lực chốt lời quanh vùng 43.000 đồng/cp có thể khiến cổ phiếu rung lắc trong ngắn hạn. VDSC cho rằng BID vẫn có khả năng duy trì xu hướng hồi phục, với vùng hỗ trợ tại 41.000 đồng/cp và kháng cự tại 49.000 đồng/cp.

Về triển vọng năm 2026, VDSC cho rằng động lực tăng trưởng chính của BIDV đến từ việc cải thiện NIM khoảng 25 điểm cơ bản, nhờ các khoản vay bán lẻ hết thời gian ưu đãi và gia tăng tỷ trọng cho vay trung – dài hạn.

Thu nhập lãi thuần dự kiến tăng 30% lên 82.300 tỷ đồng, kéo tổng thu nhập hoạt động tăng 22%. Ngân hàng đặt mục tiêu kiểm soát CIR ở mức 31,5% và nợ xấu dưới 1,5%.

Tăng trưởng tín dụng được dự báo đạt 13%, thấp hơn kế hoạch 15–16% do môi trường lãi suất và chính sách tín dụng, song lợi nhuận trước thuế vẫn được kỳ vọng tăng 26% so với cùng kỳ.

Ở diễn biến khác, BIDV vừa kiện toàn nhân sự cấp cao, trong đó ông Lê Ngọc Lâm – Thành viên HĐQT được bầu giữ chức Chủ tịch HĐQT nhiệm kỳ 2022–2027, có hiệu lực từ ngày 1/7/2026. Ngân hàng cũng đồng thời bổ nhiệm Tổng Giám đốc và hai Phó Tổng Giám đốc mới.

đề cử nhân sự lâu năm vào HĐQT PAT sau khi cựu Chủ tịch bị khởi tố")