Cổ phiếu đáng chú ý ngày 20/11: HPG, ACB, HCM

Công ty chứng khoán phân tích và đưa ra nhận định mua, bán đối với các cổ phiếu HPG, ACB, HCM.

Hòa Phát (HPG): Khuyến nghị mua, giá mục tiêu 31.000 đồng/cp

Kết phiên 19/11, cổ phiếu HPG tăng gần 0,4% lên 27.600 đồng/cp, đánh dấu phiên tăng thứ tư liên tiếp. Thanh khoản đạt hơn 56,3 triệu đơn vị (1.572 tỷ đồng), cao hơn 79% so với mức trung bình 10 phiên gần nhất.

Khối ngoại mua ròng HPG hơn 204 tỷ đồng, tương ứng 7,3 triệu cổ phiếu – cao nhất toàn thị trường. Đáng chú ý, dòng tiền ngoại đã mua ròng trong 8/10 phiên gần đây, với tổng giá trị lên tới 1.758 tỷ đồng.

Theo Chứng khoán Agribank (Agriseco), sau khi điều chỉnh từ vùng đỉnh tháng 9/2025 (30.350 đồng/cp), HPG đã lùi về vùng hỗ trợ MA120. Agriseco Research khuyến nghị nhà đầu tư có thể gia tăng tỷ trọng tại vùng giá hiện tại, với mục tiêu kỳ vọng quanh 31.000 đồng/cp.

Đơn vị phân tích cho rằng định giá HPG hiện đang ở mức hấp dẫn, với P/B khoảng 1,5–1,7 lần, thấp hơn trung bình giai đoạn tăng trưởng 2020–2021, trong khi ROE có xu hướng cải thiện. Nhờ lợi thế quy mô sản xuất lớn, chi phí biên thấp và hiệu quả vận hành cao, Hòa Phát có thể cải thiện biên lợi nhuận nhanh hơn mặt bằng chung ngành ngay khi giá thép bước vào chu kỳ hồi phục.

Theo dự báo của Fitch Ratings, giá quặng sắt bình quân năm 2025 duy trì ở mức 90 USD/tấn, đi ngang so với năm trước và giảm còn khoảng 85 USD/tấn vào năm 2026. Giá than cốc Úc được dự báo đi ngang quanh 180 USD/tấn trong năm 2026, giảm khoảng 25% so với 2024 do nhu cầu yếu hơn tại Trung Quốc. Trong khi đó, giá thép tại Việt Nam được kỳ vọng hồi phục so với đầu năm và đi ngang so với cùng kỳ nhờ nhu cầu nội địa cải thiện, qua đó hỗ trợ biên lợi nhuận của HPG duy trì ổn định.

Về triển vọng kinh doanh, HPG duy trì tỷ trọng xuất khẩu dưới 20%, đồng thời đa dạng hóa thị trường nhằm giảm rủi ro từ các biện pháp phòng vệ thương mại. Nhu cầu tiêu thụ trong nước cũng được hỗ trợ bởi thị trường bất động sản phục hồi, đầu tư công được đẩy mạnh và chính sách thuế chống bán phá giá tiếp tục là yếu tố nâng đỡ tăng trưởng.

Mới đây, Cục Phòng vệ Thương mại (Bộ Công Thương) đã ban hành Bản câu hỏi điều tra gửi tới các doanh nghiệp sản xuất và xuất khẩu nước ngoài trong khuôn khổ vụ việc điều tra chống lẩn tránh biện pháp phòng vệ thương mại đối với một số sản phẩm thép cán nóng (HRC) có xuất xứ Trung Quốc. Đây là bước đi tiếp theo trong quy trình điều tra.

Bên cạnh đó, Hòa Phát dự kiến khởi công dự án sản xuất ray đường sắt và thép đặc biệt tại Quảng Ngãi vào ngày 19/12 tới. Sau khoảng 20 tháng thi công, nhà máy dự kiến cho ra sản phẩm đầu tiên vào quý I/2027, với các chủng loại chính gồm thép hình chất lượng cao (U, I, H, V) và thép ray đặc chủng phục vụ tuyến đường sắt tốc độ cao Bắc – Nam (67 tỷ USD) và hệ thống đường sắt đô thị tại Hà Nội, TP. HCM.

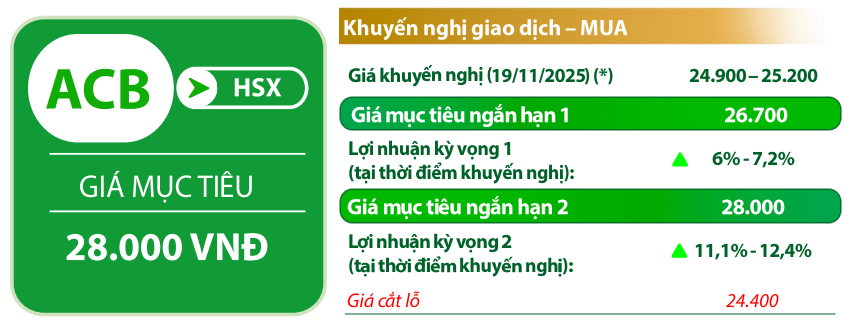

Ngân hàng Á Châu (ACB): Khuyến nghị mua, giá mục tiêu 28.000 đồng/cp

Kết phiên 19/11, cổ phiếu ACB giảm 0,8% xuống 24.900 đồng/cp. Thanh khoản đạt gần 6 triệu đơn vị, tương đương khoảng 150 tỷ đồng.

Theo Chứng khoán Rồng Việt (VDSC), sau nhiều nhịp quá bán dưới vùng 25.000 đồng/cp, ACB đang có dấu hiệu ổn định trở lại. Mặc dù vùng 25.200 đồng/cp – tương ứng với MA20 và MA50 vẫn tạo lực cản, cổ phiếu vẫn duy trì trên đường hỗ trợ MA100. Tín hiệu tích lũy gần đây cho thấy ACB có cơ hội thử thách vùng kháng cự 25.200 đồng/cp và hình thành nhịp tăng mới trong thời gian tới. Vùng hỗ trợ hiện tại được xác định quanh 24.800 đồng/cp, còn vùng kháng cự mạnh là 28.000 đồng/cp.

Mới đây, ACB đã được cổ đông thông qua đề án thành lập Công ty TNHH MTV Bảo hiểm Phi nhân thọ ACB (ACBI) với vốn điều lệ dự kiến 500 tỷ đồng. Đây là bước đi thể hiện chiến lược mở rộng hệ sinh thái tài chính của ngân hàng sang lĩnh vực bảo hiểm, trong bối cảnh thị trường phi nhân thọ tại Việt Nam tăng trưởng mạnh và còn nhiều dư địa phát triển.

Theo kế hoạch, doanh thu phí bảo hiểm gốc của ACBI được dự báo tăng trưởng kép (CAGR) trên 50% mỗi năm, đạt 2.300 tỷ đồng vào năm 2030. Hoạt động nhượng tái bảo hiểm dự kiến triển khai từ năm 2027, với tỷ lệ tăng lên 22% vào năm 2030 nhằm phân tán rủi ro các hợp đồng giá trị lớn. Công ty cũng dự kiến sử dụng nguồn vốn sẵn có để đầu tư tài chính, mang lại lợi nhuận khoảng 8 tỷ đồng vào năm 2026 và 58 tỷ đồng vào năm 2030.

Sau 5 năm hoạt động, ACBI đặt mục tiêu lợi nhuận trước thuế 365 tỷ đồng, tổng tài sản vượt 2.000 tỷ đồng và tỷ suất sinh lời trên vốn chủ sở hữu (ROE) duy trì trên 20%.

Ngoài mảng bảo hiểm, Chứng khoán MB (MBS) đánh giá cao việc ACB đang mở rộng lợi thế cạnh tranh sang các hoạt động mới như kinh doanh vàng và tài sản số, giúp duy trì ROE trên 20% – cao hơn mặt bằng chung của ngành.

Ngân hàng cho biết sẽ chính thức ra mắt thương hiệu vàng miếng ACB vào tháng 11/2025, đồng thời khôi phục toàn bộ năng lực sản xuất vàng, xây dựng nền tảng giao dịch trực tuyến nhằm đáp ứng nhu cầu mua bán vàng an toàn và thuận tiện của khách hàng.

Bên cạnh đó, chính sách cổ tức ổn định bằng tiền mặt và cổ phiếu, cùng hệ số an toàn vốn (CAR) cao đáp ứng Basel III và tiêu chuẩn IFRS, tiếp tục là điểm cộng trong mô hình hoạt động của ACB.

Chứng khoán HSC (HCM): Khuyến nghị mua, giá mục tiêu 32.000 đồng/cp

Kết phiên 19/11, cổ phiếu HCM giảm 1,3% xuống 22.650 đồng/cp. Thanh khoản đạt hơn 8 triệu đơn vị, tương đương khoảng 183 tỷ đồng.

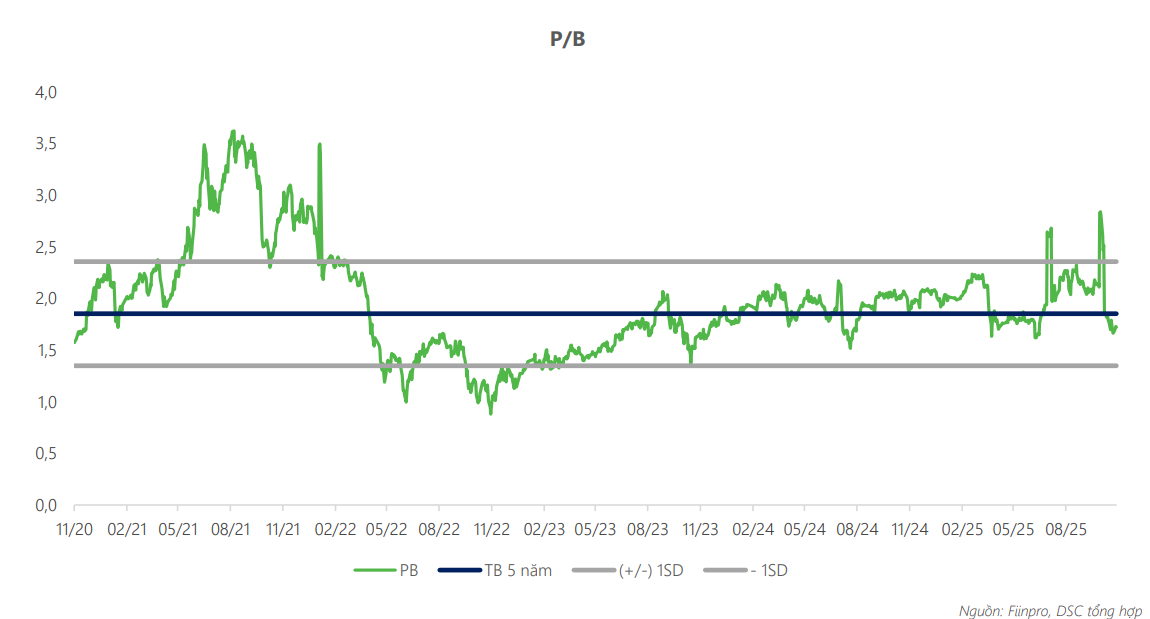

Theo Chứng khoán DSC, cổ phiếu HCM đang giao dịch quanh mức P/B 1,7 lần, thấp hơn trung bình 5 năm và thấp hơn đa số các công ty chứng khoán thuộc nhóm dẫn đầu thị trường. Đơn vị phân tích kỳ vọng cổ phiếu có thể hồi phục và tiến tới vùng giá 32.000 đồng/cp, tương ứng P/B khoảng 2,25 lần.

Trong quý III, HSC đã hoàn tất đợt chào bán cổ phiếu cho cổ đông hiện hữu, phân phối thành công gần 360 triệu cổ phiếu, thu về gần 3.600 tỷ đồng. Vốn điều lệ theo đó tăng từ 7.208 tỷ đồng lên 10.808 tỷ đồng.

Về kế hoạch sử dụng vốn, khoảng 70% số tiền huy động sẽ được bổ sung cho hoạt động cho vay ký quỹ – mảng đang chững lại do tiệm cận giới hạn tăng trưởng tín dụng. Phần 30% còn lại sẽ phân bổ cho hoạt động tự doanh.

Việc tập trung nguồn vốn cho vay ký quỹ và tự doanh cho thấy HCM đang sử dụng “đòn bẩy vốn” để tận dụng cơ hội thị trường. Nếu thuận lợi, chiến lược này có thể giúp doanh nghiệp gia tăng doanh thu từ margin và tự doanh – hai mảng có biên lợi nhuận cao trong giai đoạn thanh khoản thị trường cải thiện.

Về kết quả kinh doanh, lũy kế 9 tháng năm 2025, HCM ghi nhận doanh thu 3.738 tỷ đồng (+21% YoY) và lợi nhuận trước thuế 1.073 tỷ đồng (+6% YoY), hoàn thành 67% kế hoạch lợi nhuận năm. Trong kịch bản thận trọng, DSC dự báo lợi nhuận trước thuế năm 2026 của HCM có thể đạt 1.674 tỷ đồng (+13% YoY).