Cổ phiếu đáng chú ý ngày 23/6: VPB, VCB, FRT

Công ty chứng khoán phân tích và đưa ra nhận định mua, bán đối với các cổ phiếu VPB, VCB, FRT.

VPBank (VPB): Khuyến nghị mua, giá mục tiêu 42.800 đồng/cp

Kết phiên 22/6, cổ phiếu VPB tăng 0,4% lên 26.000 đồng/cp. Thanh khoản đạt 6,2 triệu cổ phiếu (161 tỷ đồng), giảm 50% so với bình quân 10 phiên.

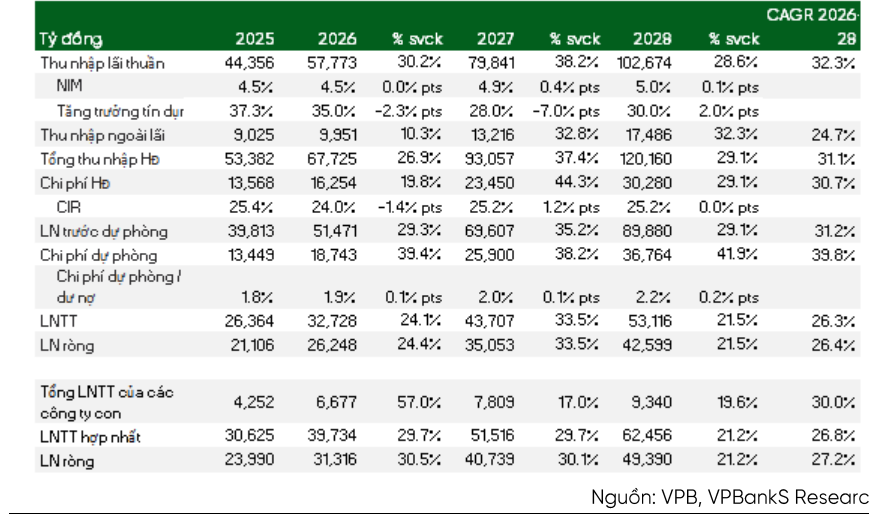

Trong báo cáo mới nhất, Chứng khoán VPBank (VPBankS) kết hợp phương pháp định giá P/B và phương pháp thu nhập thặng dư, với tỷ trọng 50% cho mỗi phương pháp, để xác định giá mục tiêu 42.800 đồng/cp cho VPB.

Cho năm tới, VPBankS duy trì giả định chi phí vốn chủ sở hữu, gồm lãi suất phi rủi ro 4,2%, phần bù rủi ro cổ phiếu 8,4% và hệ số beta trung bình 5 năm là 1,2.

Với phương pháp P/B, VPBankS ước tính giá trị hợp lý của VPB dựa trên giá trị sổ sách năm 2027 đạt 29.767 đồng/cp, áp dụng mức P/B mục tiêu 1,5 lần. Hiện tại, VPB đang giao dịch ở mức P/B 1,23 lần, thấp hơn 8,1% so với trung bình ngành. Mức P/B mục tiêu 1,5 lần được xây dựng trên cơ sở tăng trưởng dư nợ bình quân của ngân hàng mẹ đạt 31% trong giai đoạn 2026–2028, cùng với tỷ trọng đóng góp lợi nhuận từ công ty con trên 20%.

Về triển vọng đầu tư, lợi thế cấu trúc lớn nhất của VPB trong năm 2026 là sở hữu trần tăng trưởng tín dụng cao hơn phần lớn các ngân hàng khác. Với mục tiêu tăng trưởng cho vay ngân hàng mẹ 35%, so với định hướng toàn hệ thống 15% của NHNN, VPB có thể mở rộng bảng cân đối và gia tăng thị phần nhanh hơn rõ rệt.

VPBankS cho rằng mục tiêu này khả thi nhờ cơ chế tín dụng ưu đãi sau khi VPB tham gia nhận chuyển giao một ngân hàng 0 đồng. Ngoài ra, khoảng 45,5% dư nợ ngân hàng mẹ liên quan đến hoạt động sản xuất – kinh doanh, nhóm dự kiến tiếp tục hưởng lợi từ chính sách hỗ trợ tăng trưởng.

VPBankS dự phóng lợi nhuận trước thuế (LNTT) ngân hàng mẹ tăng 24,5% trong năm 2026, nhờ hai yếu tố chính: Tín dụng mở rộng vượt trội và NIM duy trì ở mức cao 4,5%.

Dù thận trọng hơn kế hoạch tăng trưởng 30% của ban lãnh đạo do chi phí dự phòng có thể tăng nhẹ, quỹ đạo lợi nhuận vẫn được đánh giá tích cực. Theo đó, ngân hàng mẹ bước vào một năm tăng trưởng lợi nhuận cốt lõi mạnh, nhờ khả năng mở rộng cho vay nhanh nhưng vẫn duy trì mức sinh lời cao hơn phần lớn các ngân hàng khác.

Bên cạnh ngân hàng mẹ, hệ sinh thái của VPB dự kiến đóng góp mạnh hơn vào lợi nhuận hợp nhất. VPBankS dự phóng LNTT hợp nhất tăng 30,5% so với cùng kỳ, với tỷ trọng lợi nhuận từ công ty con tăng từ 17,8% năm 2025 lên 20,7% trong năm 2026.

Động lực chính đến từ FE Credit (FEC) và VPBankS (VPX). VPBankS kỳ vọng lợi nhuận FEC phục hồi 93% so với cùng kỳ nhờ tăng trưởng cho vay cải thiện và cường độ trích lập giảm sau tái cơ cấu. Trong khi đó, VPX được dự báo tăng 44,2% so với cùng kỳ nhờ mở rộng quy mô hoạt động, đặc biệt là mảng cho vay ký quỹ và ngân hàng đầu tư (IB).

Vietcombank (VCB): Khuyến nghị mua, giá mục tiêu 75.800 đồng/cp

Kết phiên 22/6, cổ phiếu VCB giảm 0,65% xuống 61.300 đồng/cp. Thanh khoản đạt 2,7 triệu cổ phiếu (165 tỷ đồng), giảm 40,6% so với bình quân 10 phiên.

Trong báo cáo cập nhật cùng ngày, Chứng khoán BIDV (BSC) cho biết Vietcombank kỳ vọng có thể hoàn nhập khoảng 3.100 tỷ đồng dự phòng trái phiếu đã trích lập, đồng thời đặt mục tiêu hoàn tất kế hoạch phát hành riêng lẻ 6,5% trong năm 2026.

Thông tin hoàn nhập trái phiếu được đánh giá là yếu tố tích cực, hiện chưa được BSC đưa vào dự báo năm 2026 và cần thêm thời gian để đánh giá. BSC duy trì khuyến nghị mua đối với cổ phiếu VCB, với giá mục tiêu 75.800 đồng/cp, tương ứng mức tăng khoảng 22% so với giá đóng cửa ngày 22/6.

Về triển vọng đầu tư, BSC đánh giá Vietcombank tiếp tục duy trì vị thế là ngân hàng có thanh khoản tốt hàng đầu hệ thống và thường xuyên là bên cho vay ròng trên thị trường liên ngân hàng. Tỷ lệ LDR hiện ở mức 81–82%, thấp hơn ngưỡng an toàn 85% theo quy định của NHNN. Với dự thảo tỷ lệ CDR mới, VCB được đánh giá là một trong những ngân hàng đáp ứng tốt nhất nhờ tỷ trọng trái phiếu doanh nghiệp ở mức thấp (khoảng 1% tổng dư nợ).

Sau quý I tăng trưởng thấp, huy động vốn của VCB đã cải thiện lên gần 3% vào cuối tháng 5. Khách hàng có xu hướng quay lại gửi tiết kiệm khi các kênh đầu tư như vàng và bất động sản chững lại. Tỷ lệ CASA duy trì ổn định ở mức 35%, với 60% đến từ khách hàng doanh nghiệp (đặc biệt là khối FDI) và 40% từ khách hàng cá nhân.

Về chất lượng tài sản và quản trị rủi ro, tỷ lệ nợ xấu của Vietcombank duy trì ở mức thấp, khoảng 0,99% vào cuối quý I. Tỷ lệ bao phủ nợ xấu đạt khoảng 250% (khoảng 170% nếu tính cả trái phiếu), nằm trong khung mục tiêu 150–200%. Một khoản trái phiếu doanh nghiệp quá hạn trong quý IV dự kiến được phân loại lại thành nợ đủ tiêu chuẩn trong quý II, có thể giúp ngân hàng hoàn nhập dự phòng.

Bên cạnh đó, Vietcombank cho biết kế hoạch phát hành riêng lẻ 6,5% đang trong giai đoạn tiếp xúc nhà đầu tư và hướng tới hoàn tất trong năm nếu điều kiện thị trường thuận lợi.

BSC đánh giá hai yếu tố có thể tác động đến dự báo và định giá gồm khả năng hoàn nhập 3.100 tỷ đồng dự phòng trái phiếu và các điều chỉnh chính sách liên quan đến Thông tư 22, đặc biệt là việc nâng trần tỷ lệ vốn ngắn hạn cho vay trung – dài hạn lên 40%.

Hiện cổ phiếu VCB giao dịch ở mức P/B khoảng 2,24 lần, chiết khấu 30% so với trung bình 5 năm; P/B forward 2026 khoảng 1,93 lần, được đánh giá là vùng định giá tương đối an toàn trong bối cảnh rủi ro thị trường dần hạ nhiệt.

FPT Retail (FRT): Khuyến nghị mua, giá mục tiêu 180.100 đồng/cp

Kết phiên 22/6, cổ phiếu FRT tăng 0,4% lên 130.500 đồng/cp. Thanh khoản đạt 468.400 đơn vị giao dịch, tương ứng giá trị 60,4 tỷ đồng.

Trong báo cáo mới nhất, Chứng khoán Vietcap duy trì khuyến nghị mua và điều chỉnh tăng nhẹ 1% giá mục tiêu lên 180.100 đồng/cp. Mức tăng chủ yếu đến từ việc Vietcap nâng định giá chuỗi nhà thuốc Long Châu thêm 3%, phản ánh kỳ vọng tăng số lượng cửa hàng trong giai đoạn 2026–2036, cùng với việc cập nhật mô hình định giá sang giữa năm 2027. Điều này giúp bù đắp cho việc giảm 25% định giá FPT Shop do điều chỉnh giả định biên lợi nhuận giai đoạn 2026–2030.

Vietcap tiếp tục đánh giá Long Châu là động lực tăng trưởng chính của FRT, đồng thời kỳ vọng FPT Shop duy trì khả năng sinh lời đến năm 2030. Dù tốc độ tăng trưởng doanh thu của chuỗi nhà thuốc có thể chậm lại sau giai đoạn mở rộng nhanh, thị trường vẫn còn dư địa hợp nhất lớn và quy mô tăng sẽ tiếp tục hỗ trợ cải thiện biên lợi nhuận.

Trong dài hạn, các mảng chăm sóc sức khỏe khác, đặc biệt là dịch vụ tiêm chủng, được kỳ vọng trở thành động lực tăng trưởng bổ sung và bắt đầu đóng góp lợi nhuận từ năm 2027.

Vietcap dự báo lãi ròng năm 2026 của FRT tăng 44% so với cùng kỳ, chủ yếu nhờ mức tăng 47% của Long Châu. Tăng trưởng này được hỗ trợ bởi doanh thu trên mỗi cửa hàng, mở rộng mạng lưới và cải thiện biên lợi nhuận nhờ cơ cấu sản phẩm tốt hơn.

FRT hiện giao dịch ở mức P/E dự phóng 2026/2027 lần lượt là 19,7 lần và 13,8 lần. Vietcap đánh giá đây là mức định giá hấp dẫn so với triển vọng tăng trưởng dài hạn, với CAGR lợi nhuận giai đoạn 2025–2030 ước đạt 31%.