Cổ phiếu đáng chú ý ngày 4/6: HHV, BSR, MBB

Công ty chứng khoán phân tích và đưa ra nhận định mua, bán đối với các cổ phiếu HHV, BSR, MBB.

Xây dựng Đèo Cả (HHV): Khuyến nghị tăng tỷ trọng, giá mục tiêu 13.700 đồng/cp

Kết phiên 3/6, cổ phiếu HHV tăng 0,4% lên 11.650 đồng/cp. Thanh khoản đạt 1,7 triệu đơn vị (19,4 tỷ đồng), giảm 35% so với bình quân 10 phiên gần nhất.

Theo Chứng khoán Agribank (Agriseco), cổ phiếu HHV đang điều chỉnh về vùng hỗ trợ 11.500 đồng/cp với thanh khoản suy giảm, cho thấy áp lực bán không còn quá lớn. Chỉ báo RSI tiệm cận vùng quá bán, mở ra khả năng hình thành nhịp hồi kỹ thuật.

Nhà đầu tư có thể mua thăm dò tại vùng giá hiện tại và gia tăng tỷ trọng khi cổ phiếu vượt vùng kháng cự 12.300 đồng/cp với thanh khoản cải thiện. Ngưỡng kháng cự gần được xác định tại 13.000 đồng/cp, trong khi mức cắt lỗ đặt tại 11.300 đồng/cp.

Về triển vọng kinh doanh, Agriseco đánh giá việc thông tuyến các cao tốc khu vực miền Trung như Quảng Ngãi – Hoài Nhơn, Hoài Nhơn – Quy Nhơn và Quy Nhơn – Chí Thạnh vào cuối tháng 4/2026 sẽ thúc đẩy lưu lượng xe qua các trạm thu phí của HHV.

Bên cạnh đó, HHV dự kiến nâng tỷ lệ sở hữu tại dự án cao tốc Cam Lâm – Vĩnh Hảo từ 38% lên 57,42%, qua đó kỳ vọng đóng góp tích cực vào kết quả kinh doanh trong các quý tới, trong bối cảnh nhiều tuyến cao tốc đã hoàn thiện và đi vào khai thác.

Ngoài ra, Nghị định 122/2026/NĐ-CP ban hành ngày 3/4/2026 tháo gỡ vướng mắc cho các dự án BOT ký trước năm 2021, mở đường để HHV sớm được giải ngân nguồn vốn hỗ trợ từ ngân sách Nhà nước, với quy mô khoảng 2.280 tỷ đồng cho hầm Đèo Cả và 4.580 tỷ đồng cho cao tốc Bắc Giang – Lạng Sơn, tổng cộng hơn 6.800 tỷ đồng.

Đơn vị phân tích cho biết backlog của HHV giai đoạn 2026–2027 đạt khoảng 5.000 tỷ đồng, cao hơn 31% so với doanh thu thuần năm 2025. Trong bối cảnh giải ngân đầu tư công năm 2026 dự kiến đạt 1 triệu tỷ đồng, tăng 10% so với năm trước, HHV được kỳ vọng hưởng lợi trực tiếp khi tham gia thi công các dự án trọng điểm như cao tốc Đồng Đăng – Trà Lĩnh, hầm Núi Vưng giai đoạn 2, mở rộng cao tốc TP. HCM – Trung Lương – Mỹ Thuận và Cam Lộ – La Sơn.

Lọc hóa dầu Việt Nam (BSR): Khuyến nghị mua, giá mục tiêu 33.800 đồng/cp

Kết phiên 3/6, cổ phiếu BSR tăng hơn 0,5% lên 27.850 đồng/cp. Thanh khoản đạt 4,9 triệu đơn vị, tương ứng 137 tỷ đồng, giảm 61% so với bình quân 10 phiên.

Trong báo cáo mới nhất, Chứng khoán BIDV (BSC) khuyến nghị mua đối với BSR, với giá mục tiêu 33.800 đồng/cp, tương đương mức tăng giá khoảng 21,4%. Phương pháp định giá EV/EBITDA với hệ số mục tiêu 6,1 lần (chiết khấu 10% so với trung vị 5 năm) được sử dụng nhằm phản ánh rủi ro biến động giá dầu và crack spread.

Hiện BSR đang giao dịch ở mức EV/EBITDA dự phóng 2026 khoảng 4,5 lần, thấp hơn 34% so với trung vị 5 năm. Giá cổ phiếu đã giảm khoảng 41% từ đỉnh tháng 3/2026 và phục hồi 18% gần đây, tạo mặt bằng định giá hấp dẫn trong bối cảnh kết quả kinh doanh cải thiện.

BSC kỳ vọng crack spread sẽ duy trì ở mức cao trong nửa cuối năm 2026 nhờ hai yếu tố chính: Nhu cầu tiêu thụ tăng cao trong mùa hè và việc Trung Quốc siết chặt hạn ngạch xuất khẩu xăng dầu nhằm bảo toàn nguồn cung nội địa. Trong bối cảnh này, nhóm sản phẩm như diesel và Jet A-1 tiếp tục đóng vai trò dẫn dắt lợi nhuận, trong khi LPG ghi nhận tín hiệu cải thiện biên lợi nhuận.

BSR được đánh giá có khả năng phòng vệ tốt trước biến động nguồn cung nhờ tự chủ khoảng 70% dầu ngọt nội địa, đồng thời linh hoạt trong phối trộn, nâng tỷ trọng dầu thô WTI nhập khẩu từ Mỹ lên tối đa 45%. Điều này giúp đảm bảo nguồn nguyên liệu ổn định để duy trì vận hành nhà máy ở mức cao.

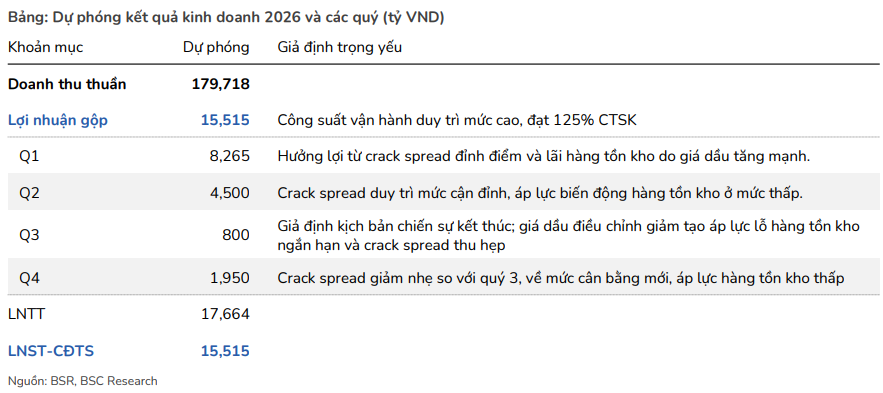

BSC dự phóng doanh thu thuần năm 2026 đạt 179.718 tỷ đồng (+27% YoY) và lợi nhuận sau thuế đạt 15.515 tỷ đồng (+199% YoY), cao hơn đáng kể so với kịch bản trước đó. Tuy nhiên, biên lợi nhuận của BSR vẫn nhạy cảm với biến động giá dầu và tình hình địa chính trị, đặc biệt là diễn biến tại Trung Đông.

Về dự án, Dung Quất dự kiến nâng công suất lên 171.000 thùng/ngày với tổng vốn hơn 36.000 tỷ đồng. Gói san lấp đã khởi công từ tháng 2/2026 và dự kiến hoàn tất trong quý IV/2026. Ngoài ra, nhà máy nhiên liệu sinh học đã nâng công suất lên 100% từ tháng 4/2026, sẵn sàng cung ứng cho thị trường.

Ngân hàng MB (MBB): Khuyến nghị mua, giá mục tiêu 35.500 đồng/cp

Kết phiên 3/6, cổ phiếu MBB tăng 2,2% lên 25.200 đồng/cp, với thanh khoản 14,5 triệu đơn vị, tương ứng gần 362 tỷ đồng.

Trong báo cáo mới đây, Chứng khoán Kafi duy trì khuyến nghị mua cổ phiếu MBB với giá mục tiêu 35.500 đồng/cp, tương ứng P/B dự phóng 2026 khoảng 1,65 lần. Động lực tăng trưởng đến từ dư địa tín dụng lớn, nền CASA cao giúp bảo vệ NIM, cùng các yếu tố hỗ trợ từ phát hành riêng lẻ và khả năng IPO MCredit.

Chứng khoán Kafi đánh giá việc tiếp nhận OceanBank/MBV giúp MBB có thêm hạn mức tín dụng phục vụ tái cơ cấu, qua đó tạo dư địa tăng trưởng cao hơn so với mặt bằng chung. Danh mục tín dụng khoảng 100.000 tỷ đồng dự kiến được chuyển giao trong ba năm, đóng góp vào tăng trưởng thu nhập lãi.

Bên cạnh đó, MBB duy trì tỷ lệ CASA ở mức 33–38%, cao hơn nhiều ngân hàng cùng nhóm, giúp giảm áp lực chi phí vốn trong bối cảnh cạnh tranh huy động gia tăng. Đây là yếu tố quan trọng hỗ trợ ổn định NIM và tăng trưởng lợi nhuận.

Ngân hàng cũng có kế hoạch phát hành riêng lẻ nhằm nâng vốn điều lệ lên khoảng 102.000 tỷ đồng. Nếu thực hiện thành công với mức giá cao, đây có thể trở thành cơ sở để thị trường định giá lại cổ phiếu. Đồng thời, mục tiêu các công ty con đóng góp khoảng 30% lợi nhuận vào năm 2028 và khả năng IPO MCredit có thể tạo thêm dư địa tăng giá.

Tuy nhiên, một số rủi ro cần lưu ý gồm: (1) Tỷ lệ CASA có thể giảm xuống 28–30% trong bối cảnh cạnh tranh huy động; (2) tiến độ phát hành riêng lẻ chậm hơn dự kiến; (3) khả năng NHNN điều chỉnh room tín dụng liên quan MBV trước năm 2028.