Cổ phiếu đáng chú ý ngày 6/7: HPG, VHC, MBB

Công ty chứng khoán phân tích và đưa ra nhận định mua, bán đối với các cổ phiếu HPG, VHC, MBB.

Hòa Phát (HPG): Khuyến nghị mua, giá mục tiêu 30.150 đồng/cp

Kết phiên 3/7, cổ phiếu HPG giảm 0,6% xuống 23.250 đồng/cp. Thanh khoản đạt 15,9 triệu đơn vị, tương ứng giá trị gần 372 tỷ đồng.

Trong báo cáo mới nhất, Chứng khoán VPBank (VPBankS) sử dụng phương pháp định giá chiết khấu FCFF/FCFE theo tỷ trọng 60/40, qua đó xác định giá trị hợp lý của HPG ở mức 30.150 đồng/cp. Theo VPBankS, tại mức định giá này, cổ phiếu HPG đang giao dịch với P/E forward năm 2026 khoảng 10,9 lần và P/B forward khoảng 1,7 lần.

Trong 5 tháng đầu năm 2026, sản lượng tiêu thụ thép xây dựng của Hòa Phát đạt 2,33 triệu tấn, tăng 8,6% so với cùng kỳ. Thị trường nội địa tiếp tục ghi nhận tín hiệu tích cực khi sản lượng tiêu thụ đạt 2,11 triệu tấn, tăng 19,6%, vượt kỳ vọng của VPBankS. Trong khi đó, sản lượng xuất khẩu chỉ đạt gần 220.000 tấn, giảm 42,3% so với cùng kỳ và thấp hơn dự báo.

Theo VPBankS, diễn biến trên đến từ hai nguyên nhân chính. Thứ nhất, tại thị trường nội địa, các chủ đầu tư lớn tiếp tục đẩy mạnh triển khai dự án bất động sản dù mặt bằng lãi suất có xu hướng tăng. Thứ hai, hoạt động xây dựng tại Thái Lan và Philippines vẫn chịu ảnh hưởng bởi lượng tồn kho bất động sản lớn và giá nhà ở cao hơn đáng kể so với thu nhập của người dân.

Đối với giai đoạn 2026-2027, VPBankS nâng dự báo tăng trưởng sản lượng tiêu thụ thép xây dựng trong nước lên lần lượt 14% và 10%. Động lực đến từ nhu cầu thép phục vụ các đại dự án bất động sản, kế hoạch giải ngân đầu tư công giai đoạn 2026-2030 với quy mô lớn, cùng nhu cầu phát triển hạ tầng điện nhằm đáp ứng mục tiêu tăng trưởng GDP hai chữ số và quá trình chuyển đổi xanh.

Ở chiều ngược lại, VPBankS điều chỉnh giảm dự báo sản lượng thép xây dựng xuất khẩu do kỳ vọng thị trường bất động sản tại Thái Lan và Philippines chưa thể phục hồi nhanh trong năm 2027, trong khi tăng trưởng xây dựng tại Indonesia và Malaysia có xu hướng chậm lại.

VPBankS cũng lưu ý Hòa Phát đang mở rộng công suất thép xây dựng tại Dung Quất và Long An, dự kiến nâng tổng công suất lên khoảng 7,6 triệu tấn, tăng 29% so với hiện tại.

Đối với mảng HRC, Hòa Phát ghi nhận sản lượng tiêu thụ 5 tháng đầu năm đạt 2,69 triệu tấn, tăng 50,8% so với cùng kỳ. Trong đó, tiêu thụ nội địa đạt 2,19 triệu tấn, tăng 41%, còn xuất khẩu đạt hơn 502.000 tấn, tăng 117%.

Theo VPBankS, kết quả tích cực tại thị trường xuất khẩu được hỗ trợ bởi chênh lệch giá HRC giữa Việt Nam và Mỹ sau khi Mỹ tăng thuế nhập khẩu thép theo Mục 232, đồng thời Hòa Phát tiếp tục mở rộng thị phần tại châu Âu nhờ không chịu thuế chống bán phá giá như một số doanh nghiệp thép khác của Việt Nam.

Trong giai đoạn 2026-2027, VPBankS kỳ vọng thị trường nội địa tiếp tục là động lực tăng trưởng chính của mảng HRC nhờ các biện pháp phòng vệ thương mại đối với HRC nhập khẩu từ Trung Quốc. Theo đó, sản lượng tiêu thụ HRC trong nước được dự báo tăng lần lượt 51,5% và 30%.

Đối với thị trường xuất khẩu, VPBankS dự báo sản lượng HRC sẽ tăng 43% trong năm 2026 nhờ nhu cầu từ Mỹ và châu Âu, nhưng có thể giảm 32% trong năm 2027 khi EU siết hạn ngạch miễn thuế đối với sản phẩm thép nhập khẩu.

Về chi phí đầu vào, VPBankS cho biết giá than cốc đã tăng gần 9% từ đầu năm do nguồn cung từ Australia bị gián đoạn bởi thời tiết và chi phí khai thác tăng. Trong khi đó, giá quặng sắt giảm khoảng 3,9% do nhu cầu thép tại Trung Quốc vẫn yếu.

Ở chiều ngược lại, giá thép xây dựng trong nước và HRC tại Việt Nam đã tăng lần lượt khoảng 8% và 18%, phản ánh nhu cầu tiêu thụ nội địa tích cực hơn đáng kể so với Trung Quốc.

VPBankS kỳ vọng giá thép trong nước sẽ điều chỉnh nhẹ trong nửa cuối năm 2026 do áp lực từ giá thép Trung Quốc và việc giá than cốc dần hạ nhiệt khi nguồn cung từ Australia phục hồi. Theo đó, biên lợi nhuận gộp mảng thép của Hòa Phát được dự báo đạt khoảng 15% trong giai đoạn 2026-2027.

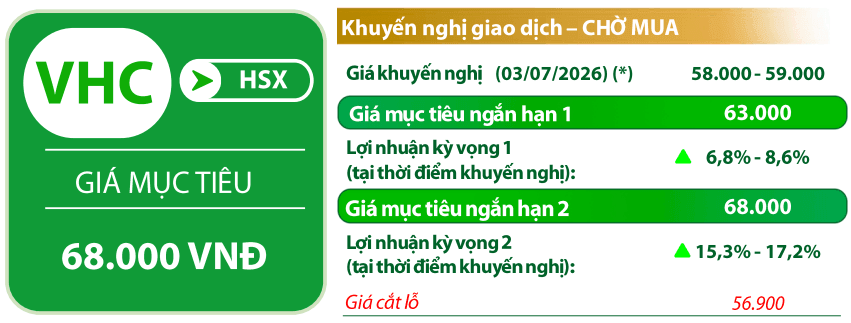

Vĩnh Hoàn (VHC): Khuyến nghị chờ mua, giá mục tiêu 68.000 đồng/cp

Kết phiên 3/7, cổ phiếu VHC giảm 1,2% xuống 59.300 đồng/cp. Thanh khoản đạt 182.000 cổ phiếu, tương ứng giá trị gần 11 tỷ đồng.

Theo Chứng khoán Rồng Việt (VDSC), sau giai đoạn rơi vào trạng thái quá bán và kiểm định thành công đường MA200, cổ phiếu VHC đã vượt trở lại đường trung bình này trong phiên 25/6 với thanh khoản cải thiện.

Dù điều chỉnh trong một số phiên gần đây, VDSC cho rằng vùng giá 58.000-59.000 đồng/cp sẽ đóng vai trò hỗ trợ quan trọng, tạo nền tảng để cổ phiếu sớm quay lại xu hướng tăng. Vùng kháng cự được xác định quanh 68.000 đồng/cp.

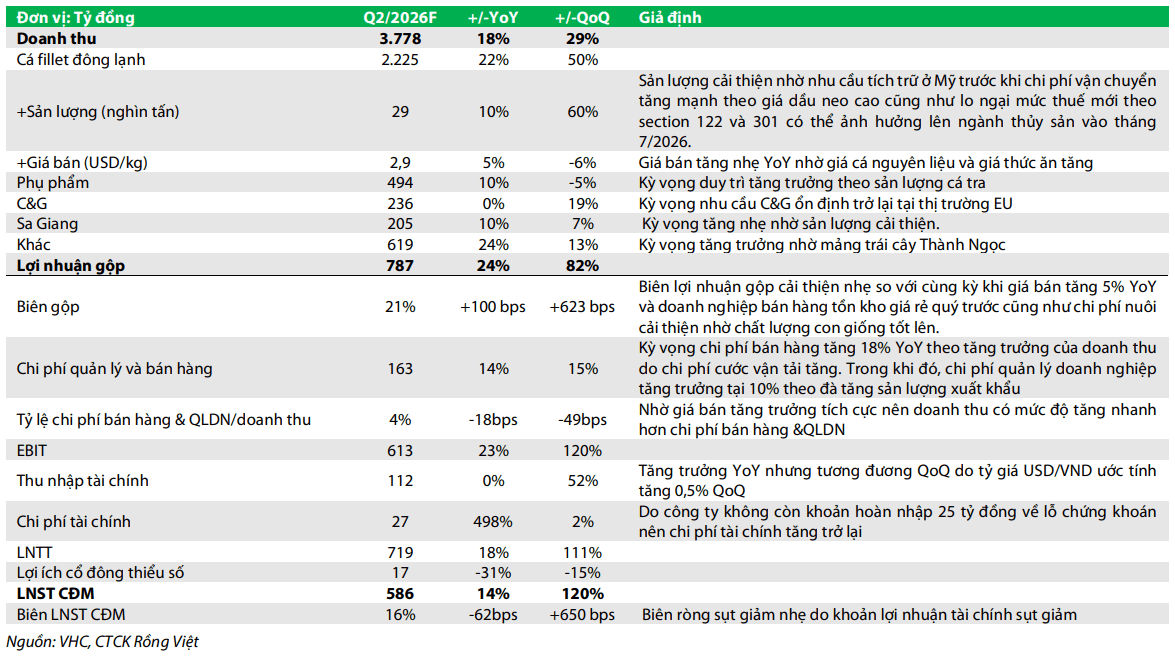

Về triển vọng kinh doanh, VDSC dự báo doanh thu quý II/2026 đạt khoảng 3.778 tỷ đồng, tăng 18% so với cùng kỳ; lãi ròng đạt khoảng 586 tỷ đồng, tăng 14%.

Động lực tăng trưởng chủ yếu đến từ mảng cá tra fillet đông lạnh, với doanh thu dự kiến đạt 2.225 tỷ đồng, tăng 22%, nhờ sản lượng xuất khẩu sang Mỹ tăng mạnh trước lo ngại về rủi ro thuế quan, chi phí vận chuyển leo thang và nguồn cung cá biển suy giảm.

VDSC cũng kỳ vọng các mảng phụ phẩm, Collagen & Gelatin (C&G) và Sa Giang tiếp tục duy trì đà tăng trưởng tích cực, qua đó giúp biên lợi nhuận gộp cải thiện lên khoảng 21%.

Trong dài hạn, VDSC đánh giá Vĩnh Hoàn sẽ bước vào giai đoạn tăng trưởng chất lượng thay vì tăng trưởng nóng, tập trung cải thiện biên lợi nhuận thông qua tối ưu cơ cấu sản phẩm, gia tăng tỷ trọng sản phẩm giá trị gia tăng và nâng cao chất lượng con giống.

Tuy nhiên, doanh nghiệp vẫn đối mặt với rủi ro từ biến động giá bán cá tra fillet, cạnh tranh với cá rô phi và khả năng Mỹ mở điều tra theo Điều khoản 301 đối với ngành thủy sản.

Theo dự báo của VDSC, doanh thu thuần của Vĩnh Hoàn sẽ đạt khoảng 12.507 tỷ đồng trong năm 2026 và 13.179 tỷ đồng trong năm 2027, trong khi lãi ròng lần lượt đạt 1.526 tỷ đồng và 1.753 tỷ đồng.

MBBank (MBB): Khuyến nghị mua, giá mục tiêu 30.900 đồng/cp

Kết phiên 3/7, cổ phiếu MBB giảm 0,2% xuống 25.600 đồng/cp. Thanh khoản đạt 13,6 triệu cổ phiếu, tương ứng giá trị khoảng 346 tỷ đồng.

Trong báo cáo mới nhất, Chứng khoán Rồng Việt (VDSC) duy trì khuyến nghị mua đối với MBB với giá mục tiêu 30.900 đồng/cp.

Theo VDSC, ở mức P/B khoảng 1,4 lần hiện nay, cổ phiếu MBB đang giao dịch quanh vùng trung bình 5 năm - ngưỡng được đánh giá là vùng hỗ trợ mạnh trong lịch sử.

Đơn vị phân tích cho rằng nền tảng cơ bản của MBB đang cải thiện với tỷ lệ nợ xấu hợp nhất quý I/2026 ở mức 1,4%, ROAE năm 2026 dự kiến trên 21% và tăng trưởng tín dụng được hưởng hạn mức ưu đãi tối đa 35%/năm đến năm 2028 nhờ tham gia nhận chuyển giao bắt buộc.

Bên cạnh đó, kế hoạch tăng vốn điều lệ tối đa khoảng 22.100 tỷ đồng thông qua chia cổ tức bằng cổ phiếu 15%, chào bán cho cổ đông hiện hữu 10% và phát hành riêng lẻ tối đa 200 triệu cổ phiếu được kỳ vọng sẽ củng cố hệ số an toàn vốn và mở rộng dư địa tăng trưởng tín dụng.

Đối với quý II/2026, VDSC dự báo tăng trưởng tín dụng của ngân hàng mẹ đạt khoảng 12,5% so với đầu năm. Biên lãi ròng (NIM) được kỳ vọng phục hồi lên 3,9%, trong khi chi phí tín dụng tăng nhằm nâng tỷ lệ bao phủ nợ xấu.

Theo đó, lợi nhuận trước thuế quý II dự kiến tăng 23% so với cùng kỳ, đưa lợi nhuận lũy kế 6 tháng đầu năm tăng khoảng 18%.

VDSC cũng điều chỉnh giảm dự báo tổng thu nhập hoạt động năm 2026 xuống còn khoảng 81.877 tỷ đồng do NIM thu hẹp và thu nhập ngoài lãi suy giảm. Tuy nhiên, tăng trưởng tín dụng vẫn được giữ ở mức 27%, trong khi chi phí hoạt động được tối ưu hóa, giúp lợi nhuận trước thuế năm 2026 vẫn đạt khoảng 40.544 tỷ đồng, tăng 18% so với năm trước.

đồng loạt đăng ký bán cổ phiếu")

.png "Nhặt 2 'túi rác' giữa đường mang về nhà để vứt, một gia đình bất ngờ phát hiện hơn 26 tỷ đồng tiền mặt bên trong")