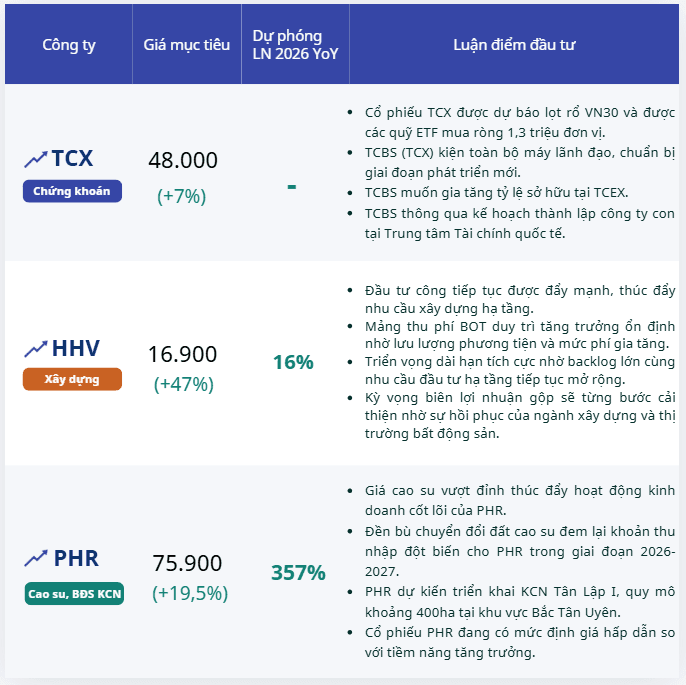

Cổ phiếu đáng chú ý ngày 2/7: TCX, HHV, PHR

Công ty chứng khoán phân tích và đưa ra nhận định mua, bán đối với các cổ phiếu TCX, HHV, PHR.

Techcombank Securities (TCX): Khuyến nghị mua, giá mục tiêu 48.000 đồng/cp

Kết phiên 1/7, cổ phiếu TCX tăng 1% lên 44.850 đồng/cp. Thanh khoản đạt 1,3 triệu đơn vị giao dịch (59,4 tỷ đồng), giảm 40% so với mức bình quân 10 phiên.

Theo Chứng khoán Vietcombank (VCBS), sau nhịp tăng khoảng 15% từ giữa tháng 6, TCX bước vào giai đoạn tích lũy và duy trì nền giá quanh vùng 45.000 đồng/cp. Cổ phiếu vẫn duy trì thanh khoản tích cực, trong khi áp lực bán có dấu hiệu suy giảm trong các phiên gần đây, tạo vùng mua tương đối hợp lý.

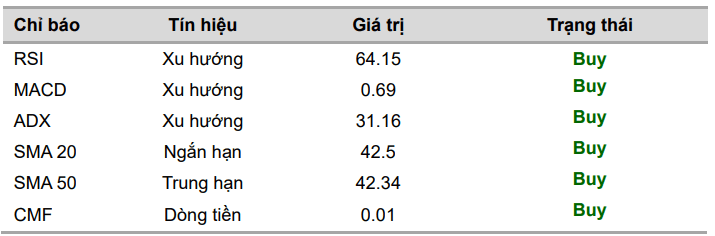

Ở khung đồ thị ngày, các chỉ báo RSI và MACD đều hướng lên, phản ánh xu hướng tăng trong ngắn hạn. Trên khung đồ thị giờ, MACD chuẩn bị cho tín hiệu cắt lên, kết hợp với diễn biến tích lũy chặt chẽ của cổ phiếu, cho thấy xác suất tăng giá trong các phiên tới ở mức cao. Bên cạnh đó, chỉ báo dòng tiền CMF đạt 0,01 và tiếp tục đi lên trên khung ngày, cho thấy lực cầu chủ động vẫn được duy trì.

Về chiến lược giao dịch, VCBS khuyến nghị nhà đầu tư cân nhắc giải ngân tại vùng 44.300-45.000 đồng/cp, với giá mục tiêu 48.000 đồng/cp.

Dựa trên dữ liệu cập nhật đến ngày 24/6, bộ phận nghiên cứu của Chứng khoán BIDV (BSC) dự báo rổ chỉ số VN30 sẽ có sự thay đổi đáng kể về cơ cấu, tập trung chủ yếu ở nhóm cổ phiếu tiêu dùng và ngân hàng.

Điểm nhấn đáng chú ý nhất trong báo cáo là khả năng MCH và TCX sẽ được bổ sung vào rổ VN30. Việc thay đổi thành phần chỉ số dự kiến sẽ kéo theo hoạt động cơ cấu danh mục của các quỹ ETF mô phỏng VN30. Theo đó, TCX được dự báo sẽ được các quỹ ETF mua ròng khoảng 1,3 triệu cổ phiếu, đánh dấu lần đầu tiên gia nhập rổ chỉ số này.

Ở diễn biến khác, đầu tháng 6/2026, Techcombank Securities (TCBS) công bố quyết định bổ nhiệm bà Nguyễn Thị Thu Hiền giữ chức Phó Chủ tịch HĐQT và bà Trần Thị Thu Trang giữ chức Quyền Tổng Giám đốc, có hiệu lực từ ngày 1/7/2026.

Theo TCBS, đây là bước chuyển giao nhân sự cấp cao đã được chuẩn bị từ trước nhằm đảm bảo tính liên tục trong công tác quản trị, điều hành và triển khai chiến lược phát triển của công ty.

Bà Nguyễn Thị Thu Hiền giữ cương vị Tổng Giám đốc TCBS từ năm 2014 đến nay. Trong hơn một thập kỷ điều hành, bà đã tham gia dẫn dắt công ty qua nhiều giai đoạn phát triển của thị trường vốn, mở rộng hoạt động kinh doanh và thực hiện quá trình niêm yết cổ phiếu.

Sau khi chuyển sang vị trí Phó Chủ tịch HĐQT, bà Hiền sẽ tập trung vào công tác hoạch định chiến lược, quản trị và định hướng phát triển dài hạn của doanh nghiệp.

Trong khi đó, bà Trần Thị Thu Trang sẽ đảm nhiệm vai trò điều hành trực tiếp với cương vị Quyền Tổng Giám đốc. Bà Trang là nhân sự gắn bó lâu năm với hệ sinh thái Techcombank, trong đó có hơn một thập kỷ làm việc tại TCBS và 5 năm đảm nhiệm vị trí Phó Tổng Giám đốc.

Xây dựng Đèo Cả (HHV): Khuyến nghị mua, giá mục tiêu 16.900 đồng/cp

Kết phiên 1/7, cổ phiếu HHV tăng 0,44% lên 11.450 đồng/cp. Thanh khoản đạt 3 triệu cổ phiếu, tương ứng giá trị giao dịch gần 35 tỷ đồng.

Trong báo cáo công bố cùng ngày, Chứng khoán Shinhan (SSV) đưa ra khuyến nghị mua đối với CTCP Đầu tư Hạ tầng Giao thông Đèo Cả (HHV), với giá mục tiêu 16.900 đồng/cp, tương ứng tiềm năng tăng giá khoảng 47%.

Theo SSV, HHV phù hợp với chiến lược đầu tư dài hạn nhờ ba yếu tố chính gồm: (1) Đầu tư công tiếp tục được đẩy mạnh, thúc đẩy nhu cầu xây dựng hạ tầng; (2) mảng thu phí BOT duy trì tăng trưởng ổn định nhờ lưu lượng phương tiện và mức phí gia tăng; (3) triển vọng dài hạn tích cực nhờ backlog lớn cùng nhu cầu đầu tư hạ tầng tiếp tục mở rộng.

Ngày 24/4/2026, Quốc hội đã thông qua Nghị quyết về kế hoạch đầu tư công trung hạn giai đoạn 2026-2030 với tổng quy mô vốn 8,22 triệu tỷ đồng, cao gấp 2,4 lần giai đoạn 2021-2025. Đồng thời, kế hoạch đầu tư công từ ngân sách nhà nước năm 2026 được Thủ tướng giao đạt 1,026 triệu tỷ đồng, tăng khoảng 12% so với năm trước.

Theo Bộ Tài chính, tính đến ngày 18/6/2026, tổng vốn đầu tư công đã giải ngân đạt 264.224,7 tỷ đồng, tương đương 25,7% kế hoạch năm.

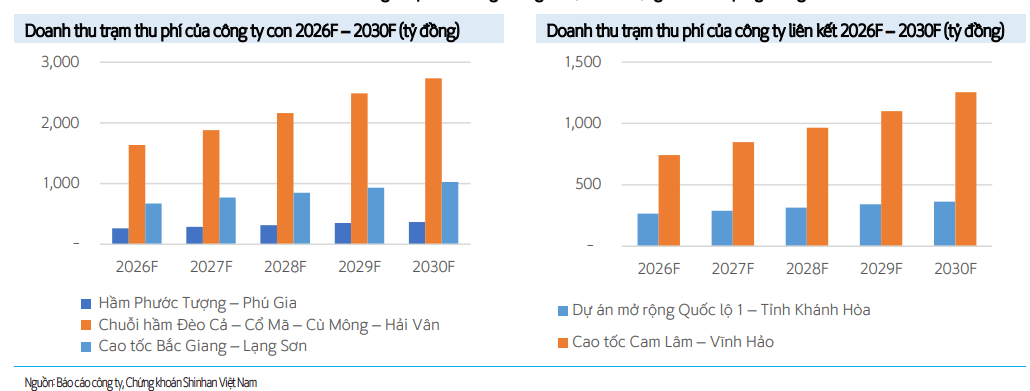

Trong bối cảnh đầu tư công tiếp tục được thúc đẩy, HHV đang sở hữu backlog ước tính trên 3.000 tỷ đồng, chủ yếu đến từ các dự án trọng điểm như cao tốc Đồng Đăng - Trà Lĩnh và Sài Gòn - Mỹ Thuận. SSV kỳ vọng mảng xây dựng hạ tầng sẽ duy trì tăng trưởng tích cực trong giai đoạn 2026-2030 nhờ khối lượng công việc lớn từ backlog hiện hữu và xu hướng gia tăng đầu tư công.

SSV dự báo doanh thu thuần của HHV đạt khoảng 4.385 tỷ đồng trong năm 2026, tăng 15%, và 4.764 tỷ đồng trong năm 2027, tăng 9%. Lợi nhuận sau thuế năm 2026 dự kiến đạt 775 tỷ đồng, tăng 16%, trước khi tăng lên 1.076 tỷ đồng trong năm 2027, tương ứng mức tăng 39%.

Trong năm 2026, nguồn doanh thu và lợi nhuận chủ yếu đến từ mảng thu phí BOT, chiếm khoảng 59% doanh thu và 90% lợi nhuận gộp, trong khi mảng xây dựng hạ tầng đóng góp khoảng 34% doanh thu và 4% lợi nhuận gộp.

Với triển vọng đầu tư công tiếp tục được đẩy mạnh trong giai đoạn 2026-2030, SSV kỳ vọng doanh thu của HHV sẽ duy trì tốc độ tăng trưởng bình quân khoảng 8-10% mỗi năm.

Đối với mảng BOT, SSV dự báo doanh thu đạt 2.566 tỷ đồng trong năm 2026, tăng 18%, và 2.938 tỷ đồng trong năm 2027, tăng 14%. Đơn vị phân tích kỳ vọng doanh thu BOT sẽ duy trì tốc độ tăng trưởng khoảng 14% trong giai đoạn 2026-2030 nhờ mức phí tăng bình quân khoảng 5%/năm cùng lưu lượng phương tiện tăng 7-10%, tùy từng dự án.

Ở mảng xây dựng, doanh thu dự kiến đạt 1.470 tỷ đồng trong năm 2026, tăng 11%, trước khi đạt 1.460 tỷ đồng trong năm 2027, giảm nhẹ 0,6%. Mảng này được kỳ vọng tiếp tục hưởng lợi từ xu hướng đẩy mạnh đầu tư công, đồng thời biên lợi nhuận gộp sẽ từng bước cải thiện nhờ sự hồi phục của ngành xây dựng và thị trường bất động sản.

Cao su Phước Hòa (PHR): Khuyến nghị tích cực, giá mục tiêu 75.900 đồng/cp

Kết phiên 1/7, cổ phiếu PHR tăng 0,8% lên 63.500 đồng/cp. Thanh khoản đạt 191.100 cổ phiếu, tương ứng giá trị giao dịch khoảng 12 tỷ đồng.

Trong báo cáo mới đây, Chứng khoán VIX sử dụng phương pháp định giá từng phần (SOTP) để xác định giá mục tiêu của PHR ở mức 75.900 đồng/cp, cao hơn khoảng 19,5% so với thị giá ngày 1/7. Trên cơ sở đó, VIX đưa ra khuyến nghị tích cực đối với cổ phiếu này.

Về triển vọng kinh doanh, Chứng khoán MB (MBS) dự báo PHR sẽ ghi nhận lợi nhuận sau thuế quý II/2026 đạt 1.344 tỷ đồng, tăng 1.377% so với cùng kỳ.

Theo MBS, động lực chính đến từ khoản bồi thường đất khoảng 1.550 tỷ đồng, bao gồm 1.050 tỷ đồng từ KCN VSIP III và 500 tỷ đồng từ KCN Bắc Tân Uyên 1 do Thaco làm chủ đầu tư.

Ngày 20/5/2026, PHR công bố thông tin về các khoản bồi thường tại KCN Bắc Tân Uyên 1 và phần diện tích còn lại của KCN VSIP III. Theo đó, tổng giá trị bồi thường doanh nghiệp dự kiến nhận trong giai đoạn 2026-2027 lên tới 3.511 tỷ đồng, tương đương khoảng 40% vốn hóa hiện tại.

Không chỉ dừng lại ở hai dự án này, VIX kỳ vọng PHR sẽ tiếp tục nhận bồi thường từ 5 dự án khác đến năm 2031, với tổng diện tích đất cao su được bồi thường khoảng 2.945ha.

Ngoài khoản bồi thường đất, hoạt động kinh doanh cốt lõi của doanh nghiệp cũng được hưởng lợi từ xu hướng tăng của giá cao su tự nhiên.

Theo VIX, giá cao su tương lai trên Sàn giao dịch hàng hóa Nhật Bản đã đạt khoảng 434 JPY/kg, mức cao nhất trong gần 10 năm và chỉ thấp hơn vùng đỉnh thiết lập năm 2011.

Mặc dù giá bán được kỳ vọng tiếp tục hỗ trợ kết quả kinh doanh trong ngắn hạn, VIX cho rằng triển vọng dài hạn của mảng cao su sẽ kém tích cực hơn do năng suất khai thác có xu hướng giảm, đồng thời quỹ đất cao su tiếp tục được chuyển đổi sang phát triển khu công nghiệp.

Hiện PHR sở hữu khoảng 15.661ha đất, trong đó 14.040ha là đất trồng cao su, chiếm 89,64% tổng quỹ đất. VIX kỳ vọng doanh nghiệp sẽ chuyển đổi khoảng 2.945ha sang phát triển khu công nghiệp đến năm 2031.

Trên cơ sở triển vọng giá cao su hiện nay, VIX dự báo doanh thu từ hoạt động kinh doanh cao su của PHR đạt khoảng 1.954 tỷ đồng trong năm 2026, tăng 19% so với năm trước.

Ở mảng bất động sản khu công nghiệp, VIX lưu ý quỹ đất khu công nghiệp do PHR nắm quyền chi phối thông qua các công ty con đã được lấp đầy 100% tính đến ngày 31/12/2025. Nguồn thu của mảng này hiện chủ yếu đến từ doanh thu chưa thực hiện của các hợp đồng cho thuê đã ký và doanh thu dịch vụ xử lý nước thải.

Trong thời gian tới, PHR dự kiến triển khai KCN Tân Lập I, quy mô khoảng 400ha tại khu vực Bắc Tân Uyên (Bình Dương cũ, nay thuộc TP. Hồ Chí Minh), trong đó doanh nghiệp sở hữu 51% vốn.

VIX kỳ vọng dự án sẽ được chấp thuận chủ trương đầu tư trong giai đoạn 2026-2027 và bắt đầu đóng góp vào kết quả kinh doanh từ năm 2028.

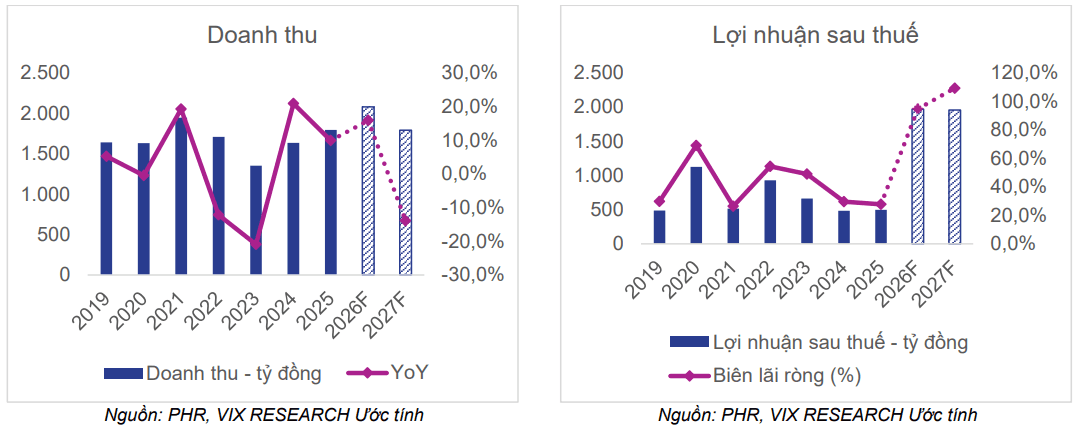

Với diễn biến tích cực của giá cao su, VIX dự báo doanh thu thuần của PHR sẽ đạt đỉnh trong năm 2026 ở mức khoảng 2.080 tỷ đồng, tăng 15,9% so với năm trước.

Tuy nhiên, sang năm 2027, đơn vị phân tích cho rằng hoạt động kinh doanh cao su có thể hạ nhiệt khi điều kiện thời tiết được dự báo chuyển sang pha ENSO trung tính, giúp sản lượng khai thác toàn cầu phục hồi, đồng thời giá dầu giảm sẽ làm giảm chi phí sản xuất cao su tổng hợp.

Dù vậy, khoản bồi thường 3.511 tỷ đồng từ hai dự án KCN VSIP III và KCN Bắc Tân Uyên 1 được kỳ vọng sẽ là động lực chính giúp lợi nhuận sau thuế của PHR tăng 296% trong năm 2026, trước khi giảm nhẹ khoảng 1% trong năm 2027 do không còn ghi nhận khoản thu nhập đột biến này.