Cùng tham chiếu VN-Index, vì sao danh mục của VinaCapital và Dragon Capital lại khác nhau?

Cùng lấy VN-Index làm chỉ số tham chiếu, nhưng danh mục cổ phiếu VinaCapital và Dragon Capital cuối 2025 lại phản ánh hai cách tiếp cận hoàn toàn khác nhau về mức độ tập trung và định vị thị trường.

VinaCapital: Tiếp cận bottom-up, danh mục tập trung và kỷ luật định giá

Theo các tài liệu quỹ, VinaCapital xây dựng chiến lược cổ phiếu chủ động theo hướng bottom-up: phân tích doanh nghiệp, mô hình kinh doanh và dòng tiền trước, định giá sau, rồi mới so sánh với VN-Index. Chỉ số tham chiếu (benchmark) chỉ đóng vai trò thước đo kết quả, không phải rổ mục tiêu để tái tạo danh mục.

Số liệu tháng 12/2025 cho thấy bốn quỹ cổ phiếu trong nước của VinaCapital đều duy trì mức độ tập trung cao, với 10 khoản nắm giữ lớn nhất vượt 50% NAV. Hệ số P/E dự phóng gộp 2026 quanh 10–10,4 lần, thấp hơn mặt bằng khoảng 12 lần của VN-Index.

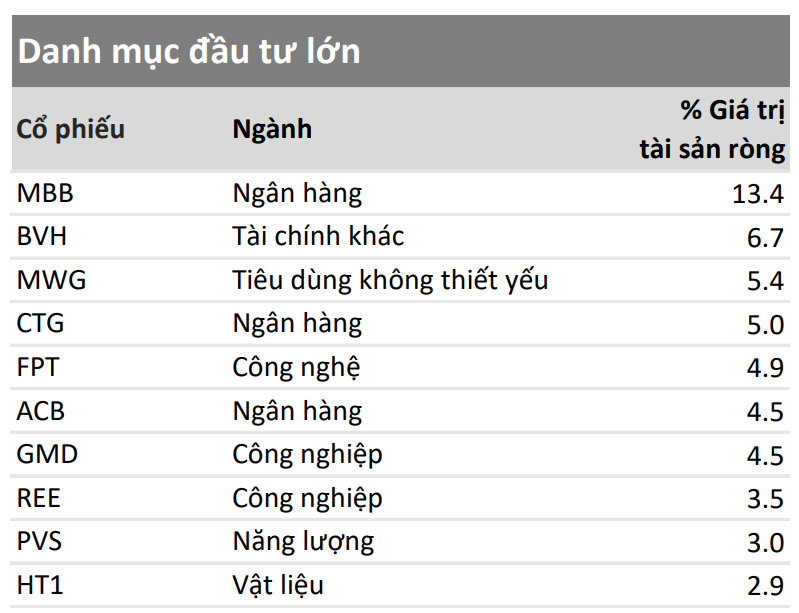

Trong nhóm quỹ nội, VESAF thể hiện rõ cách xây dựng danh mục theo cụm chủ đề. Tại ngày 31/12/2025, MBB chiếm 13,4% NAV; các mã BVH, MWG, CTG, FPT, ACB, GMD, REE, PVS, HT1 nằm trong vùng 2,9–6,7%.

Danh mục xoay quanh ngân hàng, bảo hiểm, công nghiệp, dịch vụ cảng, dầu khí và tiêu dùng không thiết yếu. Quỹ nhấn mạnh tiêu chí lựa chọn doanh nghiệp có thị trường mục tiêu rộng, mô hình có khả năng mở rộng và còn dư địa định giá trong giai đoạn phục hồi hoặc tái cấu trúc—những tiêu chí được phản ánh trực tiếp vào các vị thế lớn.

Cuối năm 2025, danh mục VESAF có điều chỉnh đáng chú ý tại DGC. Trước đó, quỹ đánh giá doanh nghiệp có dòng tiền tự do khoảng 3.000 tỷ đồng/năm, tiền mặt ròng khoảng 13.100 tỷ đồng và giao dịch quanh EV/EBITDA 7 lần. Diễn biến giảm giá trong tháng 12 cùng một số yếu tố khó dự báo khiến luận điểm thay đổi, vị thế được thu hẹp rồi đóng lại.

Ba quỹ còn lại vẫn giữ “chất” tập trung, nhưng mỗi quỹ chọn một điểm rơi khác nhau. VEOF chú trọng cổ phiếu vốn hóa lớn và vừa, với 10 khoản nắm giữ lớn nhất gồm CTG, MBB, MWG, HPG và một số cổ phiếu ngân hàng, bảo hiểm, công nghệ, hạ tầng—chiếm khoảng 52,8% NAV. Danh mục có trùng lặp tên với VN-Index nhưng được sắp xếp theo thứ tự trọng số riêng.

VMEEF lựa chọn các doanh nghiệp gắn với nhu cầu sống và làm việc hiện đại như ngân hàng phát triển số, bán lẻ, công nghệ và logistics. Nhóm 10 khoản nắm giữ lớn nhất (FPT, MWG, CTG dẫn đầu) chiếm khoảng 58,1% NAV. Danh mục phân bổ 27,6% vào doanh nghiệp nhà nước, 14,55% vào doanh nghiệp tiêu dùng có thương hiệu và 16,06% vào hạ tầng, năng lượng, công nghệ và vận tải.

VDEF tập trung vào các doanh nghiệp có lịch sử dòng tiền ổn định và chi trả cổ tức đều như CTG, MBB, HPG, GMD và một số doanh nghiệp hạ tầng. Nhóm 10 khoản nắm giữ lớn nhất chiếm khoảng 56,9% NAV; cơ cấu ngành không bám theo VN-Index.

Tỷ trọng tiền mặt cũng là điểm đáng chú ý. Tháng 12/2025, VEOF giữ khoảng 11,2% NAV ở trạng thái tiền, VMEEF khoảng 8,4% và VDEF khoảng 5,7%. Khoản này phản ánh phần chưa giải ngân và tạo dư địa điều chỉnh nhịp mua bán khi xuất hiện cơ hội mới hoặc khi luận điểm thay đổi.

Trong nhóm quỹ ngoại của VinaCapital, VinaCapital Vietnam Opportunity Fund (VOF) là trường hợp không gắn với chỉ số cố định. Đây là quỹ đóng niêm yết tại Sở Giao dịch Chứng khoán London, kết hợp đầu tư cổ phiếu niêm yết và đầu tư tư nhân.

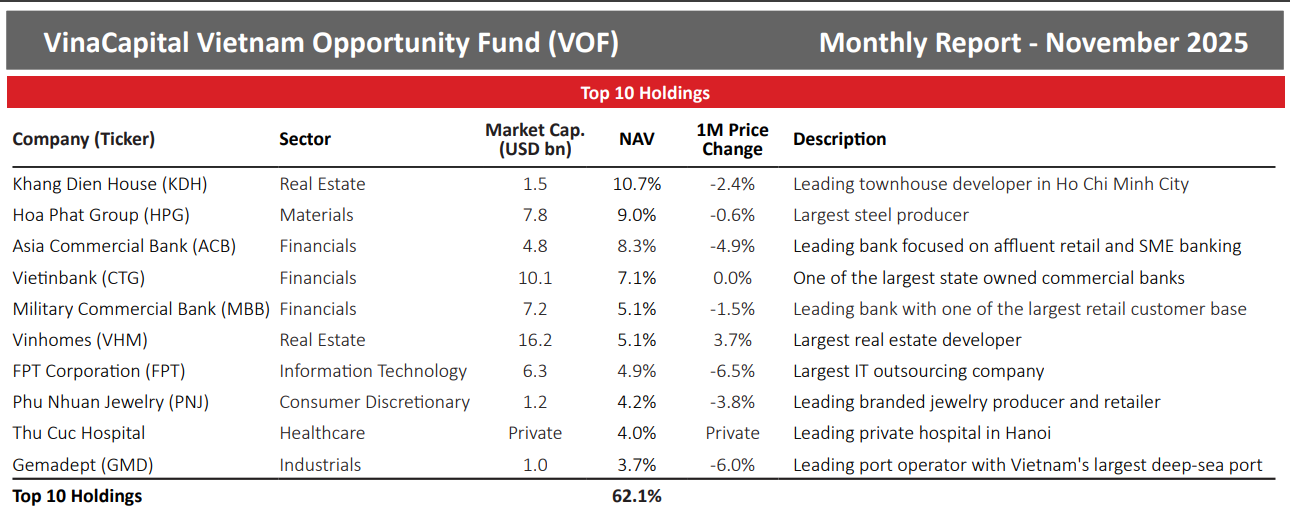

Đến cuối tháng 11/2025, NAV của VOF khoảng 1,015 tỷ USD, với 23 doanh nghiệp niêm yết và 7 khoản đầu tư tư nhân. Nhóm 10 khoản nắm giữ lớn nhất chiếm khoảng 62% NAV, gồm KDH 10,7%, HPG 9,0%, ACB 8,3%, CTG 7,1%, MBB 5,1%, VHM 5,1%, FPT 4,9%, PNJ 4,2%, Thu Cúc khoảng 4,0% và GMD 3,7%. Danh mục trải rộng trên bất động sản, tài chính, vật liệu, tiêu dùng và hạ tầng cảng biển.

Theo loại tài sản, quỹ phân bổ 83,3% NAV vào cổ phiếu niêm yết, 11,1% vào đầu tư tư nhân và 5,6% vào tiền mặt. Theo ngành, tài chính chiếm 27,3%, bất động sản 25,3%, vật liệu 12,4%, tiêu dùng không thiết yếu 9,9%, công nghiệp 5,7% và phần còn lại thuộc công nghệ, y tế, tiêu dùng thiết yếu và năng lượng. Về định giá, VOF giao dịch quanh P/E dự phóng 2026 khoảng 10,2 lần so với 11,7 lần của VN-Index; tăng trưởng EPS dự phóng 24,3% so với 18,4% của chỉ số; beta khoảng 0,7.

Dragon Capital: Quản lý danh mục trong khung tham chiếu chỉ số

Danh mục cổ phiếu của Dragon Capital được tổ chức quanh chỉ số tham chiếu, trải từ các quỹ mô phỏng đến những quỹ chủ động quy mô lớn. Ở nhóm ETF, DCVFMVN30 ETF bám sát rổ VN30 và DCVFMVN DIAMOND ETF gắn với chỉ số Vietnam Diamond; cấu trúc danh mục được thiết kế để tái hiện chỉ số, còn phần sai lệch chủ yếu đến từ chi phí và kỹ thuật vận hành.

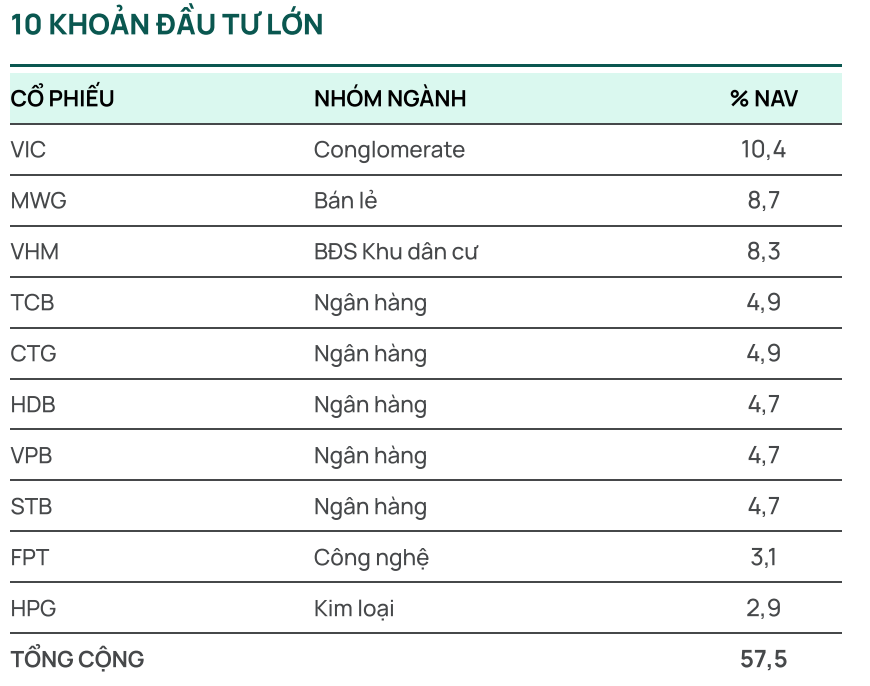

Với nhóm quỹ chủ động, chỉ số vẫn là “điểm tựa” để định vị chiến lược và theo dõi phân bổ. Tại ngày 31/12/2025, DCDS là ví dụ tiêu biểu cho cách Dragon Capital vừa nắm các vị thế lớn, vừa trải rộng nhiều ngành. Nhóm 10 khoản nắm giữ lớn nhất gồm VIC 10,4% NAV, MWG 8,7%, VHM 8,3%, TCB và CTG cùng 4,9%, HDB và VPB cùng 4,7%, STB 4,7%, FPT 3,1% và HPG 2,9%.

Về cơ cấu, ngân hàng chiếm khoảng 28,4% NAV; bất động sản nhà ở 15,7%; tập đoàn đa ngành 13,9%; bán lẻ 9,4%; môi giới chứng khoán 9,2%. Khoảng 89% danh mục nằm trên HOSE và 7,8% ở tiền và tương đương tiền. Nhóm 10 khoản nắm giữ lớn nhất chiếm khoảng 57,5% NAV, cho thấy danh mục “rộng tay” hơn so với nhiều quỹ nội địa.

DCDE theo đuổi nhóm cổ phiếu có dòng cổ tức đều đặn. Nhóm 10 khoản nắm giữ lớn nhất chiếm khoảng 49,7% NAV, gồm VHM 9,5%, MWG 7,1%, CTG 5,2%, TCB 5,1%, VPB 4,9%, HDB 4,2%, VNM 3,9%, MBB 3,7%, STB 3,3% và SSI 2,9%. Ngân hàng chiếm khoảng 31,1% NAV; bất động sản nhà ở 13,7%; môi giới chứng khoán 10,4%; tiền và tương đương tiền 10,3%; bán lẻ 8,1%.

Ở cả DCDS và DCDE, định giá danh mục nằm trong vùng 10,3–10,7 lần P/E và 1,5–1,6 lần P/B, thấp hơn mặt bằng 12,7 lần và 1,9 lần của VN-Index. Các chỉ tiêu này được công bố kèm cơ cấu danh mục và tỷ lệ tiền mặt để so sánh trực tiếp với chỉ số tham chiếu.

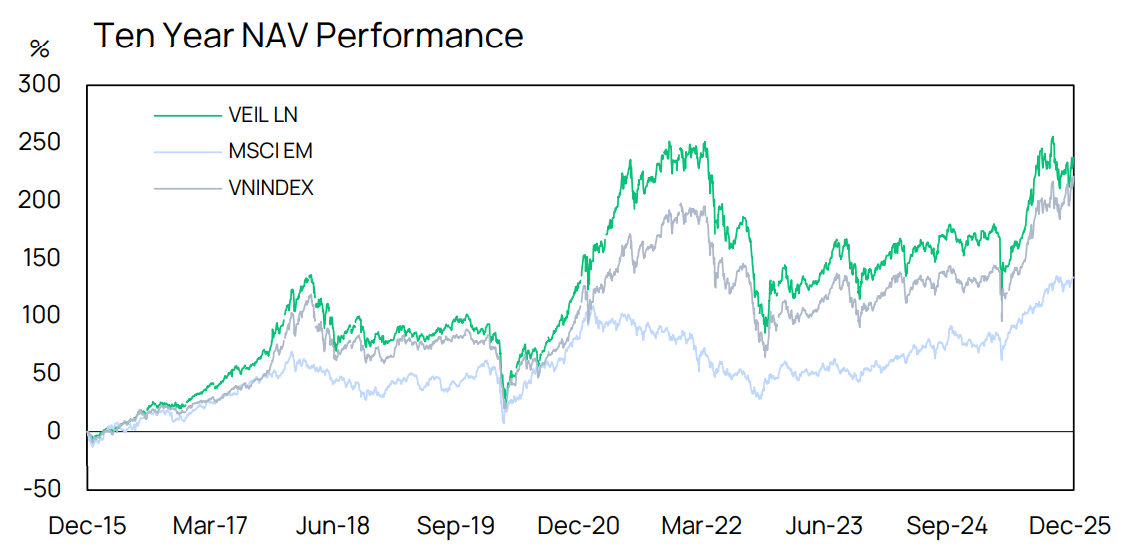

Trên thị trường nước ngoài, các quỹ như VEIL và VEF tiếp tục sử dụng VN-Index làm chuẩn tham chiếu. Cuối 2025, tỷ lệ cổ phiếu khác biệt của VEIL so với chỉ số ở mức khoảng 33% và độ lệch kết quả khoảng 4,57%.

Danh mục top 10 cổ phiếu của quỹ so với VN-Index cho thấy cách quỹ điều chỉnh trọng số: VIC 9,1% NAV so với 15,7% trong VN-Index; VHM 8,1% so với 6,1%; MWG 7,7% so với 1,6%; VPB 4,9% so với 2,7%; BID 4,7% so với 3,3%; VCB 3,4% so với 5,8%. Các mã CTG, TCB, KDH và HPG được nắm ở mức cao hơn chỉ số.

VEF có cơ cấu tương tự. Đến 31/12/2025, VIC chiếm 8,8% danh mục (so với 15,7% trong VN-Index), CTG 7,2% (so với 3,3%), MBB 6,8% (so với 2,5%). Quỹ giảm tỷ trọng VIC để tuân thủ giới hạn UCITS và tăng trọng số PLX, DIG, qua đó thể hiện độ lệch theo từng mã so với chỉ số tham chiếu.

xin lỗi 51.424 cổ đông: Hoạt động kinh doanh không dừng lại, các dự án vẫn triển khai")

bật tăng trần")