Long Châu, Pharmacity và An Khang: Khi cuộc đua nhà thuốc không còn chỉ là số điểm bán

Long Châu kéo tăng trưởng FRT, Pharmacity trở lại sau tái cấu trúc, còn An Khang thu hẹp để giảm lỗ; cạnh tranh chuyển sang hiệu quả từng cửa hàng.

Long Châu: Từ quy mô dẫn đầu đến bài toán lợi nhuận

Thị trường bán lẻ dược phẩm Việt Nam còn dư địa cho mô hình chuỗi. Business Monitor International (BMI) từng dự báo doanh số bán lẻ dược phẩm tăng từ 7,7 tỷ đô la Mỹ (USD) năm 2021 lên 16,1 tỷ USD trong năm nay. Vietdata ước tính thị trường có hơn 60.000 nhà thuốc, trong khi các chuỗi hiện đại vẫn chiếm tỷ trọng nhỏ về số điểm bán.

Khoảng trống này mở ra cơ hội cho những doanh nghiệp có nguồn hàng rõ ràng, danh mục đủ rộng, giá bán minh bạch và khả năng giữ khách quay lại. Tuy nhiên, với bán lẻ dược phẩm, độ phủ chỉ là lớp đầu tiên. Mỗi cửa hàng phải tạo đủ doanh thu để hấp thụ chi phí mặt bằng, dược sĩ, hàng tồn kho, kho vận và quản lý.

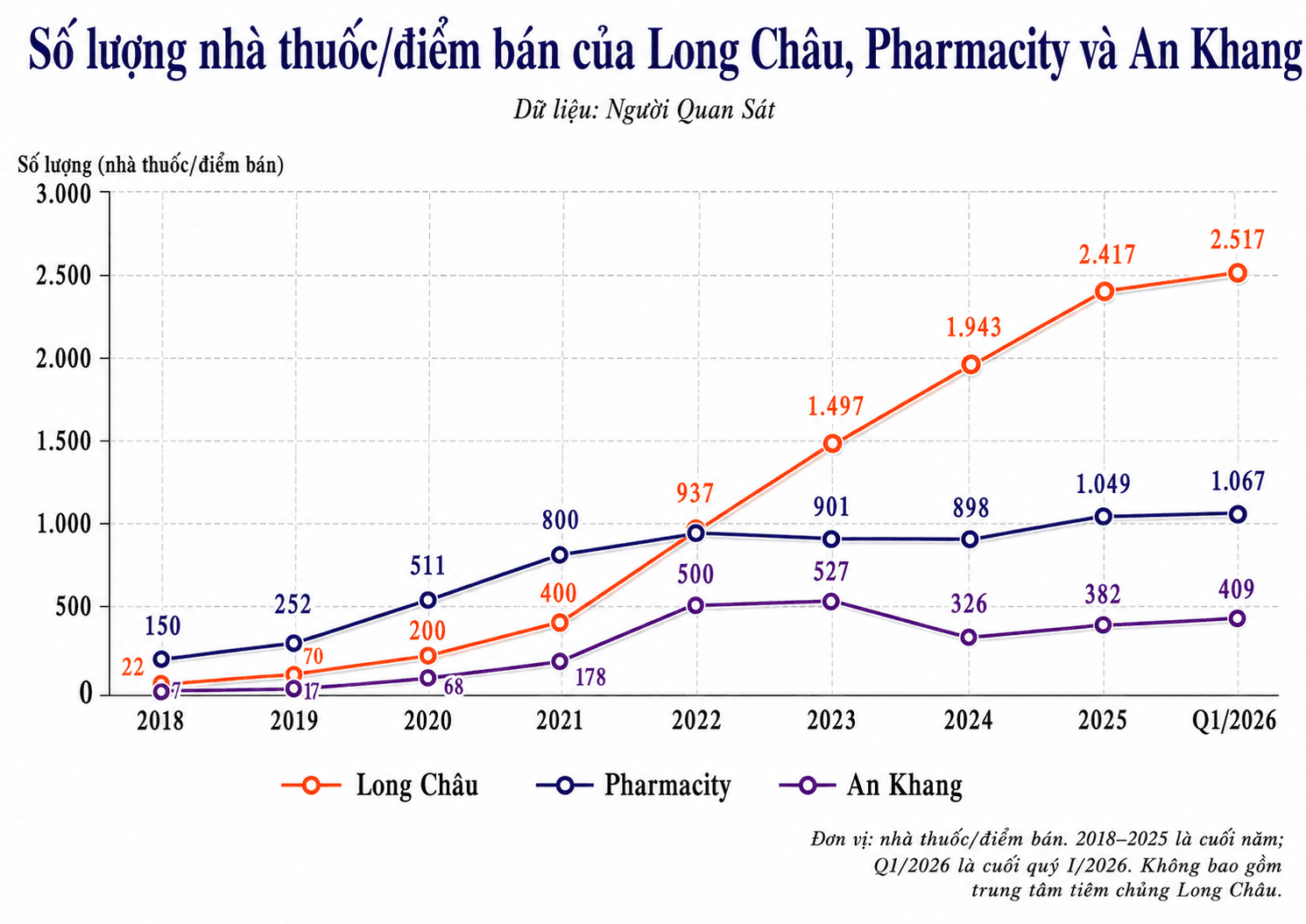

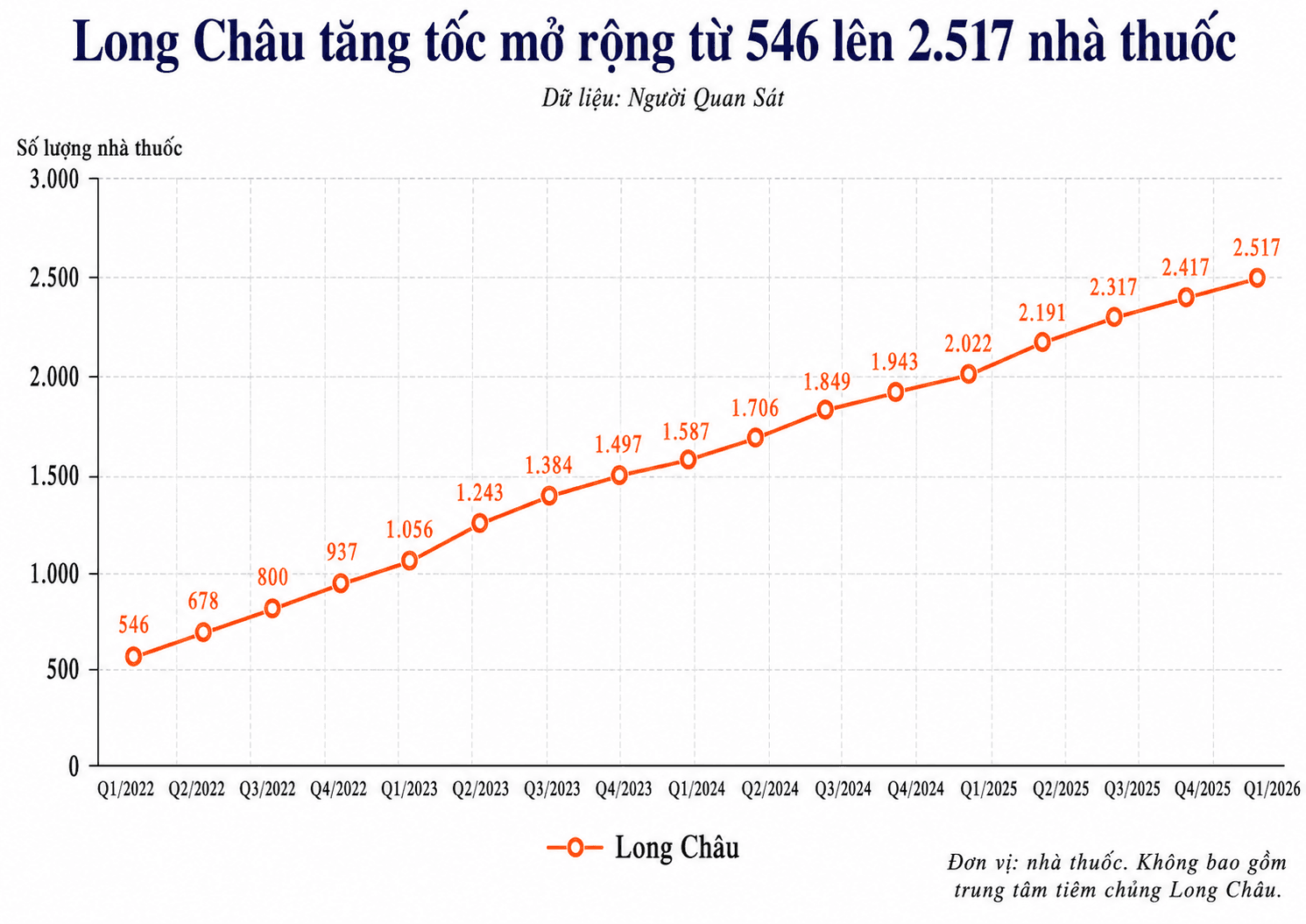

Trong 3 chuỗi lớn, Long Châu tăng tốc nhanh nhất. Từ 22 nhà thuốc năm 2018, chuỗi tăng lên 2.517 nhà thuốc cuối quý I năm nay, thêm 2.495 điểm bán và gấp hơn 114 lần. Cùng giai đoạn, Pharmacity tăng từ 150 lên 1.067 điểm bán, còn An Khang tăng từ 7 lên 409 nhà thuốc.

Bước ngoặt cạnh tranh diễn ra trong giai đoạn 2022–2024. Năm 2022, Long Châu có 937 nhà thuốc, gần ngang Pharmacity với 936 điểm bán và cao hơn An Khang với 500 nhà thuốc. Đến cuối năm 2024, Long Châu tăng lên 1.943 nhà thuốc, trong khi Pharmacity giảm còn 898 điểm bán và An Khang còn 326 nhà thuốc. Khoảng cách Long Châu – Pharmacity từ gần như bằng 0 nới lên 1.045 điểm bán, rồi đạt 1.450 điểm bán vào cuối quý I năm nay.

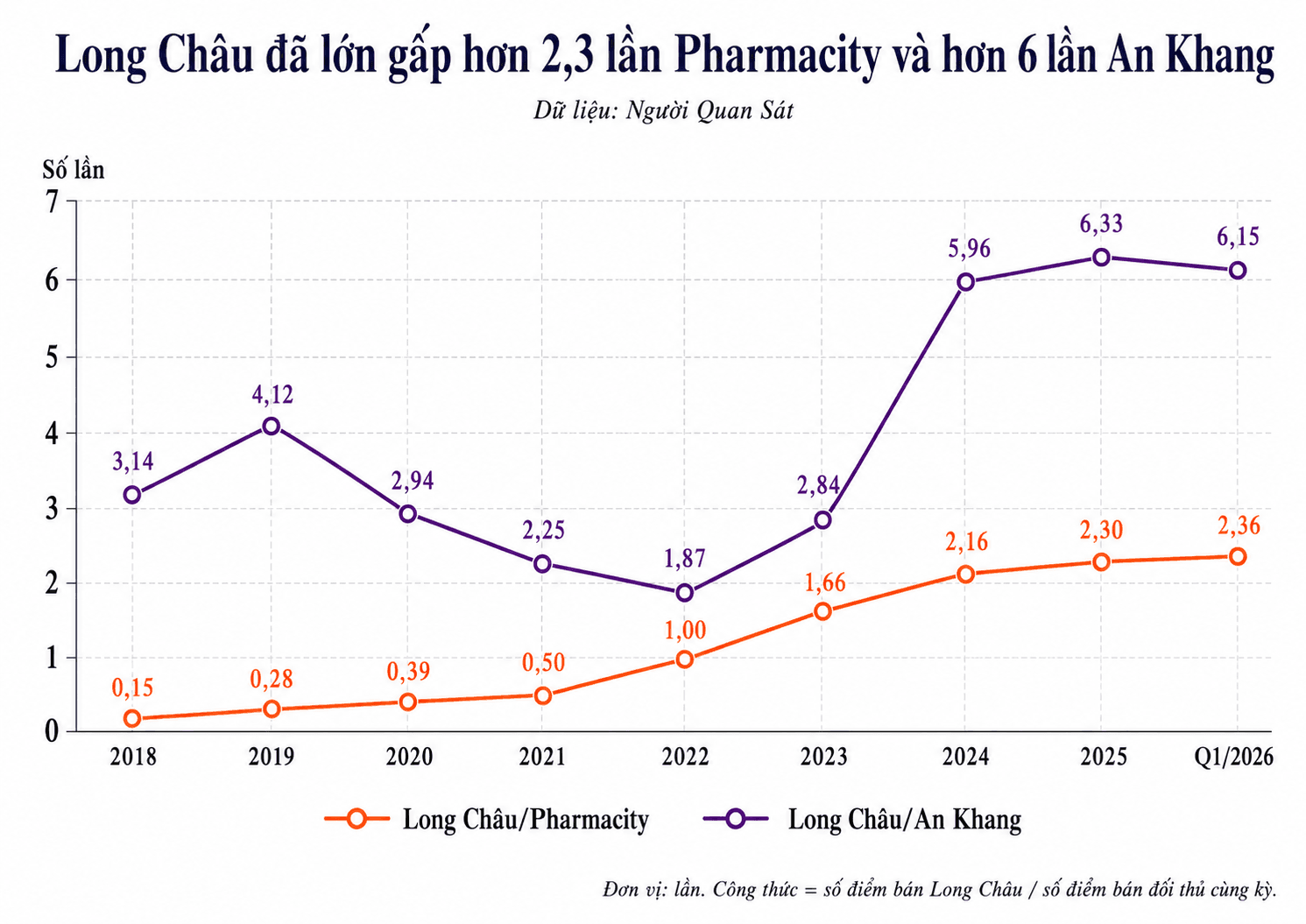

Khoảng cách giữa 3 chuỗi rõ hơn khi đặt trong tương quan tỷ lệ. Đến cuối quý I năm nay, số nhà thuốc Long Châu lớn gấp 2,36 lần Pharmacity và 6,15 lần An Khang. Lợi thế độ phủ vì vậy đã dịch chuyển mạnh sang Long Châu sau giai đoạn 2022–2024.

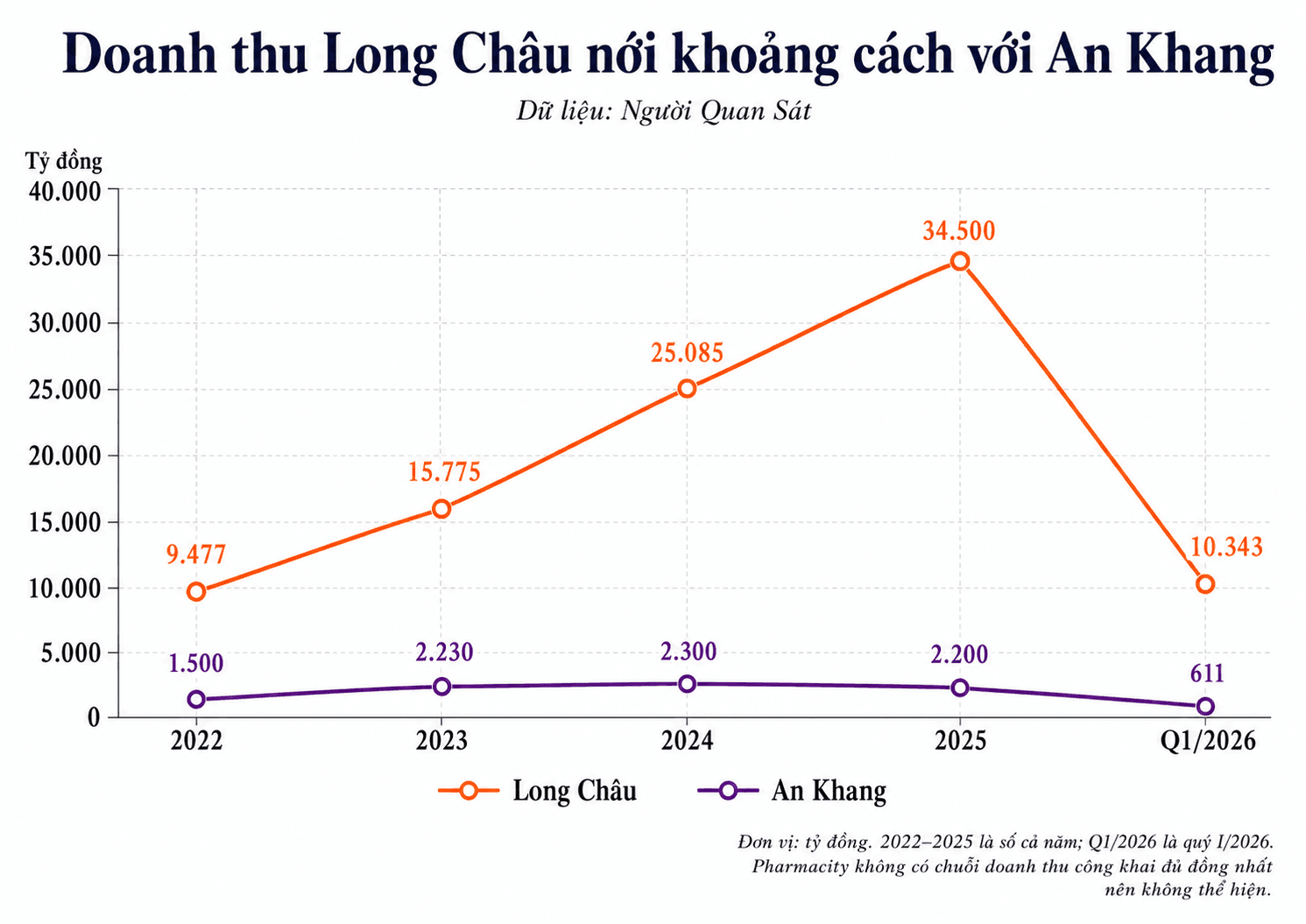

Điểm khác biệt của Long Châu nằm ở khả năng duy trì sức tạo doanh thu trong quá trình mở rộng. Năm 2025, chuỗi đạt doanh thu 34.501 tỷ đồng, tăng 36% và đóng góp 68% doanh thu hợp nhất của FPT Retail (HoSE: FRT). Hệ thống có 2.417 nhà thuốc và 223 trung tâm tiêm chủng, tăng thêm 474 nhà thuốc và 97 trung tâm so với đầu năm.

Doanh thu bình quân mỗi nhà thuốc Long Châu đạt khoảng 1,2 tỷ đồng/tháng trong năm 2025. Toàn hệ thống nhà thuốc và tiêm chủng phục vụ khoảng 33 triệu khách hàng, phản ánh quy mô lớn đi kèm tần suất giao dịch cao hơn.

Sang quý I năm nay, FRT ghi nhận doanh thu hợp nhất 15.117 tỷ đồng, tăng 30%; lợi nhuận trước thuế đạt 472 tỷ đồng. Riêng Long Châu mang về 10.343 tỷ đồng doanh thu, tăng 28% và hoàn thành 25% kế hoạch năm. Mức bình quân đạt khoảng 1,3 tỷ đồng/nhà thuốc/tháng.

Cùng thời điểm, hệ thống tăng thêm 100 nhà thuốc so với đầu năm, lên 2.517 nhà thuốc, bên cạnh 228 trung tâm tiêm chủng. Long Châu vẫn mở rộng, nhưng lợi thế không chỉ đến từ số lượng cửa hàng mới mà còn từ năng suất bán hàng.

Hiệu quả tài chính thể hiện rõ ở biên lợi nhuận gộp. Lợi nhuận gộp mảng dược phẩm tăng từ 3.634 tỷ đồng năm 2023 lên 5.661 tỷ đồng năm 2024 và 8.058 tỷ đồng năm 2025; riêng quý I năm nay đạt 2.449 tỷ đồng. Biên lợi nhuận gộp duy trì quanh 23–24%, từ 23% năm 2023 lên 23,8% trong quý I năm nay.

Long Châu vì vậy đã bắt đầu chuyển quy mô thành đóng góp tài chính rõ hơn cho FRT. Hệ thống hơn 2.500 nhà thuốc giúp chuỗi tăng sức mua, mở sâu danh mục, phân bổ hàng tồn kho theo khu vực và cải thiện vị thế với nhà cung cấp.

Với khách hàng, lợi thế này thể hiện ở khả năng tìm được sản phẩm, nguồn hàng ổn định, tư vấn dược sĩ và trải nghiệm mua lại trong cùng hệ thống. Với FRT, Long Châu đã trở thành trụ cột chính trong cơ cấu doanh thu.

Quy mô lớn cũng làm tăng yêu cầu quản trị vốn lưu động. Khi Long Châu đóng góp 68% doanh thu hợp nhất, kết quả của FRT phụ thuộc nhiều hơn vào doanh thu trên mỗi cửa hàng, biên lợi nhuận gộp và dòng tiền của mảng dược phẩm. Hệ thống càng rộng, nhu cầu hàng tồn kho an toàn, kiểm soát hạn dùng và kho vận càng cao.

Với cổ phiếu FRT, Long Châu vừa là động lực tăng trưởng chính, vừa là biến số tác động trực tiếp đến chất lượng lợi nhuận. Bài toán của chuỗi không còn dừng ở tốc độ mở mới, mà nằm ở khả năng giữ doanh thu bình quân, kiểm soát vốn lưu động và bảo vệ biên lợi nhuận gộp.

Pharmacity: Cuộc trở lại sau cơn lốc tái cấu trúc

Pharmacity từng là chuỗi đi trước trong mô hình nhà thuốc hiện đại. Thành lập năm 2011, chuỗi tăng từ 150 điểm bán năm 2018 lên 800 điểm bán năm 2021 và 936 điểm bán năm 2022. Khi đó, Pharmacity gần như ngang Long Châu về mạng lưới và có độ nhận diện cao trên thị trường.

Sau giai đoạn tăng nhanh, Pharmacity bắt đầu chững lại. Số điểm bán giảm từ 936 năm 2022 xuống 901 năm 2023 và 898 năm 2024. Trong cùng 2 năm, Long Châu tăng thêm hơn 1.000 nhà thuốc. Từ vị thế ngang nhau năm 2022, đến cuối năm 2024, Long Châu đã lớn hơn Pharmacity hơn 2 lần về quy mô.

Diễn biến này phản ánh bài toán chi phí cố định trong bán lẻ dược phẩm. Một cửa hàng phải tạo đủ doanh thu để bù chi phí mặt bằng, dược sĩ, hàng tồn kho, tiếp thị và quản lý. Khi mức bình quân thấp, hệ thống rộng làm tăng áp lực chi phí và kéo giảm hiệu quả vận hành.

Áp lực của Pharmacity thể hiện rõ trong năm 2023. Vietdata ghi nhận chuỗi đạt khoảng 5.000 tỷ đồng doanh thu nhưng lỗ ròng hơn 900 tỷ đồng. Doanh thu bình quân cuối năm 2023 đạt khoảng 450 triệu đồng/nhà thuốc/tháng, thấp hơn đáng kể so với Long Châu.

Mức doanh thu này đặt Pharmacity trước bài toán điểm hòa vốn của từng cửa hàng. Trong mô hình nhà thuốc, chi phí cố định cho nhân sự dược, danh mục thuốc, nguồn hàng và mặt bằng thường ở mức cao. Nếu sức bán không đủ lớn, quy mô rộng có thể trở thành gánh nặng thay vì tạo lợi thế vận hành.

Từ năm 2025, Pharmacity bắt đầu phát tín hiệu quay lại. Chuỗi tăng từ 898 điểm bán năm 2024 lên 1.049 điểm bán năm 2025 và 1.067 điểm bán cuối quý I năm nay. Ngày 27/5, LeapFrog Investments công bố rót vốn tăng trưởng vào Pharmacity tại TP.HCM.

Theo thông tin từ chuỗi, Pharmacity đã đạt lợi nhuận trong nhiều quý liên tiếp từ quý IV/2025. Doanh thu quý I tăng hơn 35% so với cùng kỳ, trong khi doanh thu cửa hàng hiện hữu tăng trên 20%.

Sự phục hồi của Pharmacity gắn với việc cải thiện kinh tế từng cửa hàng. Chuỗi hiện có hơn 1.100 nhà thuốc, gần 19 triệu khách hàng thân thiết, hơn 7.000 sản phẩm và kế hoạch mở thêm 500 cửa hàng trong 3 năm tới. Các cửa hàng mở trong 24 tháng gần đây đang tiến gần điểm hòa vốn tính theo lợi nhuận trước lãi vay, thuế, khấu hao và phân bổ (EBITDA).

Pharmacity chuyển trọng tâm sang chọn địa điểm, nâng doanh thu cửa hàng hiện hữu, kiểm soát chi phí mở mới và rút ngắn thời gian hòa vốn. Đây là thay đổi quan trọng so với giai đoạn tăng nhanh về số lượng điểm bán trước đó.

Cuối quý I năm nay, Pharmacity có 1.067 điểm bán, thấp hơn Long Châu 1.450 điểm bán và bằng khoảng 42% quy mô nhà thuốc Long Châu. Dù vậy, chuỗi vẫn còn các nền tảng đáng chú ý, gồm thương hiệu lâu năm, hệ thống hơn 1.000 điểm bán và tệp khách hàng lớn.

Nếu hiệu quả cửa hàng tiếp tục cải thiện, sự trở lại của Pharmacity có thể khiến cạnh tranh trong ngành dịch chuyển mạnh hơn sang giá bán, vị trí cửa hàng, chất lượng dược sĩ và dịch vụ. Người tiêu dùng có thêm lựa chọn, còn các chuỗi phải bảo vệ biên lợi nhuận trong bối cảnh chi phí vận hành, mặt bằng và nhân sự tạo áp lực.

An Khang: Thu hẹp mạng lưới và phép thử hòa vốn của MWG

An Khang đại diện cho trạng thái mở nhanh rồi thu hẹp để giảm lỗ. Chuỗi thuộc Thế Giới Di Động (HoSE: MWG) tăng từ 7 nhà thuốc năm 2018 lên 500 nhà thuốc năm 2022 và 527 nhà thuốc năm 2023. Sau đó, MWG đưa An Khang về 326 điểm cuối năm 2024, tương đương đóng ròng 201 điểm bán trong 1 năm và giảm hơn 38%.

Việc thu hẹp xuất phát từ doanh thu bình quân chưa đủ lớn tại một phần hệ thống. Khi mỗi điểm bán không tạo đủ doanh thu, chi phí mặt bằng, lương dược sĩ, kho vận, công nghệ và quản lý sẽ làm tăng áp lực lên lợi nhuận. An Khang đóng các cửa hàng kém hiệu quả để cải thiện năng suất của phần còn lại.

Năm 2025, chuỗi đạt gần 2.200 tỷ đồng doanh thu dù số cửa hàng bình quân thấp hơn khoảng 22% so với cùng kỳ. Doanh thu bình quân mỗi cửa hàng tăng khoảng 17% lên 550 triệu đồng/tháng.

Cùng thời gian, An Khang lỗ khoảng 113 tỷ đồng, giảm mạnh so với mức lỗ khoảng 347 tỷ đồng năm 2024. Khoản lỗ thu hẹp hơn 230 tỷ đồng, tương đương giảm khoảng 67%; lỗ lũy kế đến cuối năm 2025 vẫn khoảng 1.115 tỷ đồng.

Sang quý I năm nay, An Khang ghi nhận 611 tỷ đồng doanh thu, tăng 19% so với cùng kỳ. Với 409 nhà thuốc cuối kỳ, mức bình quân đạt khoảng 498 triệu đồng/cửa hàng/tháng. Con số này thấp hơn khoảng 2,6 lần so với Long Châu.

Khoảng cách trên cho thấy An Khang vẫn phải ưu tiên cải thiện kinh tế từng cửa hàng trước khi mở rộng mạnh trở lại. Các biến số chính gồm doanh thu trên mỗi điểm bán, biên lợi nhuận gộp, chi phí vận hành và thời gian hòa vốn của cửa hàng mới.

Cuối quý I năm nay, số nhà thuốc An Khang bằng khoảng 16% Long Châu và 38% Pharmacity. Chênh lệch tuyệt đối với Long Châu lên tới 2.108 điểm bán, còn với Pharmacity là 658 điểm bán. Với quy mô hiện tại, MWG khó dùng An Khang như công cụ đua thị phần ngắn hạn.

Trọng tâm của chuỗi nằm ở chất lượng cửa hàng mới, tốc độ hòa vốn và khả năng giảm lỗ. MWG có kinh nghiệm quản trị cửa hàng, dữ liệu khách hàng, công nghệ bán lẻ, kiểm soát chi phí và tiêu chuẩn hóa vận hành, nhưng nhà thuốc vẫn đòi hỏi năng lực riêng về nguồn hàng, dược sĩ, danh mục thuốc, tư vấn và niềm tin khách hàng.

Tác động trước mắt của An Khang với MWG nằm ở lợi nhuận hợp nhất. Nếu chuỗi đạt hòa vốn trong năm nay, doanh nghiệp sẽ giảm lực kéo âm từ mảng dược phẩm. Sau đó, doanh thu trên mỗi cửa hàng, biên lợi nhuận gộp và thời gian hòa vốn sẽ quyết định An Khang dừng ở vai trò giảm lỗ cho tập đoàn hay trở thành một hướng tăng trưởng mới.

bán xong 6,6 triệu cổ phiếu")