Lợi suất trái phiếu Chính phủ lên cao nhất 3 năm: ‘Lãi suất phi rủi ro’ có khiến P/E của VN-Index bớt ‘rẻ’?

Lợi suất TPCP 10 năm quanh 4,5%/năm đặt mức “rẻ” của VN-Index vào tương quan với phần bù rủi ro, chất lượng lợi nhuận và dòng tiền doanh nghiệp.

Mốc 4,5% đặt lại phép so sánh giữa trái phiếu và cổ phiếu

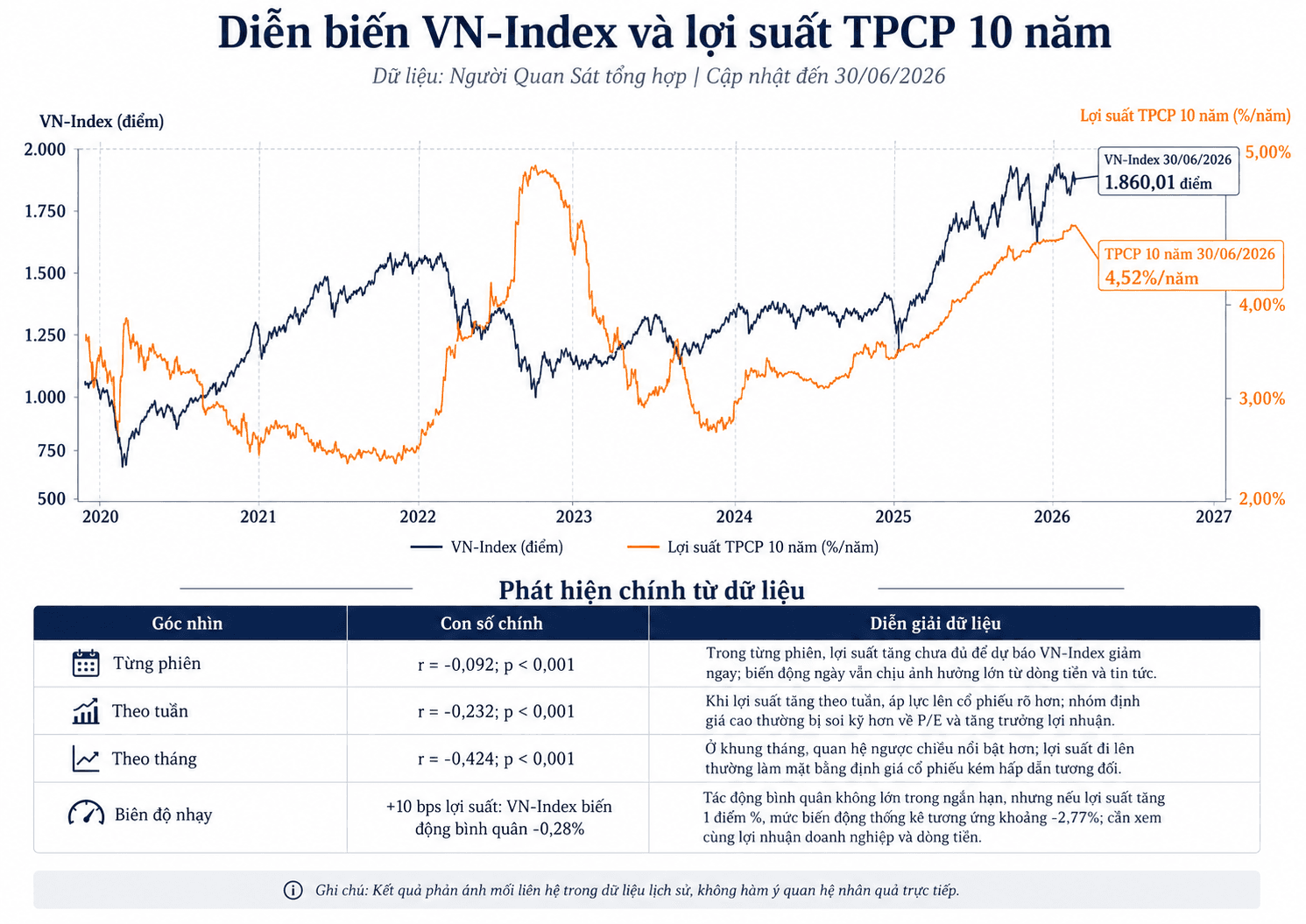

Lợi suất trái phiếu Chính phủ (TPCP) kỳ hạn 10 năm lên quanh 4,5% vào cuối tháng 6, cao hơn khoảng 1 điểm phần trăm so với cùng kỳ. Đây là mốc đáng chú ý trong so sánh định giá cổ phiếu, bởi kỳ hạn 10 năm thường được xem là tham chiếu sinh lời ít rủi ro hơn bằng VND.

Dù vậy, thị trường TPCP Việt Nam có cấu trúc riêng. Mặt bằng lợi suất phản ánh kỳ vọng lãi suất, đồng thời chịu ảnh hưởng từ kế hoạch phát hành của Kho bạc Nhà nước (KBNN), thanh khoản hệ thống ngân hàng, cơ cấu nhà đầu tư tổ chức và mục tiêu quản lý kỳ hạn nợ công. Vì thế, chỉ báo này phù hợp hơn với vai trò thước đo đối chiếu định giá, hơn là biến số quyết định trực tiếp diễn biến của VN-Index.

Áp lực hiện nay đến từ lạm phát, nguồn cung trái phiếu và sự thay đổi trong lực cầu. Chỉ số giá tiêu dùng (CPI) tháng 5 tăng 5,6% so với cùng kỳ; bình quân 5 tháng tăng 4,31%, còn lạm phát cơ bản tăng 4,04%. So với mốc 10 năm quanh 4,5%, mức tăng CPI tháng 5 khiến lợi suất thực tính theo cách đơn giản vẫn âm khoảng 1 điểm phần trăm, qua đó làm tăng yêu cầu về lợi suất danh nghĩa trên thị trường trái phiếu.

Ở phía cung, Kho bạc Nhà nước đặt kế hoạch phát hành 500.000 tỷ đồng trái phiếu Chính phủ (TPCP) trong năm nay. Đến ngày 15/6, khối lượng huy động đạt 168.501 tỷ đồng, tương đương 33,7% kế hoạch. Phần còn lại vẫn lớn, trong khi lãi suất phát hành bình quân đến giữa tháng 6 ở mức 4,09%/năm, tăng 0,83 điểm phần trăm so với năm trước.

Ở phía cầu, lực mua từ nhóm ngân hàng thương mại suy yếu trong bối cảnh tỷ lệ dư nợ tín dụng trên vốn huy động ở mức cao, tăng trưởng huy động chưa theo kịp tín dụng và lãi suất trên kênh nghiệp vụ thị trường mở quanh 4,5%/năm. Từ đầu năm đến cuối tháng 5, khối doanh nghiệp bảo hiểm mua lũy kế khoảng 126.000 tỷ đồng TPCP, trong khi khối ngân hàng thương mại mua khoảng 29.000 tỷ đồng.

Sự dịch chuyển này làm thay đổi quan hệ cung – cầu trên thị trường trái phiếu. Khi nhóm ngân hàng thu hẹp vai trò mua vào, đường cong lợi suất phải phản ánh mức sinh lời đủ hấp dẫn để thu hút các nhà đầu tư dài hạn khác. Với cổ phiếu, hệ quả trực tiếp là chuẩn tham chiếu đã cao hơn.

Trong môi trường đó, cùng một hệ số giá trên lợi nhuận, thị trường cổ phiếu có thể kém “rẻ” hơn so với giai đoạn lợi suất thấp. Mức định giá của doanh nghiệp niêm yết được đặt cạnh lợi nhuận, dòng tiền, đòn bẩy tài chính và phần bù rủi ro còn lại.

P/E gần 14 lần và vùng đệm định giá hẹp hơn

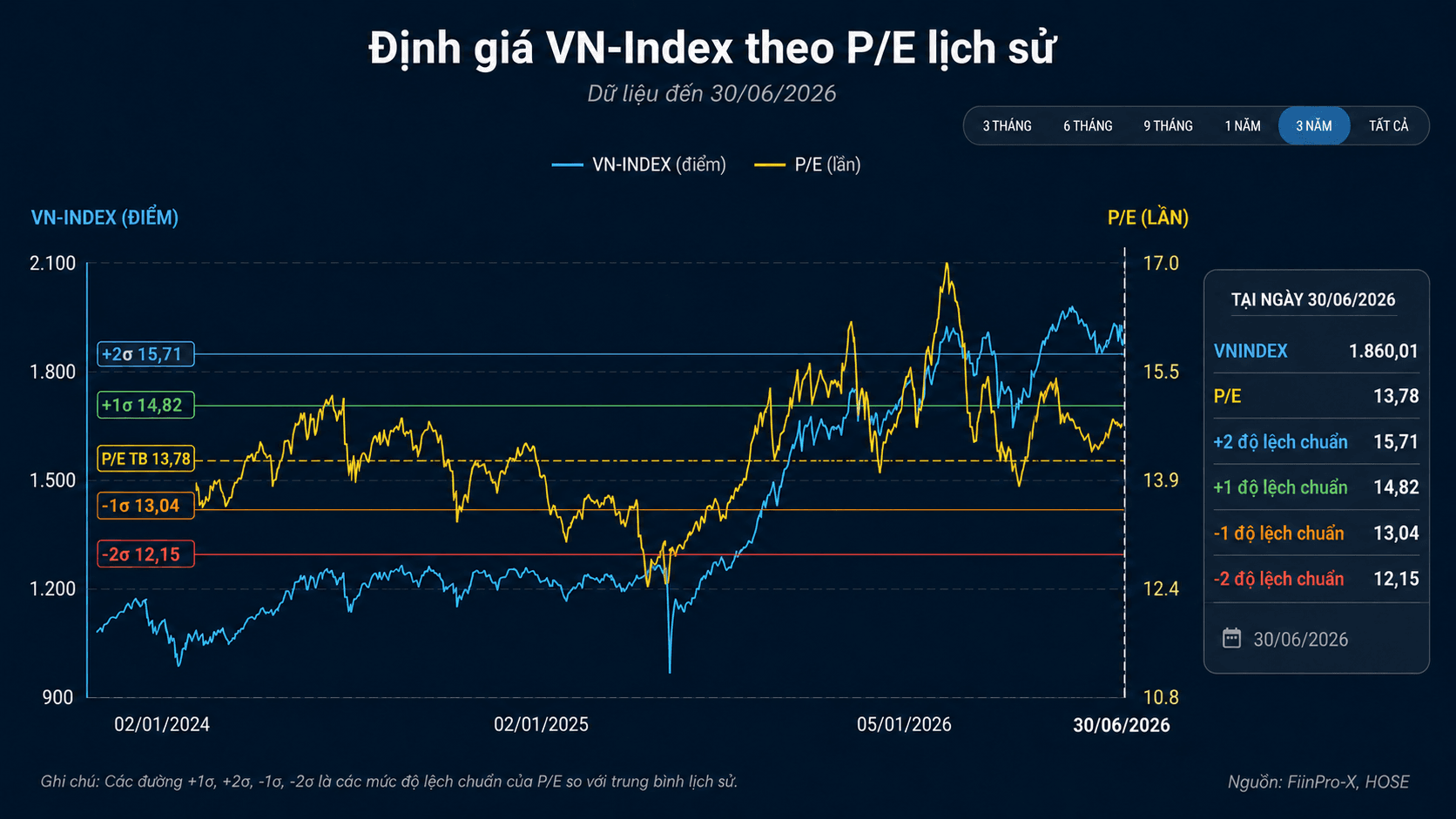

VN-Index quanh 1.860 điểm với P/E khoảng 13,8 lần tại ngày 30/6. Mức này tương ứng tỷ suất lợi nhuận trên giá (E/P) khoảng 7,3%, tức lợi suất lợi nhuận hàm ý của cổ phiếu. So với lợi suất TPCP 10 năm quanh 4,5%, phần chênh còn gần 2,8 điểm phần trăm.

Khoảng cách này vẫn dương, cho thấy VN-Index chưa ở vùng định giá cao nếu chỉ nhìn P/E. Tuy nhiên, phần bù còn lại đã hẹp hơn khi đặt cạnh lạm phát trên 5%, chi phí vốn tăng và rủi ro dòng vốn. P/E quanh 14 lần đồng nghĩa thị trường trả gần 14 đồng cho 1 đồng lợi nhuận; mức giá này phụ thuộc lớn vào độ tin cậy của lợi nhuận doanh nghiệp.

Nếu lợi suất kỳ hạn 10 năm lên 5% và thị trường vẫn duy trì phần chênh gần 2,8 điểm phần trăm, E/P của VN-Index sẽ tương ứng khoảng 7,8%. Khi đó, P/E hợp lý giảm về khoảng 12,9 lần nếu lợi nhuận giữ nguyên. Phép so sánh này cho thấy biên định giá của chỉ số sẽ hẹp hơn khi chuẩn lợi suất tăng.

Trong khi đó, lợi nhuận toàn thị trường vẫn được dự báo tăng. Trọng tâm vì vậy nằm ở mức độ hiện thực hóa tăng trưởng so với kỳ vọng đã phản ánh vào giá cổ phiếu. Khi tăng trưởng thực tế thấp hơn kỳ vọng, phần bù so với lợi suất TPCP sẽ thu hẹp, còn định giá phụ thuộc nhiều hơn vào độ bền lợi nhuận.

P/E thấp vì vậy mới là điểm khởi đầu của phân tích định giá. Một cổ phiếu có thể có P/E thấp vì giá đã giảm, nhưng cũng có thể do lợi nhuận đang ở vùng cao tạm thời hoặc kỳ vọng tăng trưởng còn cần thêm thời gian kiểm chứng. Với doanh nghiệp có dòng tiền yếu, đòn bẩy lớn hoặc kết quả kinh doanh phụ thuộc chu kỳ, hệ số định giá thấp khó tạo ra biên an toàn đủ chắc.

Ở chiều ngược lại, doanh nghiệp có khả năng chuyển lợi nhuận thành tiền, duy trì bảng cân đối kế toán lành mạnh và kiểm soát tốt chi phí vốn sẽ có cơ sở định giá khác. Trong môi trường lợi suất cao hơn, chất lượng lợi nhuận trở thành điểm phân biệt giữa mức “rẻ” thực chất và mức “rẻ” chỉ xuất hiện trên hệ số định giá.

Mức “rẻ” phân hóa theo chất lượng lợi nhuận và dòng tiền

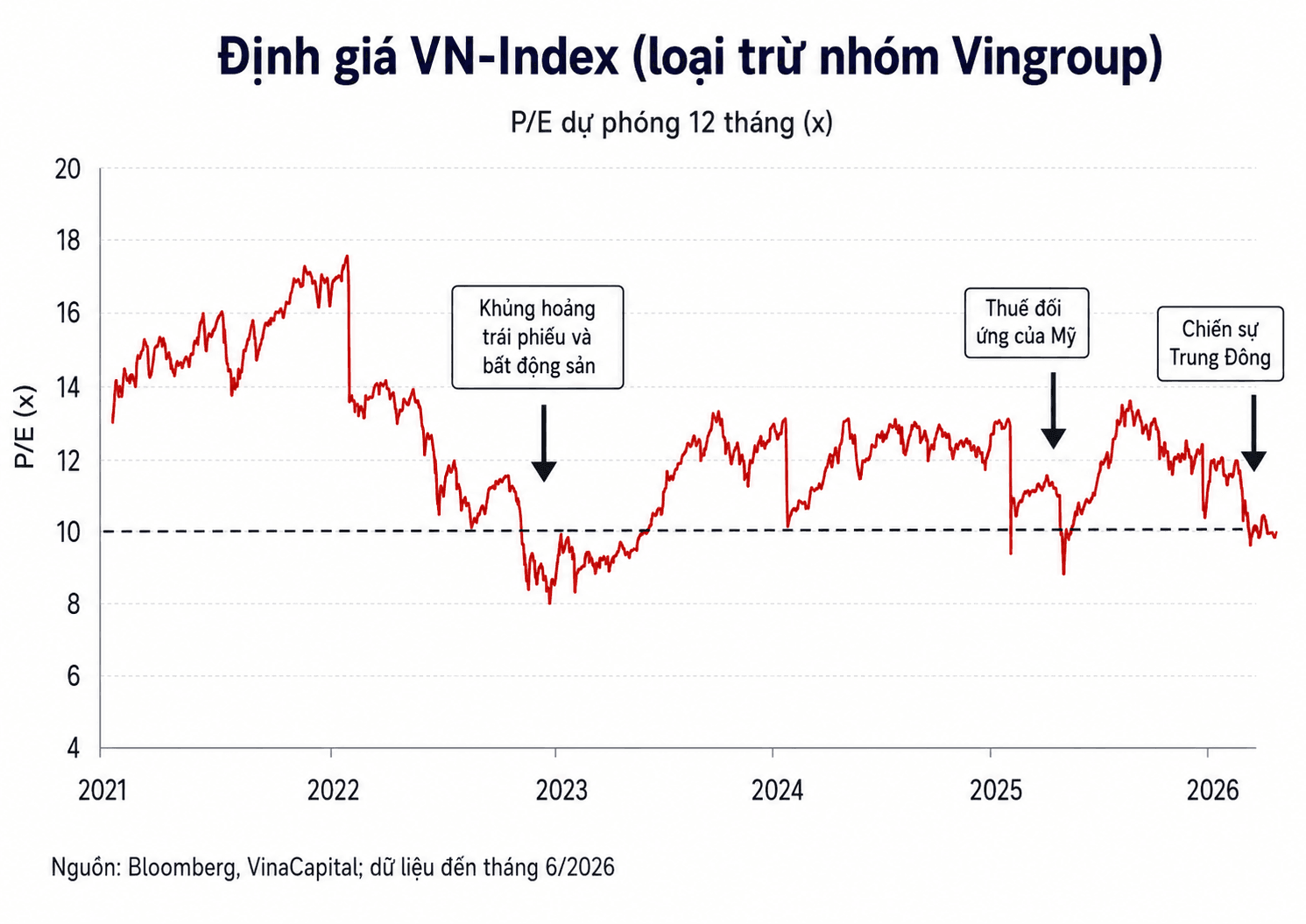

VN-Index hiện chưa phản ánh đồng đều toàn bộ thị trường. VinaCapital ước tính chỉ số giao dịch quanh 13 lần lợi nhuận dự phóng với tăng trưởng lợi nhuận khoảng 15%, trong khi hơn 70% cổ phiếu trên thị trường dưới 10 lần. Nhóm Vingroup gồm VIC, VHM, VRE và VPL đã tăng tỷ trọng lên gần 30% VN-Index; nếu loại nhóm VIC, phần còn lại của chỉ số giao dịch quanh 10 lần với tăng trưởng lợi nhuận trên mỗi cổ phiếu (EPS) khoảng 16%.

Diễn biến này cho thấy mức định giá chung của VN-Index chỉ phản ánh một phần thị trường. Cổ phiếu của doanh nghiệp có lợi nhuận hiện hữu, dòng tiền ổn định và bảng cân đối kế toán lành mạnh sẽ có cơ sở định giá khác với cổ phiếu chỉ có P/E thấp trên bề mặt. Khi lãi suất tham chiếu cao hơn, sự phân hóa này trở nên rõ hơn.

Doanh nghiệp vay nợ nhiều, có nhu cầu tái cấp vốn lớn hoặc phụ thuộc vào dòng tiền tương lai xa chịu tác động trực tiếp hơn từ chi phí vốn. Chi phí lãi vay có thể bào mòn lợi nhuận sau thuế, trong khi các dự án mới phải đạt mức sinh lời cao hơn để duy trì hiệu quả. Vì vậy, cổ phiếu tăng trưởng có thể chịu áp lực định giá lớn hơn so với cổ phiếu của doanh nghiệp có dòng tiền hiện tại ổn định.

Với cổ phiếu ngân hàng, mặt bằng lợi suất cao hơn tạo tác động hai chiều. Ngân hàng có thể tái định giá tài sản sinh lời ở mức cao hơn, trong khi chi phí huy động, chi phí vốn nội bộ và rủi ro danh mục trái phiếu cũng tăng theo. Khi đường cong lợi suất dịch chuyển lên, giá trái phiếu giảm, khiến danh mục đầu tư nhạy hơn với biến động lãi suất.

Định giá cổ phiếu ngân hàng vì vậy phụ thuộc vào khả năng giữ biên lãi ròng, kiểm soát chi phí vốn, chất lượng tài sản và tăng trưởng tín dụng. Nhóm này có thể hưởng lợi từ mặt bằng lãi suất tài sản cao hơn, đồng thời vẫn chịu áp lực từ chi phí vốn và rủi ro định giá lại danh mục trái phiếu.

Mặt bằng lợi suất cao hơn cũng làm chi phí huy động trung và dài hạn trở thành biến số đáng chú ý hơn đối với hệ thống tài chính. Khi tăng trưởng tín dụng vượt tốc độ huy động, áp lực lên thanh khoản và chi phí vốn có thể lan từ thị trường tiền tệ sang thị trường trái phiếu, rồi phản ánh vào định giá cổ phiếu thông qua lợi nhuận kỳ vọng và suất sinh lời yêu cầu.

Yếu tố nâng hạng tiếp tục hỗ trợ kỳ vọng dòng vốn. FTSE Russell xác nhận Việt Nam sẽ được nâng từ thị trường cận biên lên thị trường mới nổi, có hiệu lực từ ngày 21/9 và được đưa vào các chỉ số toàn cầu theo từng giai đoạn đến năm 2027. Dòng vốn theo chỉ số có thể cải thiện thanh khoản và hỗ trợ cổ phiếu đủ điều kiện, trong khi dòng vốn chủ động vẫn so sánh Việt Nam với các thị trường mới nổi khác qua tăng trưởng lợi nhuận, thanh khoản, tỷ giá, tỷ lệ sở hữu nước ngoài còn lại, quản trị và mức sinh lời tương ứng với rủi ro.

Trong mặt bằng lợi suất TPCP quanh 4,5%/năm, P/E của VN-Index được đặt vào một phép so sánh khắt khe hơn. Mức định giá hiện tại phụ thuộc vào phần bù rủi ro còn lại, khả năng hiện thực hóa tăng trưởng lợi nhuận và chất lượng dòng tiền của từng nhóm cổ phiếu.

sắp phát hành hơn 48 triệu cổ phiếu, nâng vốn điều lệ lên gần 1.554 tỷ đồng")