Mở rộng đàn, tăng công suất thức ăn chăn nuôi, Dabaco (DBC) được dự báo lãi tăng 108% lên 1.600 tỷ

Cổ phiếu DBC đang thu hút sự chú ý, VCBS kỳ vọng có thể tăng 45% trong thời gian tới.

Chứng khoán Vietcombank (VCBS) vừa công bố báo cáo dự đoán kết quả kinh doanh quý III và cả năm 2025 của một số doanh nghiệp. Báo cáo được thực hiện trong bối cảnh kinh tế Việt Nam có nhiều bước tiến mới trong quý III vừa qua.

VCBS nhận định phần lớn các ngành nghề kinh doanh đều khởi sắc, bắt đầu từ việc tín dụng ngành ngân hàng tăng cao, nhóm bán lẻ tiêu dùng ghi dấu ấn, ngành bất động sản đứng trước thời cơ thuận lợi, nhóm chứng khoán có quý III thắng lớn…

Trong bức tranh đó, Dabaco (DBC) nổi bật ở nhóm ngành chăn nuôi với loạt thông tin hỗ trợ tích cực.

Sau giai đoạn tái đàn và nỗ lực chống chọi dịch tả lợn châu Phi, mô hình chăn nuôi heo quy mô lớn, có khả năng phòng dịch cao của các tập đoàn được khuyến khích mở rộng. Trong khi đó, theo Luật Chăn nuôi, những hộ nuôi heo nhỏ lẻ đã bị thu hẹp lại.

Thống kê cho thấy, tổng đàn heo cả nước đã tăng khoảng 3,8% so với cùng kỳ. Giá bán cải thiện cùng xu hướng mở rộng chăn nuôi bán công nghiệp đã giúp thị trường thịt heo duy trì sự ổn định.

Hiện giá heo hơi dao động 53.000–56.000 đồng/kg tùy khu vực – mức được đánh giá đủ tích cực để đảm bảo biên lợi nhuận khi chi phí thức ăn giảm bớt.

Dabaco sở hữu lợi thế lớn nhờ hệ thống trang trại quy mô, hiện diện rộng khắp nhiều tỉnh thành. Tập đoàn đang mở rộng chuỗi cung ứng khép kín 3F, đồng thời gia tăng sức mạnh nội lực thông qua vận hành nhà máy sản xuất vaccine.

Dabaco đang đặt mục tiêu nâng tổng đàn lên khoảng 60.000 heo nái, cung cấp ra thị trường từ 1-1,3 triệu heo thịt mỗi năm. Nhiều dự án trang trại quy mô lớn đang được Dabaco triển khai, như dự án tại Thanh Hoá với quy mô 3.600 nái; dự án tại Quảng Ninh với quy mô 3.000 nái và 40.000 heo thịt.

Ngoài ra, Dabaco cũng đang lên kế hoạch mở thêm các trang trại lớn tại Lào Cai, Quảng Trị và Thái Nguyên.

Song song với việc gia tăng tổng đàn, Dabaco cũng mở rộng mảng thức ăn chăn nuôivới dự án nhà máy 200.000 tấn/năm tại Hà Tĩnh. Dự án này dự kiến hoàn thành giữa năm 2026, đem lại nguồn cung thức ăn lớn cho đàn heo của tập đoàn, cũng như cung cấp ra thị trường.

Trong lĩnh vực vaccine, Dabaco đã triển khai tiêm phòng dịch tả lợn châu Phi cho đàn heo của chính mình. Doanh nghiệp cũng dự kiến sớm thương mại hóa vaccine Dacovac-ASF2, mở ra cơ hội bước vào thị trường đầy tiềm năng trị giá hàng tỷ USD – một nguồn doanh thu mới cho tập đoàn.

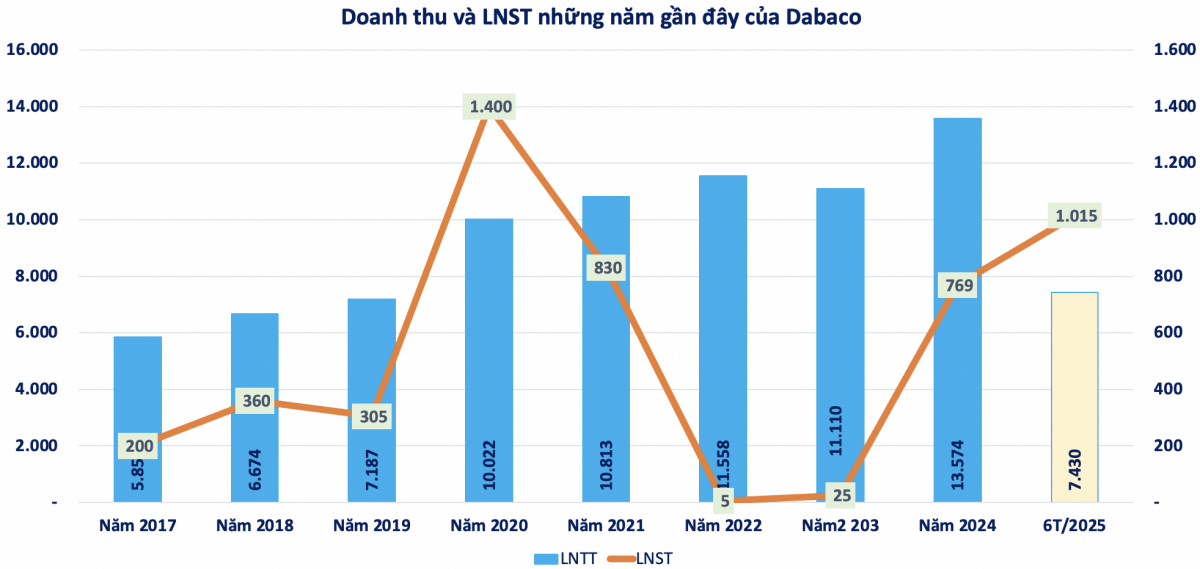

VCBS dự báo doanh thu quý III của Dabaco sẽ có bước chững lại, giảm nhẹ 3% so với cùng kỳ, về mức 3.500 tỷ đồng. Lợi nhuận sẽ ở mức 300 tỷ, giảm 4%.

Tuy nhiên, nhờ doanh thu và lợi nhuận nửa đầu năm bứt phá, Dabaco được dự báo sẽ tiếp tục duy trì đà tăng trưởng trong cả năm. Riêng quý cuối năm được kỳ vọng sẽ bùng nổ, đưa doanh thu cả năm lên mức 14.835 tỷ đồng, tăng 9%. Lợi nhuận sau thuế cũng được dự báo đạt 1.600 tỷ đồng, tức tăng tới 108%.

Trước đó, Mirae Asset cũng đưa ra dự báo tích cực: Nếu giá heo hơi duy trì ở mức 68.000 đồng/kg, biên lợi nhuận gộp của Dabaco có thể ở mức 21%, giúp doanh thu cả năm đạt khoảng 18.315 tỷ đồng và lợi nhuận sau thuế gần 1.945 tỷ đồng.

Các chuyên gia đồng thời nhận định Luật Chăn nuôi mới (có hiệu lực từ ngày 1/1/2025) sẽ tạo lợi thế lớn cho các doanh nghiệp quy mô lớn như Dabaco. Quy định di dời cơ sở không đạt chuẩn, kiểm soát mật độ nuôi và quản lý giống khiến hộ nhỏ lẻ khó cạnh tranh, mở ra cơ hội để Dabaco mở rộng thị phần. Ngoài ra, nhà máy vaccine Dacovet cũng dự kiến bắt đầu đóng góp doanh thu từ nửa cuối năm 2025.

Song song với dự báo về kết quả kinh doanh, VCBS cũng kỳ vọng giá cổ phiếu DBC có thể đạt mức giá mục tiêu 39.752 đồng/cổ phiếu, tương ứng dư địa tăng giá lên đến hơn 45%.

Trên sàn chứng khoán, DBC đang là điểm sáng nổi bật. Chỉ trong 5 tháng gần đây, cổ phiếu này đã tăng mạnh hơn 43%, điều này không chỉ phản ánh sức hút của cổ phiếu đầu ngành chăn nuôi, mà còn cho thấy niềm tin ngày càng lớn của thị trường vào triển vọng phát triển dài hạn của doanh nghiệp.