Cổ phiếu đáng chú ý ngày 3/10: MBB, MWG, VPB

Công ty chứng khoán phân tích và đưa ra nhận định mua, bán đối với các cổ phiếu MBB, MWG, VPB.

MBBank (MBB): Khuyến nghị mua, giá mục tiêu 32.000 đồng/cp

Kết phiên 2/10, bất chấp thị trường chung bao trùm sắc đỏ, cổ phiếu MBB vẫn tăng mạnh nhất nhóm VN30 (+1,52%) lên 26.800 đồng/cp. Thanh khoản cao đột biến với 44 triệu đơn vị giao dịch (1.191 tỷ đồng), gấp gần 3 lần so với trung bình 10 ngày gần nhất.

Trong báo cáo mới đây, Chứng khoán BIDV (BSC) vừa nâng khuyến nghị từ nắm giữ lên mua với MBB dựa trên giá mục tiêu mới nhất là 32.000 đồng/cp, đồng thời nâng hệ số mục tiêu với phương pháp P/B và P/E lên lần lượt 1,6x và 8,5x. Động lực tăng giá đến từ:

- Nền tảng khách hàng lớn nhất ngành đi cùng hiệu quả từ việc chuyển đổi số đã được chứng minh. Đây là điều kiện cần để gia tăng tỷ lệ CASA một cách bền vững (cạnh tranh top 1). Trong bối cảnh cạnh tranh trong ngành ngày càng quyết liệt, MBB có vị thế thuận lợi để duy trì NIM vượt trội cũng như tối ưu hiệu quả hoạt động.

- Triển vọng duy trì cả tốc độ tăng trưởng tín dụng lẫn ROE cao đầu ngành. Trong 3 năm tới, BSC dự báo MBB duy trì tốc độ tăng trưởng tín dụng đạt trung bình gần 26%/năm so với bình quân hệ thống đạt 15%. ROA và ROE được dự báo lần lượt đạt trên 1,9% và 20%/năm, không chỉ vượt trội so với ngành mà còn thuộc nhóm dẫn đầu trong các ngân hàng lớn.

- Định giá còn hấp dẫn so với một số ngân hàng cạnh tranh và triển vọng tăng trưởng ở phía trước, bao gồm: (1) Các thông tin cụ thể hơn về mảng kinh doanh tài sản số; (2) Nới tỷ lệ sở hữu nước ngoài; (3) Kế hoạch phát hành cổ phần tăng vốn; (4) Kế hoạch IPO MCredit.

Theo đó, BSC điều chỉnh tăng lần lượt 1,6% và 1,4% đối với dự báo lãi trước thuế 2025 và 2026 của MBB lên 32.800 tỷ đồng (+14% YoY) và 39.500 tỷ (+20% YoY). Trong đó, các cấu phần ghi nhận điều chỉnh đáng kể nhất bao gồm thu nhập ngoài lãi và chi phí trích lập, trong khi dự báo NIM và tăng trưởng tín dụng không có thay đổi đáng kể.

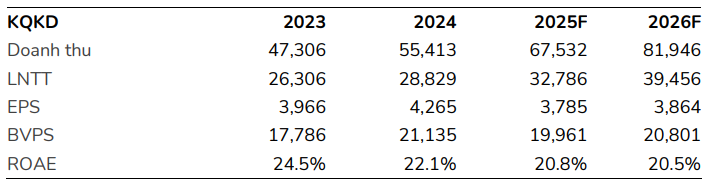

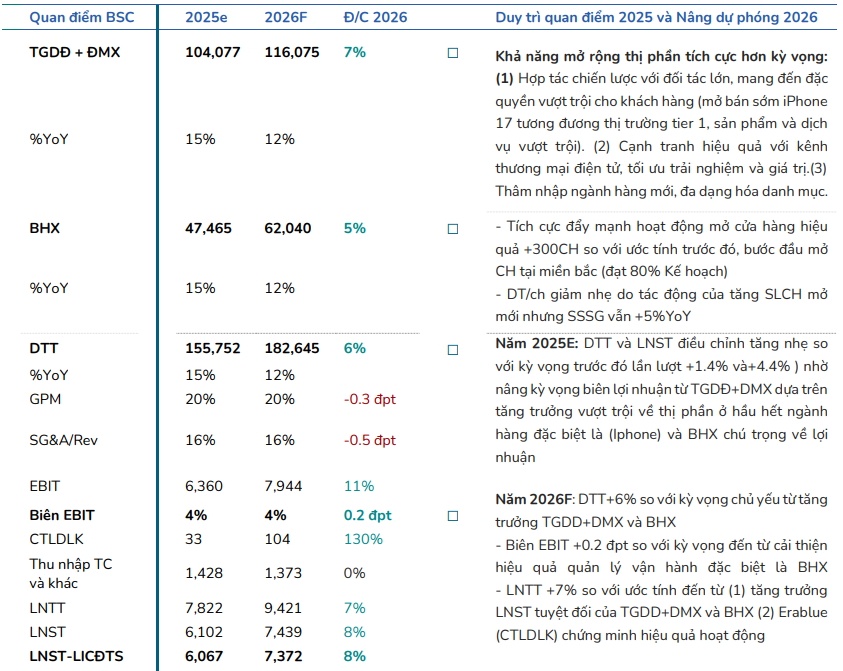

Thế Giới Di Động (MWG): Khuyến nghị mua mạnh, giá mục tiêu 100.800 đồng/cp

Kết phiên 2/10, cổ phiếu MWG giảm gần 0,8% xuống 77.100 đồng/cp. Trong 1 tháng trở lại đây, mã bán lẻ này đang đi ngang vùng giá 74.000-78.000 đồng/cp. Thanh khoản tháng 9 cũng ghi nhận giảm đáng kể so với tháng 7-8/2025.

Trong báo cáo công bố ngày 1/10, BSC khuyến nghị mua mạnh với MWG với giá mục tiêu là 100.800 đồng/cp. Đơn vị phân tích điều chỉnh tăng 19% giá mục tiêu so với báo cáo trước nhằm điều chỉnh tăng kỳ vọng tăng trưởng giai đoạn 2025-2026 và tiềm năng nâng cơ sở định giá trong giai đoạn 2026-2030.

BSC cho rằng việc MWG mua lại 10 triệu cổ phiếu quỹ với giá không quá 100.000 đồng/cp (dự kiến trong quý IV/2025) có thể tác động tích cực tới giá cổ phiếu.

Với Bách Hóa Xanh, BSC dự báo dư địa tăng thị phần từ 4,1%(2025) lên 10% (2030) nhờ tăng tốc mở mô hình cửa hàng hiệu quả và phù hợp với khẩu vị đầu tư ưa thích tăng trưởng cao.

Với chuỗi MW (bao gồm Thế Giới Di Động, Điện Máy Xanh, Erablue), đơn vị phân tích đánh giá tăng trưởng thị phần vượt trội và phù hợp với khẩu vị đầu tư tăng trưởng bền vững khoảng 15%/năm và cổ tức đều đặn.

Bên cạnh đó, một yếu tố có thể tác động đến triển vọng của MWG là kế hoạch IPO các công ty con sở hữu chuỗi điện tử điện máy và chuỗi bách hóa, lộ trình từ 2025-2030. BSC đánh giá câu chuyện này nhằm trao quyền cho thế hệ lãnh đạo F2, tăng tính minh bạch và đáp ứng đa dạng khẩu vị đầu tư (trong bối cảnh cơ hội từ nâng hạng thị trường). Đồng thời dành cơ hội sở hữu cổ phần tại các công ty con từ 20-30% cho nhà đầu tư mới.

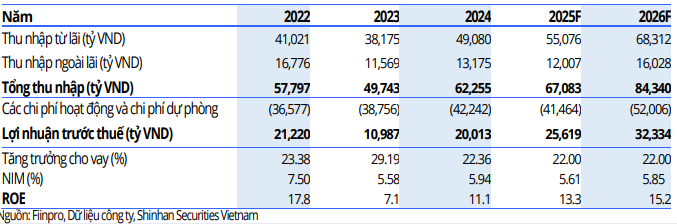

VPBank (VPB): Khuyến nghị nắm giữ, giá mục tiêu 32.000 đồng/cp

Kết phiên 2/10, cổ phiếu VPB giảm hơn 2,4% xuống 30.150 đồng/cp. Sau nhịp tăng hơn 100%, mã ngân hàng này đã điều chỉnh khoảng 21% và đang giao dịch tại vùng giá 29.000-32.000 đồng.

Theo Chứng khoán Shinhan (SSV), cổ phiếu VPB đang giao dịch ở mức 1.6-1.7x, cao hơn mức trung bình P/B 5 năm ở mức 1.4x. Điều này phần nào phản ánh kết quả kinh doanh phục hồi và câu chuyện liên quan tới IPO VPBankS, tham gia sàn tài sản số và nâng hạng. Ở kịch bản cơ sở, mức giá mục tiêu cho cổ phiếu trong 12 tháng tới là 32.000 đồng/cp.

VPBankS chốt giá IPO ở mức 33.900 đồng/cp, tương đương với mức định giá quanh 2,5x dựa theo vốn chủ sở hữu dự phóng cuối năm 2025 (kỳ vọng thực hiện cuối quý IV/2025-2026).

Ở kịch bản tích cực, gần đây, theo thông tin trên thị trường, VPBank cho biết để mở khả năng sẽ bán thêm 5% cho nhà đầu tư chiến lược SMBC trong thời gian tới (Chi tiết về kế hoạch này chưa được công bố). Nếu dòng tiền ngắn hạn ủng hộ trước thông tin tích cực kể trên, cổ phiếu VPB có thể giao dịch lên mức P/B khoảng 1.9x (tương ứng với định giá 36.000 đồng/cp, mức định giá này đã phản ánh mức giá chào bán IPO của VPBankS).

Đánh giá triển vọng 2025-2026, việc tham gia tái cơ cấu ngân hàng yếu kém tiếp tục là động lực giúp VPBank có room tín dụng khả quan, SSV kỳ vọng tín dụng có thể đạt mức tăng trưởng 20-30%. Việc đẩy tăng trưởng tín dụng nhanh, có thể tạm thời thu hẹp NIM của ngân hàng. Theo đó, SSV hạ dự báo NIM của VPB 2025-2026 lần lượt về mức 5,6 và 5,9%.

Mặt khác, cuối năm 2024 là thời điểm VPB cho thấy sự phục hồi về lợi nhuận khi công ty con FE Credit thoát lỗ, đơn vị phân tích nhận định VPB sẽ tiếp tục cải thiện khi áp lực trích lập dự phòng giảm và NIM tạo đáy.