Ngân hàng Việt Nam trước bước ngoặt lớn: SSI dự báo lợi nhuận tăng gần 18%

Năm 2026 được dự báo là cột mốc quan trọng của hệ thống ngân hàng Việt Nam, khi chính sách mới mở đường cho tăng trưởng bền vững.

Gỡ bỏ hạn mức tín dụng: Bước chuyển chiến lược của ngành ngân hàng

Theo báo cáo “Chiến lược 2026: Khởi đầu của khát vọng” vừa được Công ty Chứng khoán SSI công bố, năm 2026 sẽ là bước ngoặt quan trọng của hệ thống ngân hàng Việt Nam, khi ngành chuyển từ giai đoạn mở rộng quy mô sang nâng cao chất lượng tăng trưởng.

SSI cho rằng Ngân hàng Nhà nước (NHNN) có thể bắt đầu quá trình gỡ bỏ hạn mức tín dụng từ năm 2026, tiến tới điều hành theo cơ chế thị trường, ưu tiên cho các ngân hàng có năng lực vốn mạnh, quản trị rủi ro hiệu quả và nền tảng tài chính lành mạnh.

Cơ chế hạn mức tín dụng, được áp dụng từ năm 2011 nhằm kiểm soát tăng trưởng nóng, đã giúp duy trì ổn định hệ thống suốt hơn 15 năm. Tuy nhiên, trong bối cảnh biên lợi nhuận thu hẹp và nhu cầu vốn của nền kinh tế tăng nhanh, việc chuyển sang cơ chế tín dụng linh hoạt được xem là cần thiết để cân bằng giữa tăng trưởng và hiệu quả sử dụng vốn.

Theo SSI, NHNN vẫn sẽ duy trì các công cụ điều tiết chọn lọc, nhằm định hướng dòng vốn vào các lĩnh vực ưu tiên và kiểm soát tín dụng đối với các mảng rủi ro cao. Song song đó, cơ quan quản lý được kỳ vọng tiếp tục củng cố khung giám sát an toàn vĩ mô, siết chặt các tiêu chuẩn về vốn, thanh khoản và quản trị rủi ro.

Ba hướng cải cách chính được SSI nhấn mạnh gồm:

Thứ nhất, ban hành Thông tư 14/2025 khuyến khích các ngân hàng áp dụng chuẩn Basel III và mô hình xếp hạng nội bộ (IRB).

Thứ hai, triển khai Thông tư 21/2025 (có hiệu lực từ tháng 11/2025) về hệ thống xếp hạng ngân hàng mới với các tiêu chí rủi ro chặt chẽ hơn.

Thứ ba, xây dựng lộ trình áp dụng IFRS 9 trong trích lập dự phòng và thực thi Luật Các tổ chức tín dụng (sửa đổi), có hiệu lực từ tháng 10/2025, nhằm tăng tốc xử lý nợ xấu, thu hồi tài sản bảo đảm và giảm rủi ro tín dụng.

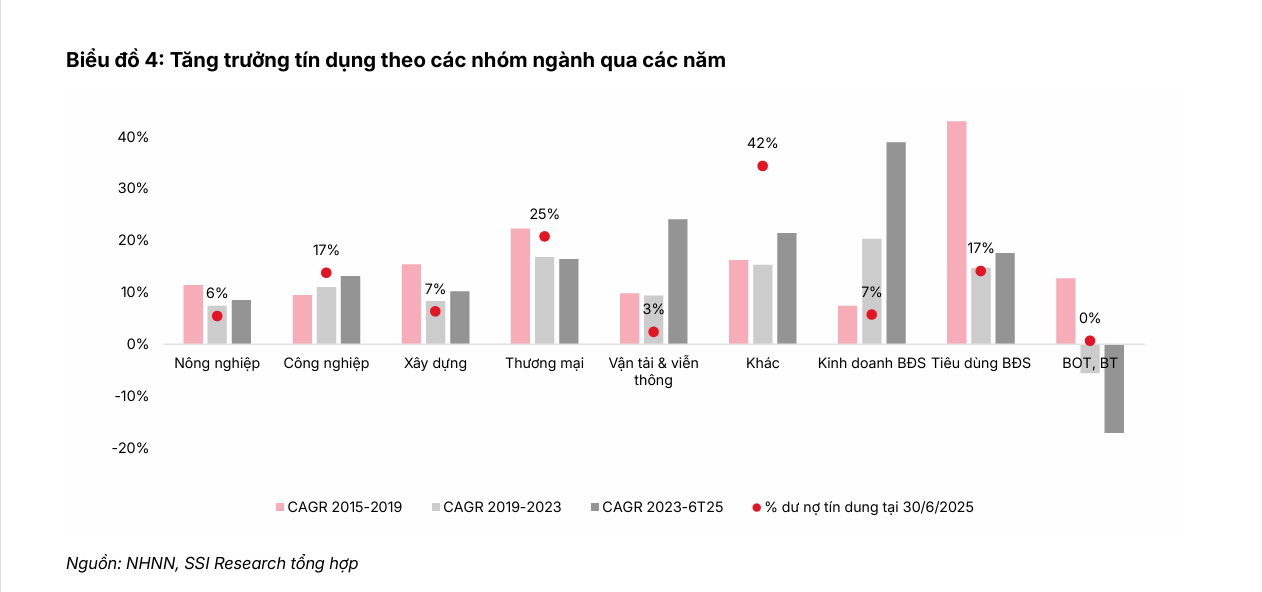

Theo ước tính của SSI, tăng trưởng tín dụng toàn hệ thống năm 2026 đạt khoảng 17,6%, trong khi lợi nhuận trước thuế toàn ngành tăng 17,7% so với cùng kỳ. Kết quả này được hỗ trợ bởi biên lãi ròng (NIM) phục hồi nhẹ, chất lượng tài sản cải thiện và khả năng thu hồi nợ xấu tốt hơn.

Tốc độ tăng trưởng tín dụng năm 2026 được đánh giá là lành mạnh hơn, phản ánh sự chuyển hướng sang tăng trưởng chất lượng, gắn liền với hiệu quả sử dụng vốn cao hơn. Khi tín dụng hạ nhiệt, áp lực tăng lãi suất huy động dự kiến giảm, giúp mặt bằng lãi suất ổn định trong năm 2026 sau đợt tăng nhẹ vào cuối năm 2025.

Chất lượng tài sản của các ngân hàng tiếp tục cải thiện, tỷ lệ nợ xấu giảm còn 1,54% và tỷ lệ bao phủ đạt 101%. Nguồn thu từ xử lý nợ xấu cũng được kỳ vọng tích cực hơn nhờ khung pháp lý mới, trong khi rủi ro vẫn cần được theo dõi ở các khoản vay cũ có tài sản bảo đảm là dự án dở dang hoặc chưa hoàn thiện pháp lý.

Ngoài hoạt động tín dụng cốt lõi, SSI cho rằng các cải cách thị trường vốn, bao gồm việc hình thành sàn giao dịch vàng, tài sản số và cơ chế sandbox, sẽ mở ra nguồn thu phí mới cho ngân hàng, giúp tăng tỷ trọng thu nhập ngoài lãi và giảm phụ thuộc vào tín dụng.

Các mã ngân hàng lớn tiếp tục duy trì đà tăng trưởng

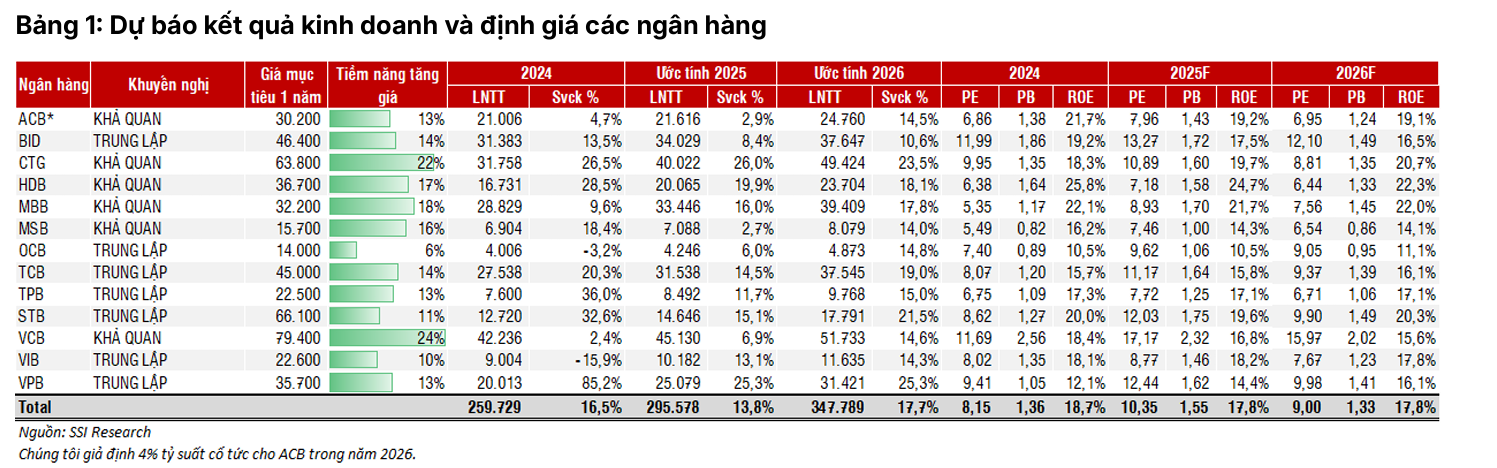

SSI dự báo lợi nhuận trước thuế năm 2025 của các ngân hàng lớn sẽ tiếp tục tăng trưởng tích cực. VietinBank (CTG) ước đạt 40.022 tỷ đồng, tăng 22% so với cùng kỳ; MBBank (MBB) đạt 33.446 tỷ đồng, tăng 16%; Techcombank (TCB) đạt 31.538 tỷ đồng, tăng 14,5%; Vietcombank (VCB) dự kiến đạt 45.130 tỷ đồng, tăng 6,9%; VIB đạt 10.182 tỷ đồng, tăng 13,1%; và VPBank (VPB) đạt 25.079 tỷ đồng, tăng 25,3%.

Đáng chú ý, HDBank (HDB) được SSI duy trì khuyến nghị Khả quan, với giá mục tiêu 36.700 đồng/cổ phiếu, tương ứng tiềm năng tăng giá 17%. SSI dự báo lợi nhuận trước thuế năm 2025 đạt 20.065 tỷ đồng, tăng 19,9%, và năm 2026 đạt 23.704 tỷ đồng, tăng 18,1% so với cùng kỳ.

Các chỉ số định giá của HDBank được xem là hấp dẫn với P/E dự phóng 2025 ở mức 7,18 lần và ROE 24,7%. Năm 2026, P/E dự kiến giảm còn 6,44 lần, ROE đạt 22,3%. SSI đánh giá HDBank sở hữu nền tảng tài chính vững vàng, khả năng sinh lời cao và triển vọng tăng trưởng ổn định nhờ chiến lược mở rộng mảng bán lẻ và ngân hàng số.

SSI cho rằng nhóm ngân hàng tư nhân với nền tảng công nghệ tốt và khả năng tăng trưởng tín dụng linh hoạt sẽ tiếp tục là động lực chính của ngành trong giai đoạn 2025–2026. Trong khi đó, các ngân hàng quốc doanh được hưởng lợi từ xu hướng phục hồi kinh tế và nhu cầu tín dụng của khối doanh nghiệp lớn.

SSI cảnh báo một số rủi ro có thể ảnh hưởng đến triển vọng ngành ngân hàng trong năm 2026 như căng thẳng địa chính trị, xu hướng bảo hộ thương mại, biến động bất động sản và chi phí tín dụng tăng do siết chặt quy định định giá tài sản bảo đảm. Ngoài ra, nếu tăng trưởng tín dụng vượt dự báo, áp lực huy động vốn có thể khiến biên lãi ròng (NIM) thu hẹp.

Tuy vậy, SSI cho rằng khung chính sách mới và các cải cách đang được triển khai sẽ tạo điều kiện cho các ngân hàng có năng lực quản trị tốt mở rộng thị phần và duy trì biên lợi nhuận ổn định. Các mã được SSI đánh giá cao gồm CTG, MBB, VPB và TCB, trong khi Vietcombank (VCB) được xem là lựa chọn phòng thủ với chất lượng tài sản vượt trội và định giá hấp dẫn.

SSI nhận định năm 2025 có thể là giai đoạn chạm đáy lợi nhuận của ngành, mở ra chu kỳ phục hồi mạnh từ 2026 đến 2027. Khi quá trình cải cách chính sách và nâng hạng thị trường diễn ra đồng bộ, ngành ngân hàng được kỳ vọng tiếp tục giữ vai trò trụ cột, dẫn dắt đà tăng trưởng của thị trường chứng khoán Việt Nam.