Trái phiếu ngân hàng chạm 9,7%/năm: Giá vốn dài hạn tăng, NIM thêm nặng gánh

Các kế hoạch phát hành trái phiếu ngân hàng với tổng hạn mức gần 97.400 tỷ đồng phản ánh nhu cầu vốn dài hạn và vốn cấp 2 gia tăng, trong khi lãi suất một số lô chạm 9,7%/năm tiếp tục gây sức ép lên biên lãi ròng.

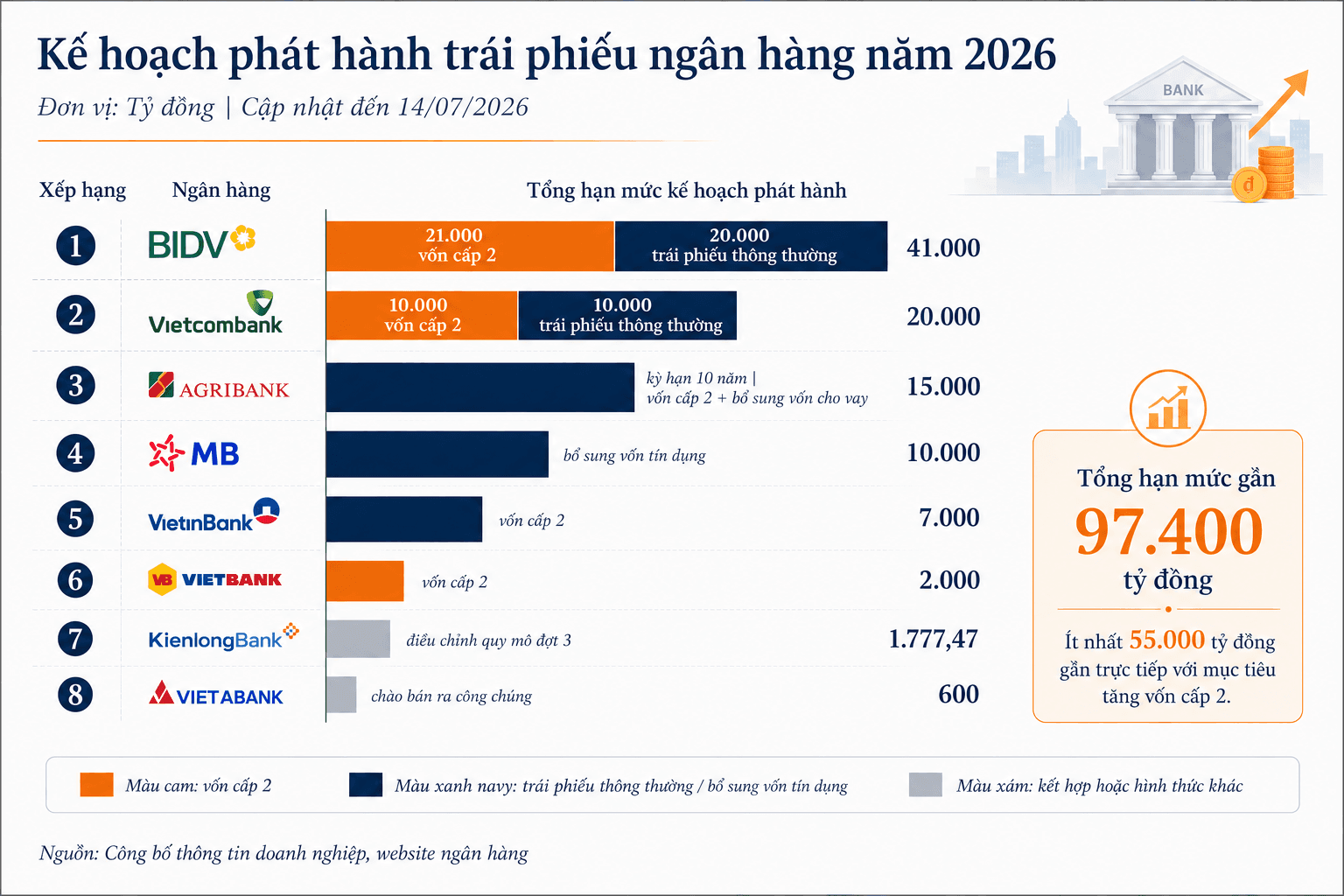

Gần 97.400 tỷ đồng chờ phát hành: Áp lực bồi đắp cấu phần vốn cấp 2

Trong quý II/2026, nhiều ngân hàng công bố kế hoạch phát hành trái phiếu với tổng hạn mức tối đa gần 97.400 tỷ đồng. Đây là quy mô theo các phương án đã được phê duyệt; giá trị huy động thực tế phụ thuộc tiến độ triển khai và khả năng phân phối của từng đợt.

BIDV dẫn đầu với hạn mức 41.000 tỷ đồng, gồm 21.000 tỷ đồng trái phiếu tăng vốn cấp 2 và 20.000 tỷ đồng trái phiếu thông thường. Vietcombank triển khai 2 chương trình có tổng giá trị 20.000 tỷ đồng, chia đều cho 2 nhóm trên.

Agribank dự kiến phát hành tối đa 15.000 tỷ đồng trái phiếu kỳ hạn 10 năm. VietinBank lên kế hoạch huy động 7.000 tỷ đồng trái phiếu tăng vốn cấp 2. Hạn mức của MB đạt 10.000 tỷ đồng, VietBank 2.000 tỷ đồng, KienlongBank gần 1.778 tỷ đồng và VietABank 600 tỷ đồng.

Theo mục tiêu được công bố, ít nhất 55.000 tỷ đồng, tương đương khoảng 56,5% tổng hạn mức, gắn trực tiếp với nhu cầu tăng vốn cấp 2. Phần còn lại chủ yếu phục vụ hoạt động tín dụng và các nhu cầu vốn thông thường.

Cơ cấu trên phản ánh 2 nhu cầu song hành trong hệ thống ngân hàng. Trái phiếu thông thường giúp bổ sung nguồn vốn kinh doanh và kéo dài thời hạn tài trợ. Các công cụ đáp ứng điều kiện vốn cấp 2 còn hỗ trợ hệ số an toàn vốn (CAR), tạo thêm dư địa mở rộng tài sản có rủi ro và tăng trưởng tín dụng.

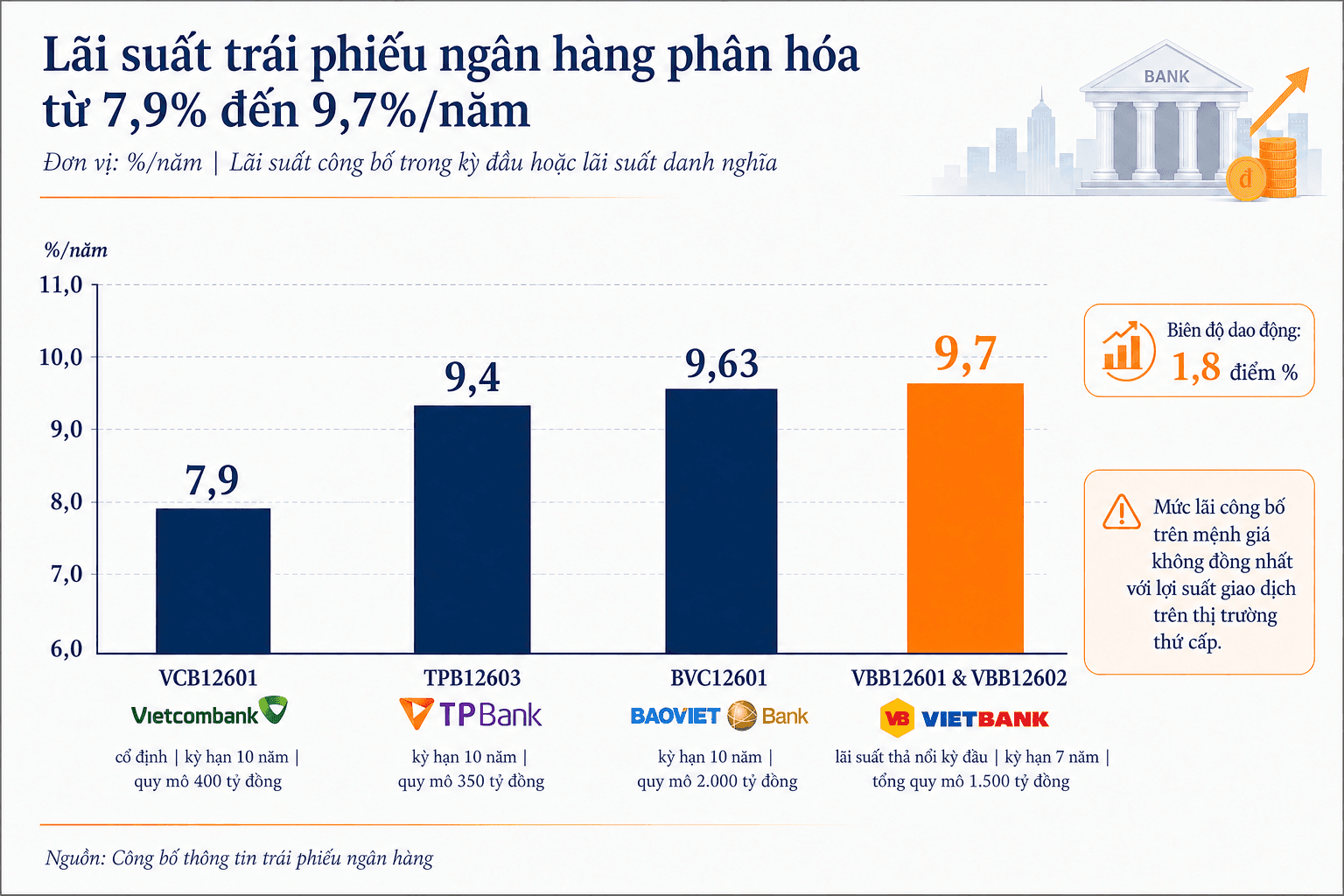

Lãi suất giữa các lô ghi nhận mức phân hóa đáng kể. Cuối tháng 6/2026, VietBank huy động 1.500 tỷ đồng qua VBB12601 và VBB12602, cùng kỳ hạn 7 năm, áp dụng lãi suất thả nổi 9,7%/năm trong kỳ đầu.

BVC12601 của BAOVIET Bank có quy mô 2.000 tỷ đồng, kỳ hạn 10 năm và lãi suất 9,63%/năm. TPB12603 của TPBank trị giá 350 tỷ đồng, kỳ hạn 10 năm và áp dụng mức 9,4%/năm. VCB12601 của Vietcombank có quy mô 400 tỷ đồng, kỳ hạn 10 năm và lãi suất cố định 7,9%/năm.

Chênh lệch lãi suất phản ánh sự khác nhau về kỳ hạn, cơ chế cố định hoặc thả nổi, năng lực tài chính của tổ chức phát hành, tính chất thứ cấp, điều khoản mua lại và thanh khoản của từng công cụ.

Lãi suất công bố trên mệnh giá cũng khác với lợi suất giao dịch trên thị trường thứ cấp. Lợi suất thực tế còn phụ thuộc giá mua, dòng tiền còn lại và thời gian nắm giữ.

Tái cấp vốn tại VietBank: Lãi suất tham chiếu và biên độ đồng loạt kéo giá vốn đi lên

Tiền gửi khách hàng thường có kỳ hạn ngắn hơn thời gian thu hồi của các khoản tín dụng trung và dài hạn. Trái phiếu giúp ngân hàng ổn định nguồn tài trợ, phân bổ lại lịch đáo hạn và quản lý chênh lệch kỳ hạn trên bảng cân đối.

Nguồn vốn dài hạn, đặc biệt là công cụ có thứ tự thanh toán sau tiền gửi, thường đi kèm phần bù lớn hơn. Lãi suất phát hành vì vậy phản ánh đồng thời thời gian nắm giữ, khả năng chuyển nhượng và mức độ rủi ro của từng lô.

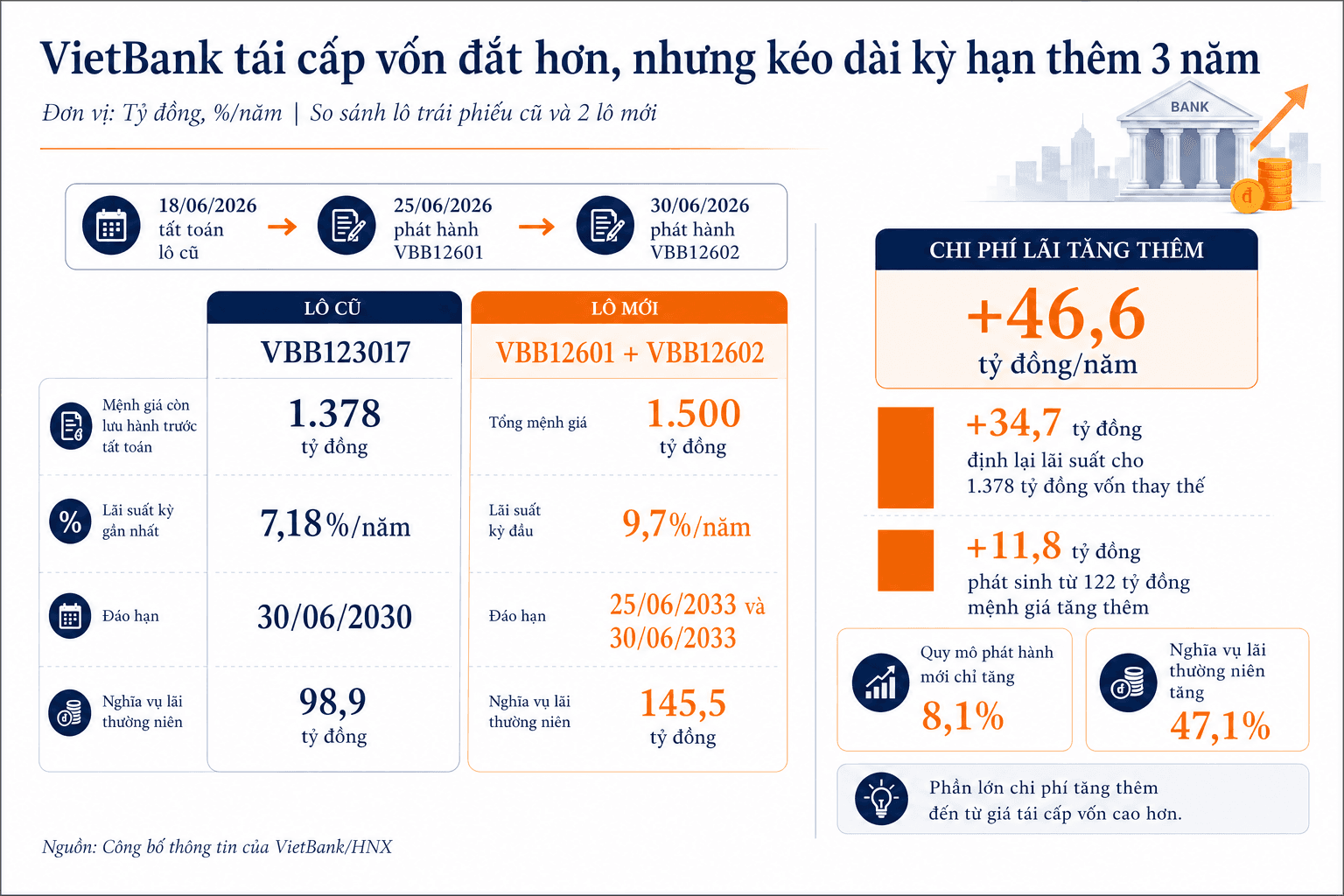

Với VBB12602, VietBank sử dụng bình quân lãi suất tiền gửi cá nhân bằng VND, kỳ hạn 12 tháng tại Agribank, BIDV, Vietcombank và VietinBank làm tham chiếu, sau đó cộng biên độ 3,8 điểm phần trăm.

Tại ngày 30/6/2026, mức tham chiếu đạt 5,9%/năm, đưa lãi suất kỳ đầu lên 9,7%/năm. So với VBB123017 vừa được tất toán, giá vốn mới tăng 2,52 điểm phần trăm, từ 7,18% lên 9,7%, tương đương 35,1%.

Trong mức chênh lệch này, lãi suất tham chiếu tăng 1,22 điểm phần trăm, đóng góp 48,4%. Biên độ phát hành tăng 1,3 điểm phần trăm, chiếm 51,6% còn lại. Giá tái cấp vốn vì vậy tăng gần như đồng đều từ mặt bằng lãi suất và điều kiện riêng của công cụ mới.

VBB123017 có giá trị ban đầu 1.900 tỷ đồng, kỳ hạn 7 năm và đáo hạn năm 2030. Sau khi mua lại 522 tỷ đồng trong tháng 8/2025, VietBank tất toán 1.378 tỷ đồng còn lưu hành vào ngày 18/6/2026.

Ngân hàng phát hành VBB12601 sau đó 6 ngày và hoàn tất VBB12602 vào ngày 30/6. Hai lô mới có tổng mệnh giá 1.500 tỷ đồng, cao hơn lượng trái phiếu vừa tất toán 122 tỷ đồng, tương đương 8,1%. Lịch đáo hạn đồng thời được chuyển từ năm 2030 sang năm 2033.

Theo mức lãi suất 7,18%/năm của kỳ gần nhất, phần trái phiếu cũ tạo nghĩa vụ khoảng 98,9 tỷ đồng mỗi năm. Hai lô mới phát sinh khoảng 145,5 tỷ đồng theo mức lãi suất kỳ đầu 9,7%, đưa chênh lệch thường niên hóa lên 46,6 tỷ đồng, tương đương 47,1%.

Khoảng 34,7 tỷ đồng trong số này đến từ việc định lại giá 1.378 tỷ đồng vốn được thay thế. Phần mệnh giá tăng thêm 122 tỷ đồng đóng góp khoảng 11,8 tỷ đồng. Gần 3/4 chi phí bổ sung vì vậy bắt nguồn từ mức lãi suất mới.

Giao dịch giúp VietBank kéo dài nguồn tài trợ thêm khoảng 3 năm và duy trì công cụ vốn cấp 2 trong thời gian dài hơn. Mức 145,5 tỷ đồng phản ánh nghĩa vụ lãi thường niên hóa theo lãi suất kỳ đầu; chi phí tại các kỳ tiếp theo sẽ biến động theo lãi suất tham chiếu.

Áp lực bào mòn NIM: Bài toán tối ưu hóa hiệu quả sử dụng vốn

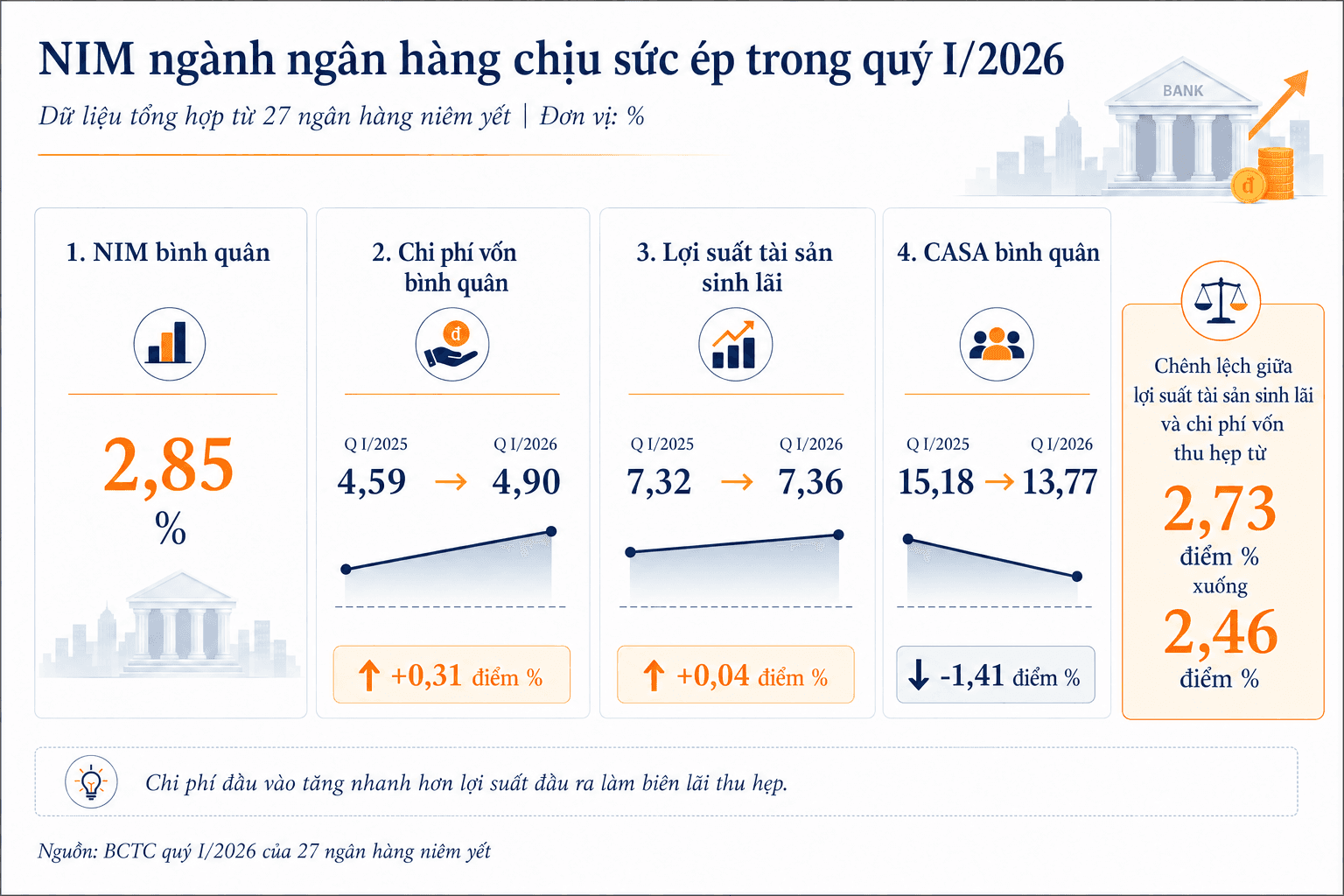

Trong quý I/2026, biên lãi ròng (NIM) bình quân của 27 ngân hàng niêm yết giảm còn 2,85%. Chi phí vốn tăng từ 4,59% lên 4,9%, trong khi lợi suất tài sản sinh lãi chỉ nhích từ 7,32% lên 7,36%.

Chênh lệch giữa lợi suất tài sản sinh lãi và chi phí vốn theo đó thu hẹp từ 2,73 xuống 2,46 điểm phần trăm. Cùng thời gian, tỷ lệ tiền gửi không kỳ hạn (CASA) bình quân giảm từ 15,18% xuống 13,77%.

Nguồn vốn giá rẻ thu hẹp khiến tiền gửi có kỳ hạn và giấy tờ có giá giữ vai trò lớn hơn trong cơ cấu huy động. Các lô trái phiếu có lãi suất từ 9% đến 9,7%/năm xuất hiện trong bối cảnh chi phí đầu vào tăng nhanh hơn lợi suất tài sản.

Mức độ truyền dẫn vào NIM khác nhau giữa các ngân hàng, tùy thuộc tỷ trọng trái phiếu trong tổng nguồn vốn, cơ cấu CASA, chu kỳ điều chỉnh lãi suất và hiệu quả sử dụng số tiền huy động.

Tại VietBank, tổng giá trị 2 lô mới tương đương khoảng 0,73% tổng tài sản, 1,25% dư nợ cho vay và 1,13% tiền gửi khách hàng tại cuối tháng 6. Mức 9,7% vì vậy đại diện cho giá vốn cận biên của một cấu phần trên bảng cân đối.

Tác động thực tế phụ thuộc chênh lệch giữa chi phí huy động và thu nhập từ tài sản được tài trợ. Nguồn tiền được giải ngân sớm vào các khoản vay có lợi suất phù hợp sẽ hỗ trợ thu nhập lãi. Việc duy trì nguồn tiền tại tài sản thanh khoản có mức sinh lời thấp sẽ kéo dài thời gian bù đắp chi phí.

Cơ chế thả nổi còn tạo độ nhạy đối với lãi suất tham chiếu. Trên tổng mệnh giá 1.500 tỷ đồng, mỗi 1 điểm phần trăm tăng thêm có thể làm nghĩa vụ lãi tăng khoảng 15 tỷ đồng mỗi năm tại kỳ điều chỉnh tiếp theo.

Khả năng chuyển một phần giá vốn sang lãi suất cho vay chịu ảnh hưởng của nhu cầu tín dụng và sức khỏe tài chính của khách hàng. Biên lãi vì vậy gắn chặt với độ trễ tái định giá giữa tài sản và nguồn vốn.

Tiền gửi khách hàng của VietBank tăng từ 96.521 tỷ đồng cuối quý I lên 132.369 tỷ đồng cuối tháng 6, trong khi dư nợ cho vay đạt 120.294 tỷ đồng. Diễn biến này cho thấy nguồn huy động từ khách hàng đã cải thiện đáng kể, còn trái phiếu kỳ hạn 7 năm tập trung nhiều hơn vào việc ổn định thời hạn tài trợ và củng cố vốn cấp 2.

Trong các kỳ tiếp theo, chi phí của nhóm trái phiếu thả nổi sẽ vận động theo lãi suất tham chiếu, tốc độ hình thành tài sản sinh lãi và mức độ đồng bộ giữa chu kỳ tái định giá của 2 phía bảng cân đối.