Bất động sản nghỉ dưỡng: Nín thở cho đến bao giờ?

Mặc dù giai đoạn giữa năm 2023, các chuyên gia và giới nghiên cứu đã đưa ra những kỳ vọng về sự chuyển biến của phân khúc bất động sản nghỉ dưỡng. Nhưng thực tế cho thấy, thị trường vẫn đang… nín thở nằm chờ khi khó khăn, sức ép vẫn hiện hữu.

Nguồn cung giảm, lượng tiêu thụ hạn chế

Báo cáo mới đây của DKRA (Công ty Nghiên cứu & Tư vấn phát triển Bất động sản) về thị trường bất động sản tại TP.HCM và vùng phụ cận (Bình Dương, Đồng Nai, Bà Rịa - Vũng Tàu, Long An và Tây Ninh), thị trường bất động sản nghỉ dưỡng cho đến nửa quý III vẫn trong tình trạng vô cùng ảm đạm.

DKRA nhìn nhận: “Việc nhiều chủ đầu tư tập trung tái cơ cấu hoạt động kinh doanh sau thời gian chịu tác động bởi những bất ổn kinh tế, cũng như sức ép đáo hạn trái phiếu giai đoạn cuối năm dự kiến sẽ tiếp tục gây áp lực lên thị trường trong thời gian tới”.

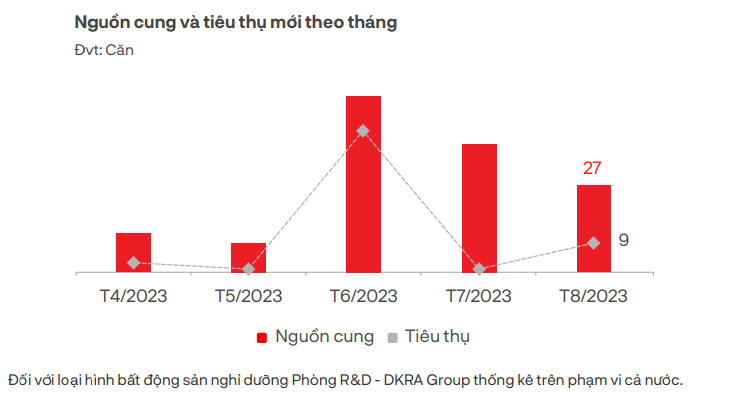

Theo đó, đối với phân khúc biệt thự nghỉ dưỡng, nguồn cung mới tiếp tục xu hướng giảm từ cuối quý 2/2022 đến nay. Trước bối cảnh trầm lắng như hiện nay, các chủ đầu tư có vẻ đang thận trọng trong việc đưa sản phẩm ra thị trường khiến nguồn cung liên tục giảm mạnh.

Sức cầu thị trường khiêm tốn, lượng tiêu thụ chỉ bằng 15% so với cùng kỳ. Phần lớn giao dịch trong tháng tập trung chủ yếu ở những sản phẩm có mức giá dưới 10 tỷ Đồng/căn.

Giá bán sơ cấp không biến động so với tháng trước. Nhiều chủ đầu tư vẫn tiếp tục áp dụng các chương trình hỗ trợ lãi suất, ưu đãi chiết khấu nhanh lên đến 40 - 50%… nhằm kích cầu khách mua.

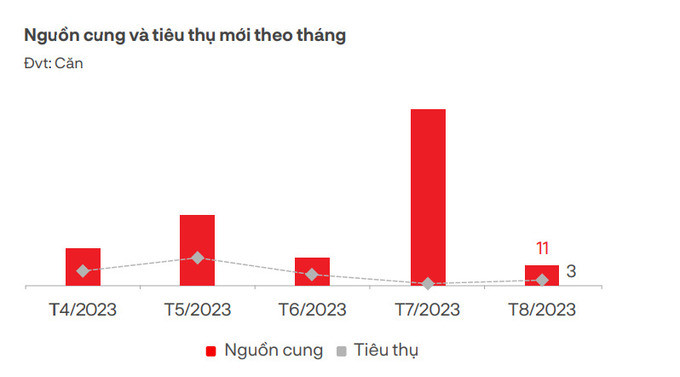

Đối với nhóm sản phẩm nhà phố/shophouse nghỉ dưỡng, nguồn cung mới tiếp tục xu hướng giảm, giảm xấp xỉ 99% so với cùng kỳ và tập trung cục bộ tại khu vực miền Nam. Riêng miền Bắc và miền Trung vẫn vắng bóng dự án mở bán mới.

Sức cầu thị trường ở mức rất thấp, lượng tiêu thụ còn hạn chế, bằng 1% so với cùng kỳ năm 2022. Sự ảm đạm của thị trường cùng với đó là tốc độ phục hồi du lịch chưa đạt kỳ vọng khiến thanh khoản thị trường khá thấp.

Giá bán sơ cấp không có nhiều biến động rõ nét, các dự án mở bán vẫn tiếp tục áp dụng rộng rãi nhiều chính sách ưu đãi, chiết khấu thanh toán nhanh, hỗ trợ lãi suất, ân hạn nợ gốc, cam kết thuê lại,… nhằm kích cầu thị trường giữa bối cảnh khó khăn chung như hiện nay.

Dự kiến, trong những tháng tiếp theo, nguồn cung và sức cầu thị trường có sự hồi phục nhưng không đáng kể, chủ yếu tập trung ở Kiên Giang và Bình Thuận.

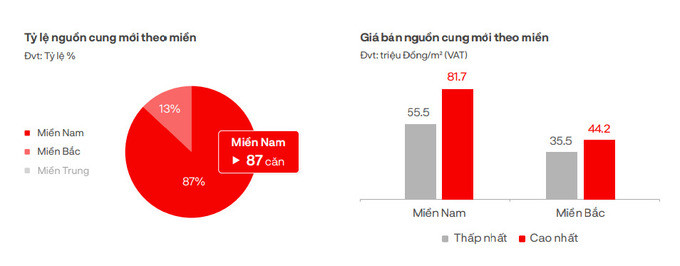

Đối với nhóm sản phẩm Condotel, nguồn cung ghi nhận sụt giảm hơn 75% so với tháng trước và giảm hơn 77% so với cùng kỳ, tập trung chủ yếu ở khu vực miền Nam và miền Bắc. Riêng miền Trung tiếp tục không ghi nhận nguồn cung mở bán mới.

Sức cầu thị trường vẫn còn khá thấp, chỉ tương đương 14% so với cùng kỳ năm 2022. Những bất ổn kinh tế vĩ mô cũng như tình hình ảm đạm của thị trường khiến người mua trở nên thận trọng hơn khi đưa ra quyết định đầu tư.

.png)

Giá bán sơ cấp không có nhiều biến động so với tháng trước và vẫn tiếp tục duy trì ở mức cao do chi phí vốn hiện nay vẫn khá cao. Các chương trình ưu đãi, chiết khấu thanh toán nhanh, ân hạn nợ gốc, hỗ trợ lãi suất,… vẫn được áp dụng rộng rãi để thu hút sự quan tâm của khách hàng.

Thị trường duy trì trạng thái trầm lắng kéo dài. Giữa bối cảnh kinh tế vĩ mô đối mặt với nhiều thách thức, du lịch chưa hồi phục như kỳ vọng chính là những yếu tố khiến tình hình giao dịch kém khả quan.

Thị trường còn phải nín thở đến bao giờ?

Mặc dù Nghị định 10/2023 có hiệu lực thi hành kể từ 20/05/2023 với những điểm mới tích cực như quy định dự án được cấp giấy Chứng nhận quyền sở hữu (CNQSH) khi đáp ứng “đủ điều kiện” theo pháp luật, bao gồm: Luật Đất đai, Luật Kinh doanh bất động sản, Luật Du lịch… Điểm mới này đã phần nào góp phần tháo gỡ nút thắt tâm lý thị trường và dần khôi phục niềm tin nhà đầu tư.

Tuy nhiên, theo giới chuyên môn, Nghị định 10 mới chỉ đặt nền móng cho việc công nhận sản phẩm bất động sản nghỉ dưỡng, bao gồm: Condotel, officetel, biệt thự du lịch, chứ chưa thể hoàn toàn tháo gỡ những khó khăn của phân khúc này.

Bởi trên thực tế, nhiều dự án bất động sản nghỉ dưỡng hiện nay khó có thể đáp ứng điều kiện này do quyết định chủ trương đầu tư/giấy chứng nhận đăng ký đầu tư được phê duyệt trong giai đoạn trước căn cứ theo Luật Du lịch mà không căn cứ theo Luật Kinh doanh bất động sản. Điều này dẫn đến vướng mắc về mặt định danh pháp lý vẫn chưa được khơi thông.

Đưa ra dự báo về thị trường giai đoạn cuối năm, bà Trần Thùy Vân, Quản lý, Bộ phận Nghiên cứu thị trường và Tư vấn phát triển, CBRE Việt Nam cho hay: "Những tháng cuối năm 2023, thị trường bất động sản nghỉ dưỡng khó sôi động trở lại như giai đoạn trước đây. Các đơn vị chủ đầu tư hiện đang tập trung tái cơ cấu hoạt động kinh doanh sau thời gian chịu tác động bởi những bất ổn kinh tế, đồng thời sức ép đáo hạn trái phiếu trong giai đoạn cuối năm cũng là bài toán áp lực với một số doanh nghiệp địa ốc".

Trong khi đó, các chuyên gia của Hội môi giới bất động sản Việt Nam (VARs) có góc nhìn tích cực hơn về diễn biến của phân khúc bất động sản nghỉ dưỡng khi cho rằng nguồn cung những tháng cuối năm nhiều khả năng sẽ tăng. Theo VARs, nếu Nghị định 10/2023/NĐ-CP được thực thi, rất có thể cuối năm 2023 sẽ chứng kiến cú lội ngược dòng của phân khúc này. Khi đó, lực cầu trong phân khúc này sẽ tăng, thậm chí đạt mức ấn tượng.

Trên cơ sở đó, VARs dự báo 2 kịch bản xảy ra đối với giá bán bất động sản nghỉ dưỡng. Ở kịch bản 1 - kịch bản kỳ vọng - khi Nghị định 10 thực sự phát huy tác dụng, giá bán phân khúc này sẽ bắt đầu đà tăng. Ở kịch bản còn lại, mặt bằng giá tiếp tục đi ngang. Giao dịch của phân khúc này cũng sẽ xảy ra hai kịch bản tương tự như với giá bán: Nếu nghị định 10/2023/NĐ-CP thực sự ngấm, giao dịch sẽ trở lên nhộn nhịp hơn và ngược lại…

Song nhìn vào những con số thống kê mà DKRA đưa ra, thì có lẽ, thời gian nín thở chờ đợi của doanh nghiệp và phân khúc bất động sản nghỉ dưỡng sẽ còn kéo dài trong thời gian tới, khi mà các yếu tố bất lợi vẫn chiếm phần nhiều.