Cổ phiếu đáng chú ý ngày 1/7: VPB, MWG, GEG

Công ty chứng khoán phân tích và đưa ra nhận định mua, bán đối với các cổ phiếu VPB, MWG, GEG.

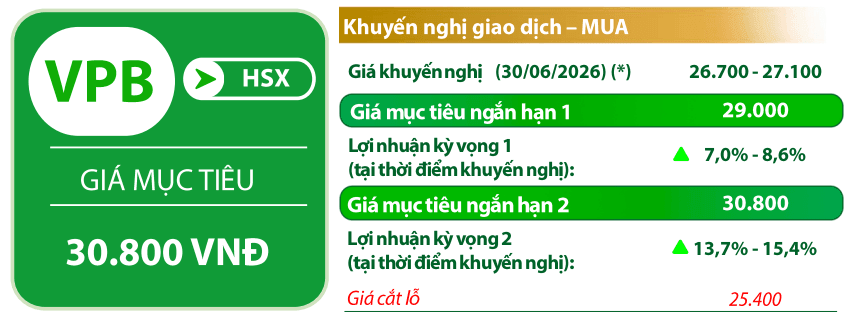

VPBank (VPB): Khuyến nghị mua, giá mục tiêu 30.800 đồng/cp

Kết phiên 30/6, cổ phiếu VPB giảm 0,8% xuống 27.000 đồng/cp. Thanh khoản đạt 6,7 triệu cổ phiếu, tương ứng giá trị giao dịch 180,7 tỷ đồng, giảm 47% so với mức bình quân 10 phiên gần nhất.

Theo Chứng khoán Rồng Việt (VDSC), cổ phiếu VPB đang ghi nhận tín hiệu khởi sắc sau khi nỗ lực cân bằng trên ngưỡng 26.000 đồng/cp trong một vài phiên gần đây. Trạng thái hiện tại cho thấy nguồn cung tại vùng giá thấp đã hạ nhiệt, trong khi lực cầu bắt đầu xuất hiện và đóng vai trò nâng đỡ. Theo VDSC, diễn biến này có thể tạo điều kiện để VPB kiểm định đường trung bình động MA(200) quanh vùng 27.800 đồng/cp trong thời gian tới. Vùng hỗ trợ được xác định tại 26.300 đồng/cp, trong khi vùng kháng cự ở 31.000 đồng/cp.

Về triển vọng kinh doanh, Mirae Asset kỳ vọng VPBank sẽ tiếp tục duy trì tốc độ tăng trưởng vượt trội so với mặt bằng chung trong năm 2026, với tăng trưởng tín dụng dự kiến đạt khoảng 25%.

Theo đơn vị phân tích, động lực tăng trưởng chủ yếu sẽ đến từ phân khúc khách hàng cá nhân, trong khi mảng khách hàng doanh nghiệp vẫn duy trì đà tăng nhưng với tốc độ ổn định hơn.

Biên lãi ròng (NIM) được dự báo duy trì quanh mức 5,5% trong năm 2026 trước khi phục hồi nhẹ vào năm 2027. Tuy nhiên, về dài hạn, NIM có thể dần trở về khoảng 5,1% do áp lực cạnh tranh gia tăng, chiến lược cho vay thận trọng hơn và đóng góp từ mảng tài chính tiêu dùng giảm dần.

Mirae Asset dự phóng lợi nhuận trước thuế năm 2026 của VPBank đạt 37.300 tỷ đồng, tăng 21,7% so với cùng kỳ. Động lực chính đến từ tăng trưởng thu nhập lãi thuần (NII) và thu nhập ngoài lãi (NSI), trong khi thu nhập khác (NOI) có thể suy giảm do nền so sánh cao từ các giao dịch tài sản tài chính và hoạt động thu hồi nợ xấu trong năm trước.

Thế Giới Di Động (MWG): Khuyến nghị khả quan, giá mục tiêu 114.600 đồng/cp

Kết phiên 30/6, cổ phiếu MWG giảm 1,1% xuống 78.100 đồng/cp. Thanh khoản đạt 3,9 triệu cổ phiếu, tương ứng giá trị giao dịch 313 tỷ đồng.

Trong báo cáo công bố cùng ngày, Chứng khoán VNDirect (VNDirect) duy trì khuyến nghị khả quan đối với MWG, với giá mục tiêu 114.600 đồng/cp, tương ứng tiềm năng tăng giá 46,7%.

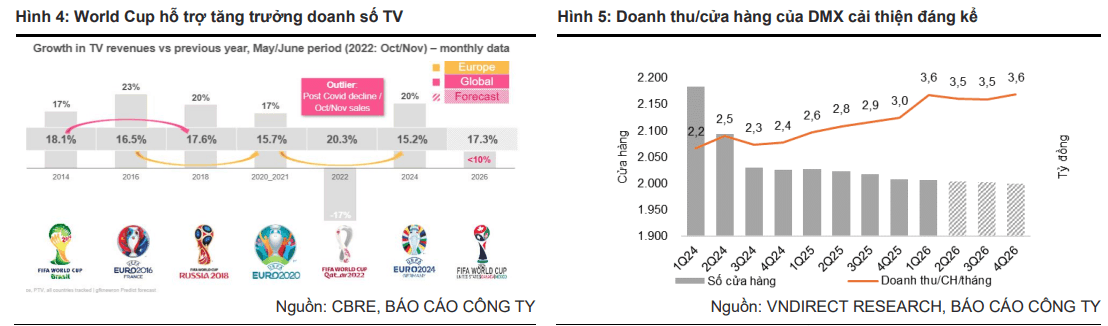

Theo VNDirect, World Cup và hiện tượng El Nino sẽ là hai yếu tố hỗ trợ nhu cầu tiêu thụ hàng điện máy trong năm nay. Dữ liệu lịch sử cho thấy các sự kiện thể thao lớn cùng thời tiết nắng nóng thường thúc đẩy nhu cầu thay thế TV màn hình lớn và các thiết bị làm mát. Xu hướng này đã phản ánh trong kết quả kinh doanh quý I/2026 khi doanh thu phân khúc TV và phụ kiện tăng 72% so với cùng kỳ. Đơn vị phân tích cũng dự báo lượng tìm kiếm trên thị trường có thể tăng 70-80% trong thời gian diễn ra World Cup (11/6-19/7).

Bên cạnh đó, hiện tượng El Nino được kỳ vọng sẽ tiếp tục thúc đẩy nhu cầu đối với các thiết bị làm mát - lĩnh vực mà Điện Máy Xanh đang giữ thị phần dẫn đầu. Với mạng lưới cửa hàng phủ rộng trên toàn quốc, MWG được đánh giá có vị thế thuận lợi để tận dụng xu hướng gia tăng nhu cầu tiêu dùng.

VNDirect cũng cho rằng chu kỳ nâng cấp các thiết bị tích hợp AI sẽ hỗ trợ doanh số của mảng ICT. Việc ngày càng nhiều người tiêu dùng chuyển sang sử dụng smartphone, laptop và PC tích hợp AI đang rút ngắn chu kỳ thay thế thiết bị. Đặc biệt, yêu cầu tương thích với Microsoft Copilot+ khiến nhiều dòng laptop sản xuất trước năm 2024 trở nên hạn chế về tính năng, trong khi laptop hỗ trợ AI có mức giá cao hơn 20-35% so với thế hệ trước. Kết hợp với thu nhập khả dụng cải thiện và tâm lý tiêu dùng tích cực hơn, xu hướng này được kỳ vọng sẽ thúc đẩy tăng trưởng doanh số ICT của MWG trong năm 2026.

Đối với Bách Hóa Xanh (BHX), VNDirect cho biết chuỗi đã mở rộng lên hơn 3.000 cửa hàng vào giữa năm 2026, củng cố hiện diện tại khu vực miền Trung và từng bước thâm nhập thị trường miền Bắc, nơi chi phí thuê mặt bằng thấp hơn khoảng 20-35% so với miền Nam và mức độ cạnh tranh của bán lẻ hiện đại còn tương đối thấp.

Theo đơn vị phân tích, việc hoàn thiện khung pháp lý đối với hoạt động bán lẻ cùng với sự cải thiện về năng suất cửa hàng và hiệu quả chuỗi cung ứng sẽ hỗ trợ quá trình mở rộng của BHX. VNDirect dự báo doanh thu BHX sẽ tăng lần lượt 27% và 23% trong các năm 2026 và 2027 nhờ mở rộng mạng lưới cửa hàng, tăng trưởng doanh thu trên từng cửa hàng và cải thiện biên lợi nhuận.

Một yếu tố khác được VNDirect đánh giá có thể tạo dư địa tăng định giá cho MWG là kế hoạch IPO Điện Máy Xanh (DMX). Theo thông tin trao đổi trên thị trường, DMX có thể được định giá khoảng 3,7 tỷ USD khi niêm yết, với tỷ lệ chào bán khoảng 93% và giá trị huy động ước khoảng 13.000 tỷ đồng (497 triệu USD), trong đó khoảng 90% đến từ các nhà đầu tư tổ chức.

Theo VNDirect, việc niêm yết riêng Điện Máy Xanh trên HoSE, dự kiến vào tháng 8/2026, có thể giúp tăng tính minh bạch trong định giá, phản ánh rõ hơn chất lượng lợi nhuận của mảng bán lẻ điện máy và góp phần thu hẹp mức chiết khấu tập đoàn đang được phản ánh trong giá cổ phiếu MWG.

Điện Gia Lai (GEG): Khuyến nghị mua, giá mục tiêu 20.800 đồng/cp

Kết phiên 30/6, cổ phiếu GEG tăng 6,5% lên 14.700 đồng/cp. Thanh khoản đạt gần 1,2 triệu cổ phiếu, tương ứng giá trị giao dịch khoảng 17 tỷ đồng, cao gấp ba lần mức bình quân 10 phiên gần nhất.

Trong báo cáo mới đây, Chứng khoán Rồng Việt (VDSC) sử dụng kết hợp phương pháp định giá SoTP (Sum of the Parts) và EV/EBITDA với tỷ trọng 50:50, qua đó đưa ra khuyến nghị mua đối với GEG, với giá mục tiêu 20.800 đồng/cp, tương ứng tiềm năng tăng giá 41,5%.

Về triển vọng kinh doanh, VDSC cho biết lũy kế 5 tháng đầu năm 2026, sản lượng điện huy động trên toàn hệ thống tăng 8,9% so với cùng kỳ, đạt 139,8 tỷ kWh. Nhu cầu tiêu thụ điện tiếp tục được hỗ trợ bởi nền nhiệt cao hơn trung bình nhiều năm từ 1-2 độ C.

Trong đó, sản lượng thủy điện tăng 4,3% so với cùng kỳ, đạt 26,7 tỷ kWh. Mức tăng này đến từ ảnh hưởng kéo dài của pha La Nina trong quý I/2026 và công suất lắp đặt thủy điện tăng 6,1%, trong khi sản lượng bình quân của các nhà máy có thể giảm khoảng 2% do chu kỳ ENSO dần chuyển sang trạng thái trung tính.

Đối với nhóm năng lượng tái tạo, sản lượng tăng 10,4% so với cùng kỳ. Trong đó, điện gió tăng 27,2% nhờ công suất lắp đặt mới, còn điện mặt trời tăng 2,5% nhờ điều kiện bức xạ được cải thiện.

Trong tháng 6/2026, GEG đã đưa Nhà máy điện mặt trời Đức Huệ 2 vào vận hành thương mại theo cơ chế mua bán điện trực tiếp (DPPA) với Công ty Samsung Thái Nguyên. Nhà máy có công suất 49 MWp và được VDSC ước tính sẽ đóng góp khoảng 65 triệu kWh điện mỗi năm.

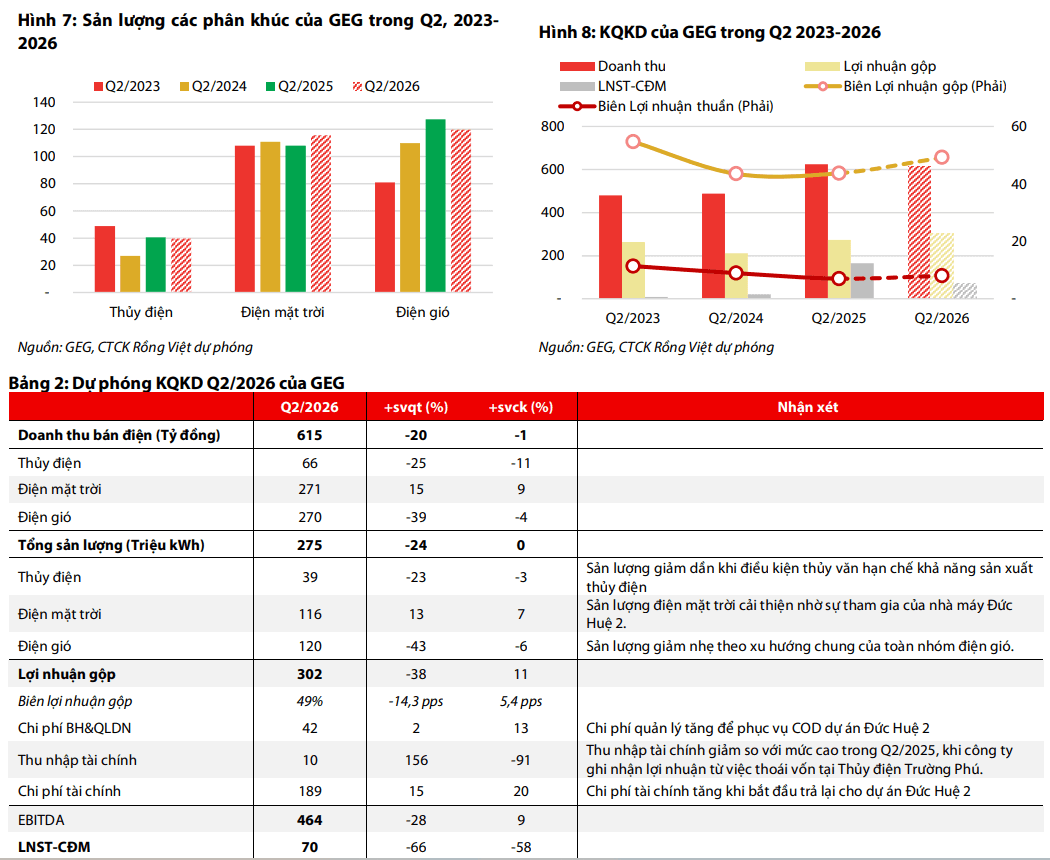

Đối với quý II/2026, VDSC dự báo doanh thu đạt 615 tỷ đồng, giảm 1% so với cùng kỳ, trong khi lãi ròng đạt 70 tỷ đồng, giảm 58%. Tổng sản lượng điện phát dự kiến đạt khoảng 275 triệu kWh, tương đương cùng kỳ năm trước.

Theo từng mảng hoạt động, sản lượng điện gió có thể giảm 6% theo xu hướng chung của toàn hệ thống; điện mặt trời tăng khoảng 7% nhờ đóng góp của Nhà máy Đức Huệ 2; còn thủy điện giảm khoảng 3% do sản lượng huy động suy giảm.

VDSC dự báo lợi nhuận gộp quý II đạt khoảng 302 tỷ đồng, tăng 11% so với cùng kỳ. Biên lợi nhuận gộp dự kiến cải thiện lên 49%, tăng 5,4 điểm phần trăm, chủ yếu nhờ tỷ trọng đóng góp lớn hơn của mảng điện mặt trời - lĩnh vực có biên lợi nhuận cao hơn điện gió và thủy điện.

Doanh thu tài chính ước đạt 10 tỷ đồng, giảm mạnh 91% so với cùng kỳ do không còn khoản lãi đột biến từ thoái vốn dự án Thủy điện Trường Phú như trong quý II/2025.

Cho cả năm 2026, VDSC dự báo tổng sản lượng điện của GEG đạt khoảng 1,4 tỷ kWh, tăng 4,5% so với cùng kỳ nhờ Nhà máy điện mặt trời Đức Huệ 2 đi vào vận hành thương mại từ quý II.

Doanh thu dự kiến đạt 2.850 tỷ đồng, giảm 5% do không còn ghi nhận các khoản doanh thu bất thường như năm 2025. Lợi nhuận gộp ước đạt 1.470 tỷ đồng, giảm 6%, tương ứng biên lợi nhuận gộp đạt 51,6%. Nếu loại trừ các yếu tố bất thường của năm trước, biên lợi nhuận gộp năm 2026 được dự báo tăng khoảng 1 điểm phần trăm.

Lợi nhuận ròng cả năm 2026 được dự báo đạt 391 tỷ đồng, giảm 44% so với cùng kỳ; EPS tương ứng khoảng 1.091 đồng/cp.

Trong trung và dài hạn giai đoạn 2026-2029, VDSC cho rằng GEG dự kiến xây dựng thêm ba nhà máy điện mới với tổng công suất khoảng 130 MW. Theo đơn vị phân tích, kế hoạch mở rộng công suất theo lộ trình sẽ là động lực chính giúp doanh nghiệp gia tăng doanh thu và lợi nhuận trong những năm tới.