Một thập kỷ đào núi mở đường, xây cao tốc: Đèo Cả (HHV) và những dấu hỏi còn lại

Sau hơn một thập kỷ mở rộng, Đèo Cả (HHV) đã khẳng định sự tăng trưởng qua các con số về kết quả kinh doanh. Với kỳ vọng từ làn sóng đầu tư công đang đẩy mạnh, doanh nghiệp tiếp tục được kỳ vọng vào những bước chuyển mình trong thời gian tới, đặc biệt là cú bứt phá trên sàn chứng khoán.

CTCP Đầu tư Hạ tầng Giao thông Đèo Cả (HoSE: HHV) được biết đến là một trong những nhà thầu hạ tầng lớn nhất trên sàn chứng khoán. Hơn một thập kỷ qua, từ một doanh nghiệp quy mô khiêm tốn, HHV đã mở rộng nhanh chóng và gắn tên mình với loạt dự án trọng điểm quốc gia. Hành trình ấy được phản chiếu qua những con số tăng trưởng ấn tượng trong kết quả kinh doanh.

Nhưng song song với sự lớn mạnh đó, một câu hỏi vẫn khiến giới đầu tư băn khoăn: Vì sao cổ phiếu HHV vẫn chưa tạo được cú bứt phá xứng đáng trên thị trường chứng khoán?

Hành trình tăng vốn thần tốc

Ít ai nghĩ doanh nghiệp này bắt nguồn từ “Xưởng Thống Nhất”, đơn vị chuyên sửa chữa xe thời chiến. Năm 2005, tên gọi Hamadeco xuất hiện và đến 2014, công ty chuyển đổi sang CTCP và lên UPCoM vào cuối 2015. Khi đó, vốn điều lệ chỉ vỏn vẹn 49 tỷ đồng, tổng nguồn vốn 120 tỷ đồng

Ngay cả đến đầu 2019, HHV vẫn được xếp vào nhóm doanh nghiệp nhỏ, vốn điều lệ 79 tỷ đồng, tổng tài sản 360 tỷ đồng. Nhưng chỉ trong một thời gian ngắn, sau khi các cổ đông chiến lược như Hải Thạch B.O.T và CTCP Đầu tư Hạ tầng Miền Bắc tham gia sâu, quy mô của HHV thay đổi rõ rệt.

Báo cáo tài chính 2019 cho thấy tổng nguồn vốn tăng từ 360 tỷ lên hơn 30.000 tỷ đồng - cú nhảy gần như chưa từng có tiền lệ trong ngành hạ tầng. Đây là bước ngoặt biến HHV từ một công ty quản lý hầm thành một “tay chơi” quy mô lớn trong cả đầu tư, thi công và khai thác hạ tầng.

Đi lên bền vững, đứng trên vai “người khổng lồ”

Nhờ hệ sinh thái Đèo Cả và sự hỗ trợ của cổ đông lớn, HHV có bước chuyển mình đáng kể về kết quả kinh doanh sau năm 2019. Từ khoản lãi chỉ vài tỷ đồng giai đoạn 2014 - 2016, doanh nghiệp bước vào chu kỳ bứt phá khi tham gia liên tục các dự án hầm trọng điểm như hầm Đèo Cả, Cù Mông, Hải Vân, Phước Tượng - Phú Gia…

Đây không chỉ là những công trình mang dấu ấn thương hiệu Đèo Cả, mà còn là “đòn bẩy” giúp doanh nghiệp mang về nguồn tiền lớn.

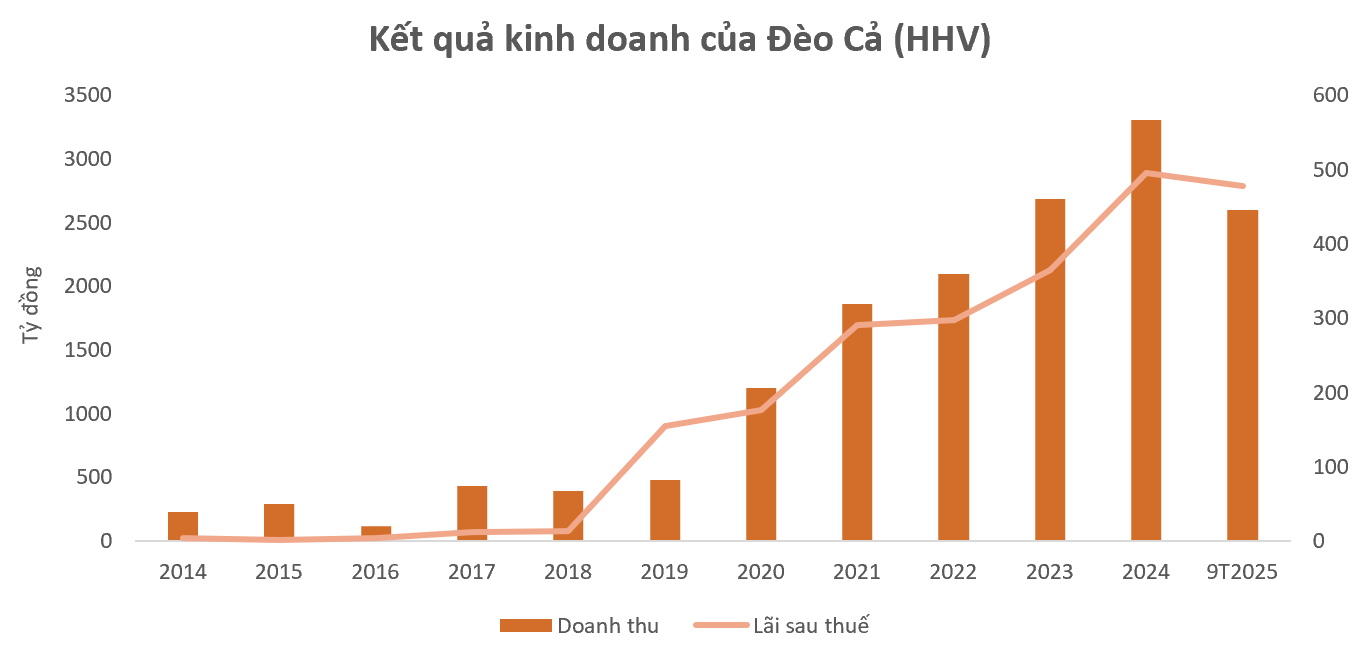

Từ năm 2019, HHV bắt đầu thu “trái ngọt” từ hệ thống BOT vận hành ổn định. Doanh thu 2019 đạt 477 tỷ đồng, tăng 21%, với 278 tỷ từ thu phí BOT, qua đó giúp HHV lần đầu báo lãi trên 100 tỷ đồng.

Các năm tiếp theo, doanh thu và lợi nhuận đều tăng trưởng đều đặn. Đến năm 2024, HHV lập kỷ lục khi ghi nhận 3.308 tỷ đồng doanh thu và 495 tỷ đồng lợi nhuận sau thuế.

Tăng tốc bằng vay nợ lớn: Đèo Cả liệu có đáng lo?

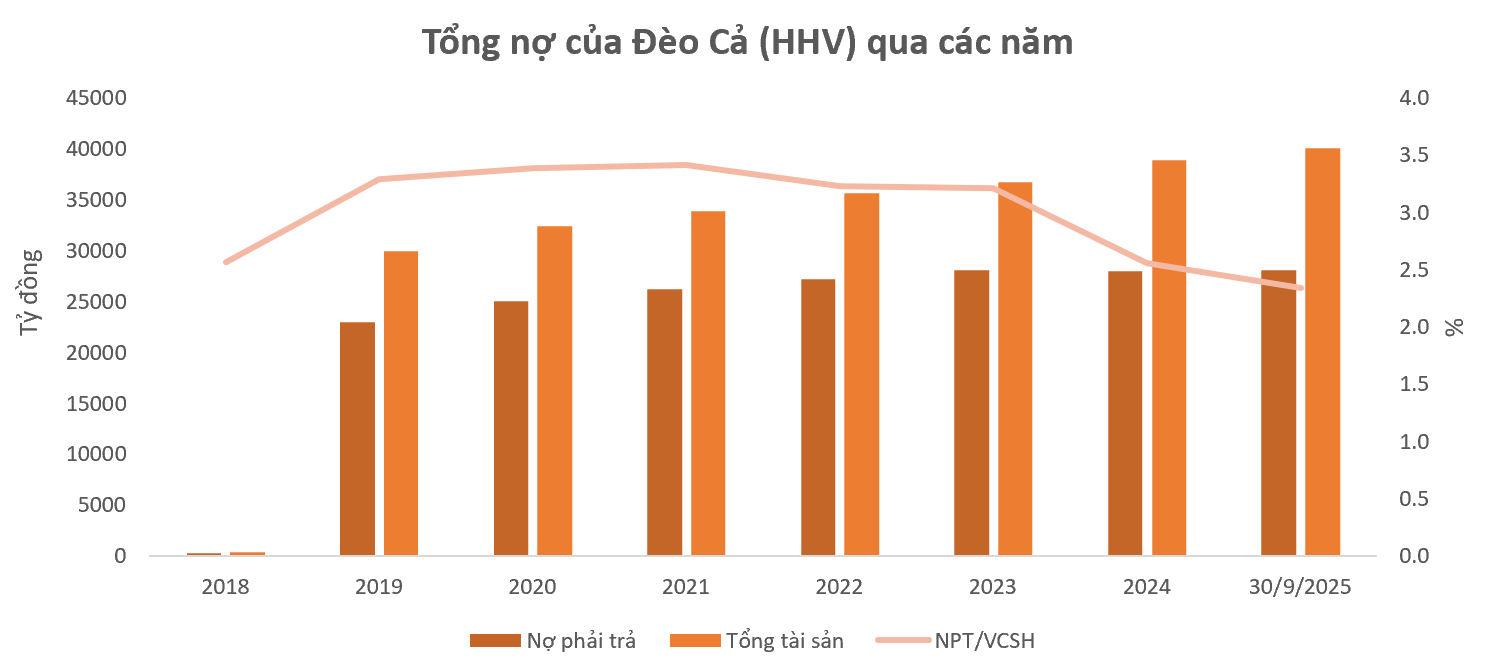

Với đặc thù ngành, Đèo Cả cũng tăng vay nợ để mở rộng hoạt động kinh doanh. Cuối năm 2018, tổng tài sản chỉ 360 tỷ đồng, nợ chiếm 72%. Nhưng chỉ một năm sau, nợ phải trả tăng lên hơn 23.000 tỷ đồng, chủ yếu là nợ dài hạn phục vụ cho các dự án BOT. Tỷ lệ nợ/VCSH cũng vượt 3 lần.

Quy mô doanh nghiệp tiếp tục mở rộng sau đó. Đến cuối quý III/2025, nợ phải trả đạt hơn 28.000 tỷ đồng, tăng thêm 5.000 tỷ đồng sau 5 năm. Dù vậy, áp lực đòn bẩy đã “hạ nhiệt” khi hệ số nợ/vốn chủ sở hữu giảm còn 2,3 lần. Song hành với tăng trưởng, việc doanh nghiệp gánh lượng nợ lớn vẫn là nỗi băn khoăn quen thuộc của nhà đầu tư.

Tại ĐHĐCĐ 2024, lãnh đạo Đèo Cả lần đầu giải thích một cách thẳng thắn: “Mọi khoản vay BOT đều được thẩm định chặt, có tài sản bảo đảm bằng quyền thu phí, được trả đúng hạn và không gây căng thẳng dòng tiền”. Công ty cũng nhấn mạnh nợ dài hạn là “chuyện bình thường” với doanh nghiệp hạ tầng, bởi chu kỳ hoàn vốn của các dự án có thể kéo dài 10 - 25 năm, thậm chí hơn.

Dưới sự dẫn dắt của doanh nhân Hồ Minh Hoàng, Đèo Cả còn phát triển mô hình tài chính PPP++, được xem như “đòn bẩy mềm” giúp xoay vòng vốn và giảm áp lực ngân sách. Nhờ cấu trúc này, nhiều dự án đã tối ưu chi phí, như cao tốc Cam Lâm - Vĩnh Hảo tiết kiệm khoảng 1.000 tỷ đồng vốn Nhà nước so với phương án truyền thống.

Cổ phiếu HHV vì sao mãi chưa bứt phá?

Triển vọng hạ tầng giai đoạn 2025 - 2030 đang mở ra cơ hội lớn cho Đèo Cả khi đơn vị đang nghiên cứu hàng loạt dự án với 245km hầm, tương đương vốn đầu tư 10 tỷ USD.

Dù kết quả kinh doanh khởi sắc và kỳ vọng giải ngân đầu tư công vẫn tích cực, giá cổ phiếu HHV lại chưa “chạy” như nhiều nhà đầu tư mong đợi. Năm 2025, HHV chỉ tăng khoảng 26%, thấp hơn mức sinh lời của VN-Index.

Diễn biến này cũng đồng pha với sự chững lại của nhóm xây dựng như CTD (+27%), C4G (+6%), FCN (+2%)… Điểm nghẽn lớn nhất vẫn là thiếu dòng tiền nhập cuộc khiến nhóm cổ phiếu hưởng lợi đầu tư công chưa thể bật trở lại.

Bước sang 2026, SSI Research kỳ vọng giải ngân đầu tư công – đặc biệt tại các dự án hạ tầng quy mô lớn – sẽ tiếp tục là động lực then chốt cho nhóm nhà thầu niêm yết, trong đó có HHV. Và hơn ai hết, hơn 45.000 cổ đông của HHV vẫn đang chờ một cú bứt phá xứng đáng với tiềm năng mà doanh nghiệp đang nắm giữ.

liên tiếp chốt 2 hợp đồng lớn sau tuyên bố ngừng mở rộng quỹ đất, nước cờ mới là gì?")

đã làm điều đó như thế nào?")