Vietcap nâng mạnh dự báo lợi nhuận Novaland (NVL) trong năm 2026, cổ phiếu còn dư địa tăng gần 40%

Vietcap vừa điều chỉnh tăng mạnh dự báo lãi ròng của NVL, nhờ kỳ vọng đẩy mạnh bàn giao tại các dự án lớn như Aqua City.

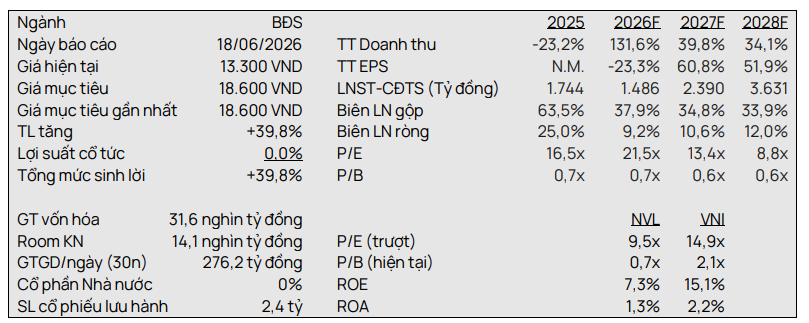

Trong báo cáo vừa công bố, Chứng khoán Vietcap dự báo lợi nhuận ròng năm 2026 của CTCP Tập đoàn Đầu tư Địa ốc No Va (HoSE: NVL) đạt khoảng 1.500 tỷ đồng (-15% YoY).

Kết quả này được hỗ trợ bởi việc ghi nhận một giao dịch chuyển nhượng lô đất trong quý I/2026, cùng với sự gia tăng hoạt động bàn giao bất động sản trong các quý còn lại của năm.

Các đợt bàn giao dự kiến trong năm 2026 bao gồm các sản phẩm đã bán tại Aqua City, NovaWorld Phan Thiết, NovaWorld Hồ Tràm, đồng thời bắt đầu bàn giao phân khu cao tầng của dự án Victoria Village.

Vietcap điều chỉnh tăng dự báo lợi nhuận ròng năm 2026 thêm 270%, chủ yếu do nâng kỳ vọng bàn giao tại Aqua City – trong bối cảnh tiến độ bàn giao chậm của quý IV/2025 được chuyển sang năm 2026, đồng thời bổ sung giao dịch chuyển nhượng lô đất vào mô hình dự báo.

Công ty chứng khoán này cũng duy trì dự báo doanh số bán hàng năm 2026 ở mức 11.400 tỷ đồng, cải thiện so với giai đoạn trầm lắng 2023–2025, nhờ kỳ vọng mở bán trở lại dự án Aqua City vào cuối năm.

Tại thời điểm cuối quý I/2026, tổng giá trị các sản phẩm đã mở bán trước đó của NVL (backlog) đạt khoảng 227.000 tỷ đồng, trong đó phần lớn vẫn chưa thu tiền từ khách hàng. Aqua City chiếm tỷ trọng lớn nhất với 51%, tiếp theo là NovaWorld Phan Thiết (24%), NovaWorld Hồ Tràm (11%) và các dự án tại TP. HCM (14%). Vietcap kỳ vọng lượng backlog này sẽ dần chuyển hóa thành doanh thu và dòng tiền trong giai đoạn 2026–2029, nhờ tiến độ xây dựng và bàn giao được đẩy mạnh.

Trên cơ sở đó, Vietcap duy trì khuyến nghị mua đối với cổ phiếu NVL, với giá mục tiêu 18.600 đồng/cp, cao hơn khoảng gần 40% so với thị giá ngày 18/6. Mức định giá này phản ánh việc cập nhật thời điểm định giá từ cuối năm 2026 sang giữa năm 2027, qua đó bù đắp cho giả định chi phí vốn (WACC) tăng thêm 0,2 điểm phần trăm và chi phí xây dựng cao hơn dự kiến.

Tuy nhiên, Vietcap cũng lưu ý một số rủi ro chính, bao gồm: (1) Tiến độ mở bán dự án mới có thể chậm hơn dự kiến; (2) rủi ro pha loãng từ các kế hoạch phát hành cổ phiếu; và (3) khả năng thay đổi cấu trúc sở hữu và lợi ích tại các dự án trong quá trình tái cấu trúc.

cùng nhà thầu Trung Quốc xây tòa tháp đôi cao nhất thế giới của liên danh Vingroup")

chính thức dừng hoạt động nhà máy")