Cổ phiếu đáng chú ý ngày 25/6: HNG, MCH, NLG

Công ty chứng khoán phân tích và đưa ra nhận định mua, bán đối với các cổ phiếu HNG, MCH, NLG.

HAGL Agrico (HNG): Khuyến nghị mua, giá mục tiêu 9.500 đồng/cp

Kết phiên 24/6, cổ phiếu HNG tăng 1,5% lên 7.000 đồng/cp. Thanh khoản ghi nhận 3,6 triệu đơn vị giao dịch (24,6 tỷ đồng), cao gấp đôi so với bình quân 10 ngày.

Theo Chứng khoán Mirae Asset, HNG hiện đang tích lũy và đi ngang quanh vùng 6.800–7.200 đồng/cp sau nhịp tăng mạnh trước đó. Việc giá duy trì trên MA200 cho thấy cấu trúc phục hồi trung hạn vẫn được đảm bảo. Nếu vượt vùng kháng cự 7.400 đồng/cp với thanh khoản cải thiện, HNG có thể bước vào nhịp tăng mới, hướng đến vùng 8.700 đồng/cp và xa hơn là mức giá mục tiêu 9.500 đồng/cp.

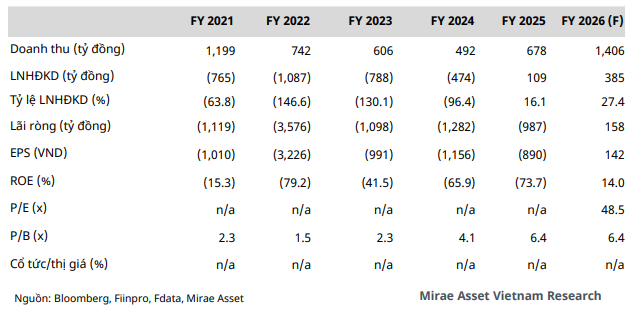

Đơn vị phân tích đánh giá, dưới sự hậu thuẫn của THACO, HNG đang trở thành một trong những doanh nghiệp nông nghiệp công nghiệp hóa quy mô lớn hàng đầu Việt Nam, sở hữu quỹ đất lên tới 39.666ha tại Lào và Campuchia. Doanh nghiệp hiện cung cấp ra thị trường quốc tế hơn 26.500 tấn trái cây mỗi năm (trong đó hơn 98% là chuối) và 8.000 tấn cao su.

Hoạt động cốt lõi đang phục hồi, với lợi nhuận gộp ghi nhận dương trở lại sau 4 năm. Năm 2025, doanh thu thuần đạt gần 678 tỷ đồng (+37,8% YoY), lợi nhuận gộp chuyển dương đạt 151 tỷ đồng. Sang quý I/2026, doanh thu thuần đạt 125,6 tỷ đồng (+26,4% YoY), lợi nhuận sau thuế âm 62,1 tỷ đồng (giảm lỗ 26,5% YoY).

Một mắt xích quan trọng trong hệ sinh thái là mảng chăn nuôi bò. HNG hiện sở hữu hơn 14.000 con bò trên 8 trang trại với tổng diện tích 187ha, cung cấp nguồn phân hữu cơ cho toàn bộ vườn cây của doanh nghiệp. Dù chưa ghi nhận doanh thu, Mirae Asset kỳ vọng lứa bò đầu tiên sẽ mang về khoảng 80 tỷ đồng trong năm 2026. Đồng thời, với dư địa mở rộng đàn lên đến 210.000 con, tương đương cung cấp khoảng 12.000 con giống và 17.000 tấn bò thịt mỗi năm, mảng này được dự báo sẽ trở thành động lực quan trọng, giúp doanh thu HNG vượt mốc 10.000 tỷ đồng vào năm 2028.

Đáng chú ý, siêu dự án Attapeu & Sekong được kỳ vọng là động lực cho chu kỳ tăng trưởng mới. Đây là khu liên hợp nông nghiệp quy mô lớn được Chính phủ Lào phê duyệt đầu năm 2024 với tổng vốn đầu tư 750 triệu USD, sở hữu quỹ đất lên tới 31.292ha (tăng từ 27.383ha vào cuối năm 2025). Dự án dự kiến mang lại 13.500 tỷ đồng doanh thu và 2.450 tỷ đồng lợi nhuận mỗi năm kể từ 2028.

Mô hình kinh tế tuần hoàn khép kín tạo lợi thế cạnh tranh dài hạn cho HNG, với chu trình 4 trụ cột: Trồng trọt – phế phẩm – chăn nuôi – phân hữu cơ. Nhờ đó, doanh nghiệp có thể: (1) Tự chủ hoàn toàn chi phí đầu vào trước biến động giá thế giới; (2) Đáp ứng tiêu chuẩn ESG, mở rộng vào các chuỗi bán lẻ cao cấp tại EU, Nhật Bản với biên lợi nhuận vượt trội 30–40%; (3) Xây dựng “hào kinh tế” vững chắc, khiến đối thủ phải mất ít nhất 5–7 năm để sao chép mô hình.

Năm 2026, Mirae Asset dự phóng doanh thu và lợi nhuận ròng lần lượt đạt 1.406 tỷ đồng (+107,6% YoY) và 158 tỷ đồng (chuyển dương). Động lực đến từ: (1) Doanh thu tăng mạnh nhờ diện tích chuối trồng mới bước vào kỳ thu hoạch và nguồn thu mới từ mảng bò thịt; (2) Biên lợi nhuận gộp cải thiện từ 22,3% lên 34,2% nhờ đẩy mạnh cơ giới hóa và tự chủ chi phí đầu vào; (3) Chi phí lãi vay dự kiến ở mức 428 tỷ đồng, song phần lớn dư nợ thuộc THACO – cổ đông lớn nhất, qua đó giảm áp lực thanh toán trong ngắn hạn.

Masan Consumer (MCH): Khuyến nghị khả quan, giá mục tiêu 147.500 đồng/cp

Kết phiên 24/6, cổ phiếu MCH tăng 0,7% lên 128.000 đồng/cp. Thanh khoản ghi nhận 472.400 đơn vị, giá trị tương ứng đạt 60 tỷ đồng.

Trong báo cáo mới nhất, Chứng khoán Bảo Việt (BVSC) điều chỉnh giá mục tiêu dựa trên: (1) MCH phát hành cổ phiếu ESOP khiến số lượng cổ phiếu lưu hành tăng 1%; và (2) nâng lãi suất phi rủi ro lên 4,5% nhằm phản ánh sát diễn biến môi trường lãi suất. Sử dụng phương pháp định giá DCF và P/E, BVSC đưa ra giá mục tiêu 147.500 đồng/cp.

Hiện cổ phiếu MCH đang giao dịch ở mức P/E TTM là 23,9 lần và P/E năm 2026 là 21,3 lần; so với mức trung bình 2 năm là 22,1 lần và mức trung vị của các doanh nghiệp trong khu vực là 19,3 lần.

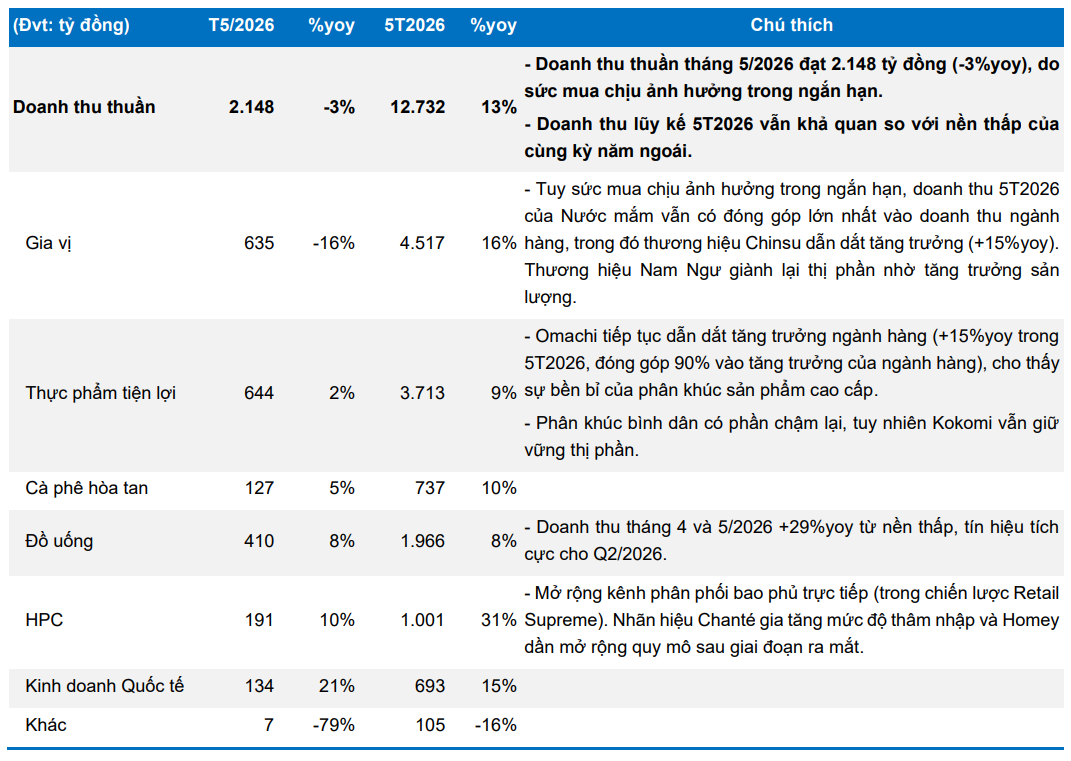

Mới đây, Masan Consumer công bố kết quả kinh doanh tháng 5 với doanh thu thuần đạt 2.148 tỷ đồng (-3% YoY), suy giảm do sức mua chịu ảnh hưởng trong ngắn hạn.

Lũy kế 5 tháng đầu năm 2026, doanh thu thuần đạt 12.732 tỷ đồng (+12,8% YoY). Ngành hàng gia vị tiếp tục là động lực chính, với Chinsu dẫn dắt tăng trưởng và Nam Ngư giành lại thị phần nhờ sản lượng tăng. Thực phẩm tiện lợi ghi nhận tăng trưởng mạnh ở phân khúc cao cấp (Omachi), trong khi Kokomi vẫn duy trì thị phần ở phân khúc bình dân. Ngành hàng chăm sóc cá nhân và gia đình (HPC) đạt mức tăng trưởng cao nhất (+31% YoY) nhờ mở rộng kênh phân phối.

Trên cơ sở kết quả tháng 5, VDSC điều chỉnh kỳ vọng tăng trưởng doanh thu nửa đầu năm 2026 về mức 10–15% YoY, tương ứng doanh thu quý II đạt 6.700–7.360 tỷ đồng (+6–17% YoY). VDSC kỳ vọng biên lợi nhuận gộp nửa đầu năm duy trì trên 45%, dù chi phí đầu vào như lúa mì và bao bì gia tăng có thể gây áp lực lên biên lợi nhuận trong quý II.

BVSC tạm thời giữ nguyên dự phóng tại báo cáo tháng 5/2026, với doanh thu và lợi nhuận sau thuế năm 2026 lần lượt đạt 34.858 tỷ đồng (+13,1% YoY) và 7.882 tỷ đồng (+16,5% YoY), tương ứng hoàn thành 100–106% kế hoạch. Công ty chứng khoán sẽ cập nhật lại dự phóng sau khi có báo cáo tài chính quý II/2026.

Ở diễn biến khác, trong giai đoạn 12/6–23/6/2026, MCH đã phát hành 12.944.935 cổ phiếu ESOP (tương đương 1% tổng số cổ phần), với giá 10.000 đồng/cp. Trong đó, 32.583 cổ phiếu đến từ nguồn cổ phiếu quỹ, phần còn lại là phát hành mới. Số tiền thu được sẽ được sử dụng cho nhu cầu vốn lưu động và/hoặc trả nợ.

Nam Long (NLG): Khuyến nghị mua, giá mục tiêu 38.400 đồng/cp

Kết phiên 24/6, cổ phiếu NLG giảm 0,8% xuống 25.500 đồng/cp. Thanh khoản ghi nhận 2,6 triệu đơn vị giao dịch, giá trị tương ứng đạt 65 tỷ đồng.

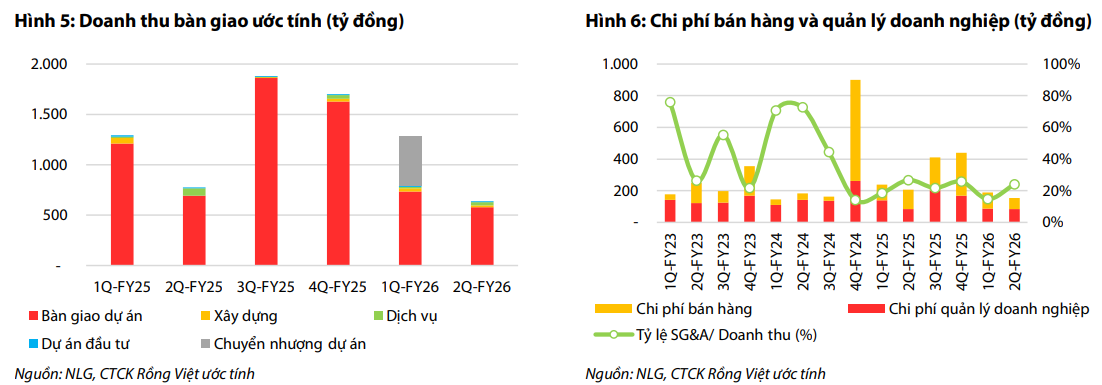

Theo báo cáo mới nhất của Chứng khoán Rồng Việt (VDSC), dựa trên tiến độ bán hàng và bàn giao dự án, doanh thu quý II/2026 của NLG được ước tính ở mức khiêm tốn do các dự án trọng điểm tập trung bàn giao trong nửa sau năm. Doanh thu và lãi ròng quý II/2026 lần lượt đạt khoảng 635 tỷ đồng (-50% QoQ, -17,7% YoY) và 60 tỷ đồng (-12% QoQ, -39,6% YoY), chủ yếu đến từ các dự án hiện hữu như Nam Long Cần Thơ và Waterpoint.

Về doanh số bán hàng, VDSC duy trì quan điểm thận trọng trong bối cảnh lãi suất cho vay bất động sản vẫn ở mức cao và room tín dụng hạn chế, ảnh hưởng đến khả năng hấp thụ của thị trường, đặc biệt với phân khúc cao cấp tại các đô thị vệ tinh như Long An, Đồng Nai. Do đó, giá trị presales năm 2026 của NLG được dự báo đạt 11.648 tỷ đồng (-1,73% YoY), tập trung tại các dự án Waterpoint, Izumi, Mizuki, VSIP Hải Phòng và Elyse. Doanh nghiệp được kỳ vọng sẽ đẩy mạnh bán hàng trở lại trong nửa cuối năm khi lãi suất hạ nhiệt.

Doanh thu và lãi ròng năm 2026 của NLG lần lượt được ước tính đạt 4.803 tỷ đồng (-15% YoY) và 896 tỷ đồng (+27% YoY), chủ yếu từ bàn giao các dự án Waterpoint, Cần Thơ và Anzen Residence.

VDSC tiến hành định giá lại các dự án của Nam Long dựa trên mức độ hoàn thiện pháp lý và kế hoạch triển khai. Các dự án đã có chủ trương đầu tư và quy hoạch chi tiết như Mizuki, Akari, Waterpoint, Cần Thơ, Paragon Đại Phước, Izumi và Anzen Residence được định giá theo phương pháp DCF; các dự án còn lại sử dụng phương pháp giá trị sổ sách hoặc giá trị thị trường. Tổng giá trị hiện tại ròng (NPV) các dự án sau khi điều chỉnh theo tỷ lệ sở hữu đạt 18.183 tỷ đồng.

Sau khi cộng tiền mặt (6.814 tỷ đồng), đầu tư tài chính (1.352 tỷ đồng) và trừ tổng nợ vay (5.522 tỷ đồng), giá trị tài sản ròng (RNAV) của NLG đạt 18.615 tỷ đồng. Với khoảng 485 triệu cổ phiếu lưu hành, giá mục tiêu được xác định ở mức 38.400 đồng/cp.

vừa lên HoSE, một nhóm đầu tư nhanh tay bán ròng gần 700 tỷ đồng")