Chứng khoán VNDirect vừa ra khuyến nghị khả quan cổ phiếu POW của Tổng CTCP Điện lực Dầu khí Việt Nam - PV Power với giá mục tiêu 17.800 đồng/cp, cao hơn 29% so với mức giá đóng cửa phiên hôm nay (14/6).

Hiện tại POW đang được giao dịch ở mức P/B 1,0x, thấp hơn so với trung bình ngành. VNDirect cho rằng đây là thời điểm thích hợp để tích lũy một doanh nghiệp điện khí hàng đầu, hưởng lợi từ quan điểm phát triển nguồn điện dài hạn của Chính phủ.

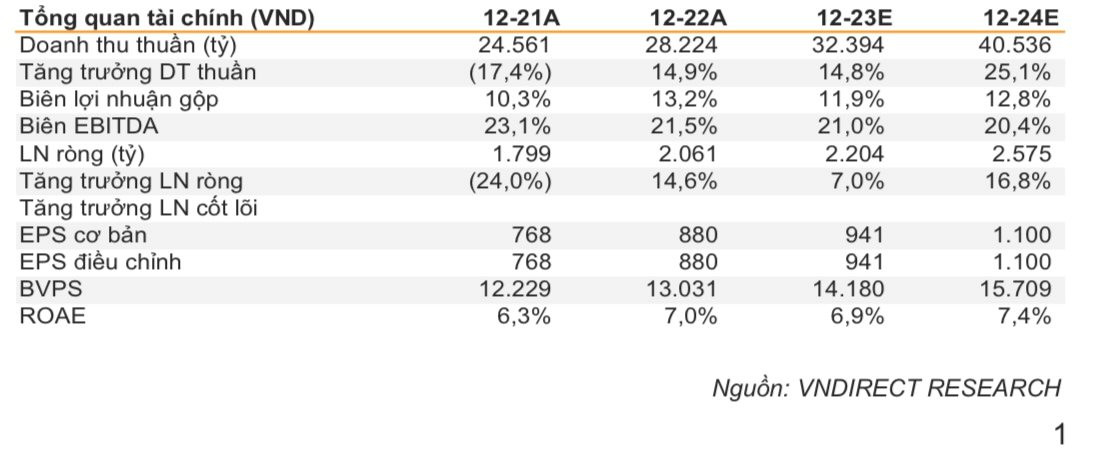

|

| Nguồn: VND |

Trong năm 2023, VNDirect kỳ vọng doanh thu của POW tăng 15% so với cùng kỳ, hỗ trợ bởi tăng trưởng sản lượng tích cực nhóm nhiệt điện, bù đắp những mất mát từ thủy điện trong bối cảnh thủy văn kém thuận lợi.

Công ty cũng kỳ vọng khoản thoái vốn CTCP EVN Việt-Lào khoảng 300 tỷ đồng trong 2023 sẽ củng cố mức tăng trưởng lợi nhuận ròng 7% so với cùng kỳ.

Quý 1/2023, PV Power (POW) ghi nhận doanh thu tăng 5% so với cùng kỳ đạt 7.424 tỷ đồng, hỗ trợ bởi sản lượng điện tăng 10% so với cùng kỳ cùng với giá bán bình quân nhóm nhiệt điện cải thiện.

Tuy nhiên, lợi nhuận gộp giảm 34% so với cùng kỳ do nhiều nhà máy như Nhơn Trạch 1, Vũng Áng 1 và Cà Mau 1&2 ghi nhận sản lượng huy động từ thị trường điện cạnh tranh cao với giá thấp hơn, thu hẹp biên lợi nhuận gộp 5%.

Doanh thu tài chính tăng 90% so với cùng kỳ do doanh thu tiền gửi tăng mạnh, trong khi chi phí tài chính tăng 30% so với cùng kỳ do khoản vay bổ sung Nhơn Trạch 3&4 trong môi trường lãi suất neo cao.

Bên cạnh đó, POW ghi nhận 149 tỷ đồng khoản bồi thường Vũng Áng 1 trong quý I/2023. Kết quả POW lãi ròng 534 tỷ đồng.

Sang năm 2024, VND dự phóng doanh thu và lợi nhuận ròng của POW sẽ tăng lần lượt 25% so với cùng kỳ và 17% so với cùng kỳ, nhờ các yếu tố như: nhóm điện khí tăng trưởng sản lượng tích cực hơn sau khi hoàn thành nhiều kế hoạch đại tu trong 2023; tổ 1 Vũng Áng 1 (600MW) đi vào hoạt động từ quý III/2023 và vận hành cả năm 2024.

Hơn nữa, VNDirect cũng kỳ vọng khoản bồi thường bảo hiểm cho Vũng Áng 1 sẽ là một động lực tăng trưởng lợi nhuận tích cực, hiện tại POW đang làm việc với PVI để có thể ghi nhận được giá trị đền bù hợp lý nhất, công ty chứng khoán này kỳ vọng thương vụ sẽ được phân bổ trong 2023-2024.

Đối với Nhơn Trạch 3&4, theo đánh giá của VNDirect mặc dù có nhiều điểm tích cực trong quá trình thu xếp vốn, về cơ bản POW đã chốt được ba khoản vay cơ bản khoảng 1 tỷ USD với lãi suất hấp dẫn, dự án vẫn tiềm ẩn nhiều rủi ro chậm tiến độ liên quan đến thống nhất điều khoảng trong PPA, GSA và những vướng mắc trong thi công đường dây của EVN.

: Trong nước hạ nhiệt, giới đầu tư vẫn kỳ vọng đà tăng")