Masan Consumer (MCH) được dự báo lãi năm 2026 vượt 9.000 tỷ đồng

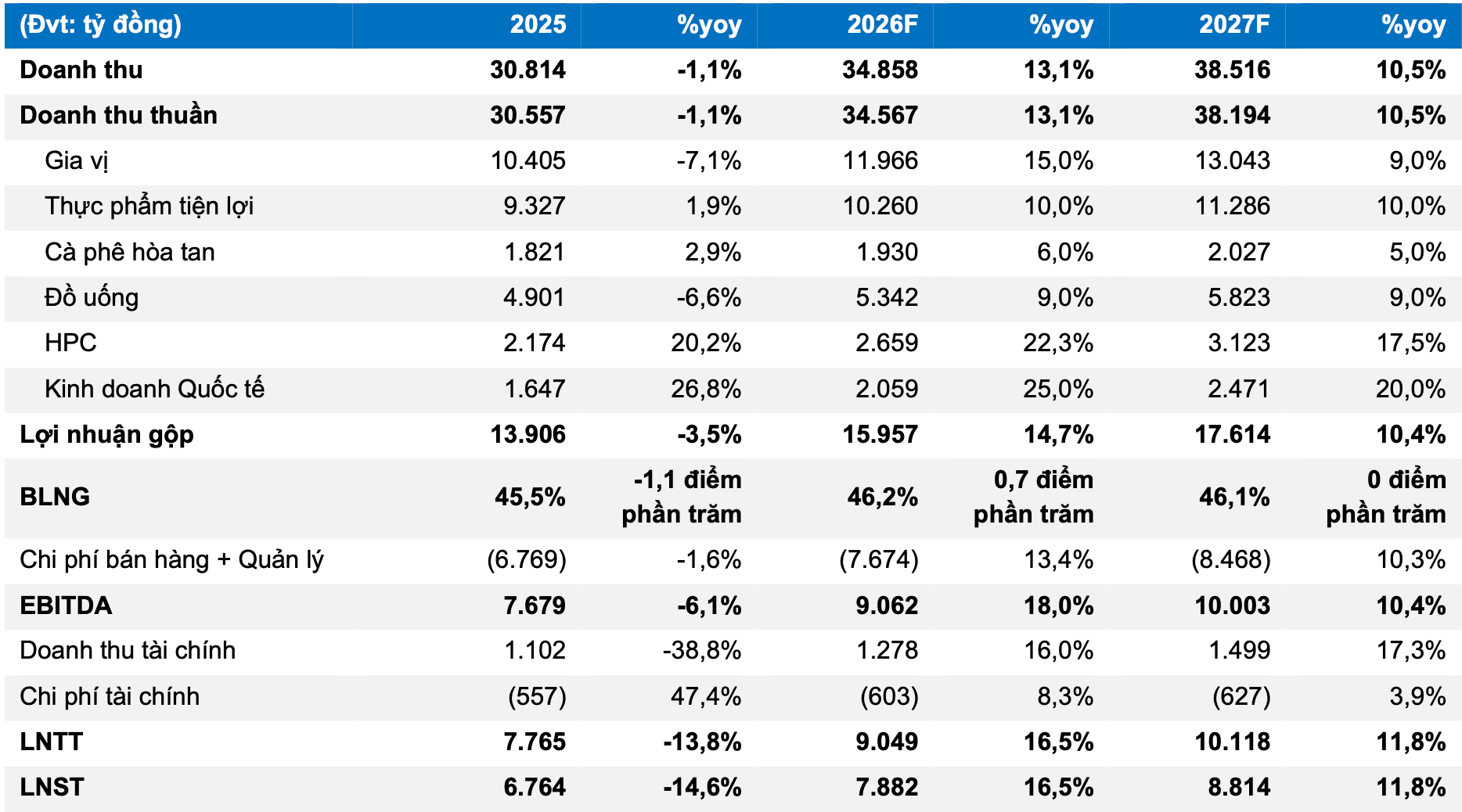

Doanh thu hợp nhất năm 2026 của Masan Consumer (MCH) được kỳ vọng đạt 34.858 tỷ đồng, tăng 13,1% so với năm trước.

Chứng khoán Bảo Việt (BVSC - BVS) công bố báo cáo phân tích doanh nghiệp đối với CTCP Hàng tiêu dùng Masan (Masan Consumer - mã chứng khoán MCH).

Tăng trưởng 5 tháng vẫn duy trì hai chữ số

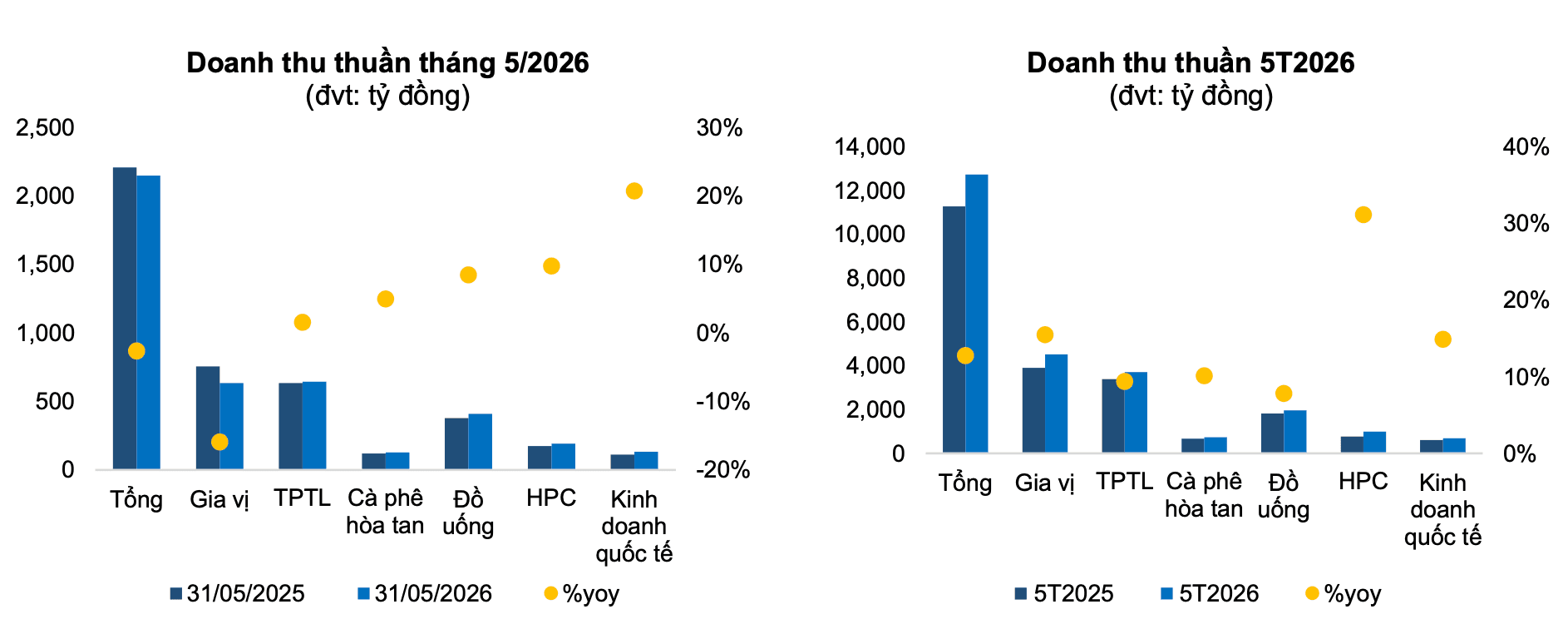

Theo BVSC, doanh thu thuần tháng 5/2026 của Masan Consumer đạt 2.148 tỷ đồng, giảm 3% so với cùng kỳ do sức mua tiêu dùng chịu ảnh hưởng trong ngắn hạn.

Tuy nhiên, tính chung 5 tháng đầu năm, doanh thu vẫn đạt 12.732 tỷ đồng, tăng 12,8% so với cùng kỳ.

Trên cơ sở kết quả này, BVSC điều chỉnh kỳ vọng tăng trưởng doanh thu nửa đầu năm về mức 10-15%, tương ứng doanh thu quý II dao động 6.700-7.360 tỷ đồng, tăng khoảng 6-17% so với cùng kỳ.

Biên lợi nhuận gộp trong quý II có thể chịu áp lực do giá nguyên liệu như lúa mì và bao bì tăng lên dưới tác động của căng thẳng địa chính trị, song vẫn được kỳ vọng duy trì trên 45%, gần tương đương mức 45,5% cùng kỳ năm trước.

Chinsu, Omachi và HPC tiếp tục là ba động cơ tăng trưởng

Điểm đáng chú ý là các thương hiệu chủ lực của Masan Consumer vẫn duy trì đà tăng trưởng khá tích cực.

Ở ngành hàng gia vị, doanh thu lũy kế đạt 4.517 tỷ đồng, tăng 16%, trong đó Chinsu tiếp tục là thương hiệu dẫn dắt với mức tăng khoảng 15%, còn Nam Ngư ghi nhận sự cải thiện về thị phần nhờ sản lượng tăng.

Mảng thực phẩm tiện lợi đạt 3.713 tỷ đồng, tăng 9%. Trong đó, Omachi tiếp tục là động lực chính, đóng góp tới 90% mức tăng trưởng của ngành hàng. Điều này cho thấy nhu cầu đối với phân khúc cao cấp vẫn duy trì tích cực. Ở chiều ngược lại, Kokomi giữ vững thị phần dù phân khúc bình dân còn nhiều biến động.

Ngành hàng tăng trưởng nhanh nhất tiếp tục là HPC (chăm sóc gia đình và cá nhân) với doanh thu 1.001 tỷ đồng, tăng 31%, nhờ chiến lược mở rộng hệ thống phân phối trực tiếp, đồng thời các thương hiệu Chanté và Homey tiếp tục mở rộng độ phủ trên thị trường.

Ngoài ra, doanh thu kinh doanh quốc tế đạt 693 tỷ đồng, tăng 15%, trong khi nhóm đồ uống đạt 1.966 tỷ đồng, tăng 8% sau khi ghi nhận tín hiệu phục hồi trong tháng 4 và tháng 5.

Retail Supreme được kỳ vọng đóng góp tới 40% tăng trưởng

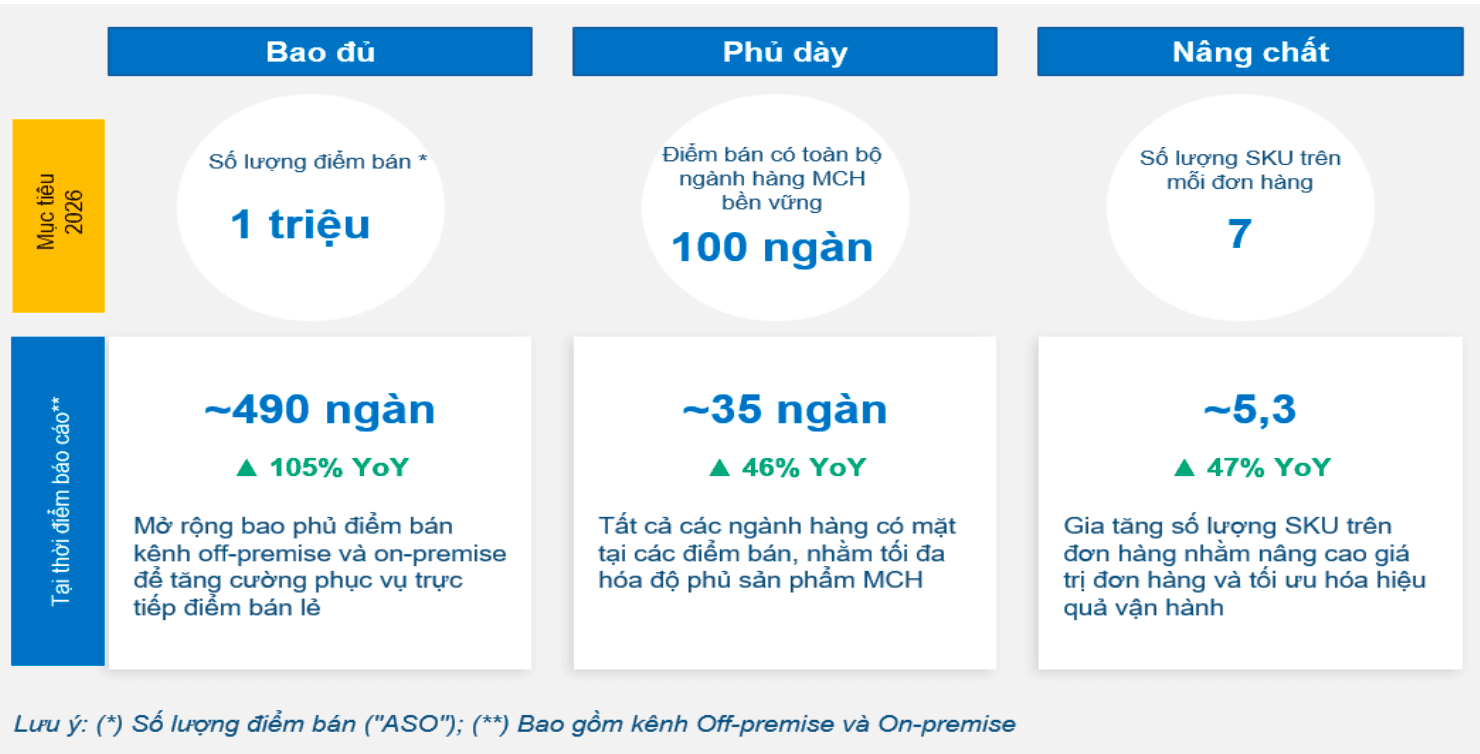

Một trong những động lực lớn nhất của Masan Consumer trong năm nay là chiến lược Retail Supreme. Chương trình này dự kiến đóng góp 30-40% vào tăng trưởng doanh thu năm 2026.

Masan Consumer đặt mục tiêu mở rộng hệ thống lên khoảng1 triệu điểm bán đến cuối năm 2026, trong đó khoảng 100.000 điểm bán sẽ phân phối đầy đủ toàn bộ danh mục sản phẩm.

Đến nay, Masan Consumer đã phủ khoảng 490.000 điểm bán, tăng 105% so với cùng kỳ. Trong đó, khoảng 35.000 điểm bán đã có đầy đủ các ngành hàng, tăng 46%.

Theo BVSC, việc mở rộng độ phủ cùng khả năng bán chéo nhiều nhóm sản phẩm sẽ là yếu tố quan trọng giúp Masan Consumer duy trì tốc độ tăng trưởng trong các năm tới.

Lợi nhuận năm 2026 được dự báo vượt 9.000 tỷ đồng

BVSC hiện giữ nguyên dự báo kết quả kinh doanh năm 2026.

Theo đó, doanh thu hợp nhất của Masan Consumer được kỳ vọng đạt 34.858 tỷ đồng, tăng 13,1% so với năm trước. Lợi nhuận trước thuế ước đạt 9.046 tỷ đồng, tăng 16,5% so với cùng kỳ.

Lợi nhuận sau thuế ước đạt khoảng 7.882 tỷ đồng, tăng 16,5%. Biên lợi nhuận gộp dự kiến cải thiện lên 46,2%, cao hơn mức 45,5% của năm 2025.

Sang năm 2027, doanh thu được dự báo tiếp tục tăng lên 38.516 tỷ đồng, còn lợi nhuận sau thuế đạt khoảng 8.814 tỷ đồng, tương ứng mức tăng gần 12%.

Song song với triển vọng kinh doanh, Masan Consumer cũng vừa hoàn tất đợt phát hành 12,95 triệu cổ phiếu ESOP với giá 10.000 đồng/cổ phiếu. Nguồn vốn huy động sẽ được sử dụng cho nhu cầu vốn lưu động và thanh toán các khoản nợ ngắn, dài hạn.

Theo phương pháp định giá kết hợp DCF và P/E, BVSC xác định giá mục tiêu của MCH ở mức 147.500 đồng/cổ phiếu. Tương ứng, chuyên gia BVSC cho rằng cổ phiếu MCH còn dư địa tăng khoảng 15,4% so với thị giá hiện tại (127.800 đồng/cổ phiếu).

được dự báo lãi năm 2026 vượt 9.000 tỷ đồng")

, người dân chính thức được tận mắt ngắm Hà Nội 100 năm nữa qua siêu sa bàn khổng lồ")