Gần 2,2 triệu tỷ đồng tiền mặt ngoài ngân hàng: Nghịch lý phía sau làn sóng thanh toán số

Giao dịch số bứt tốc, nhưng tiền mặt ngoài ngân hàng vẫn tăng thêm 425.100 tỷ đồng sau 1 năm. Phía sau là dòng tiền chậm quay lại tài khoản và sức ép thanh khoản ngân hàng.

2,2 triệu tỷ đồng tiền mặt và khoảng trống sau làn sóng quét mã

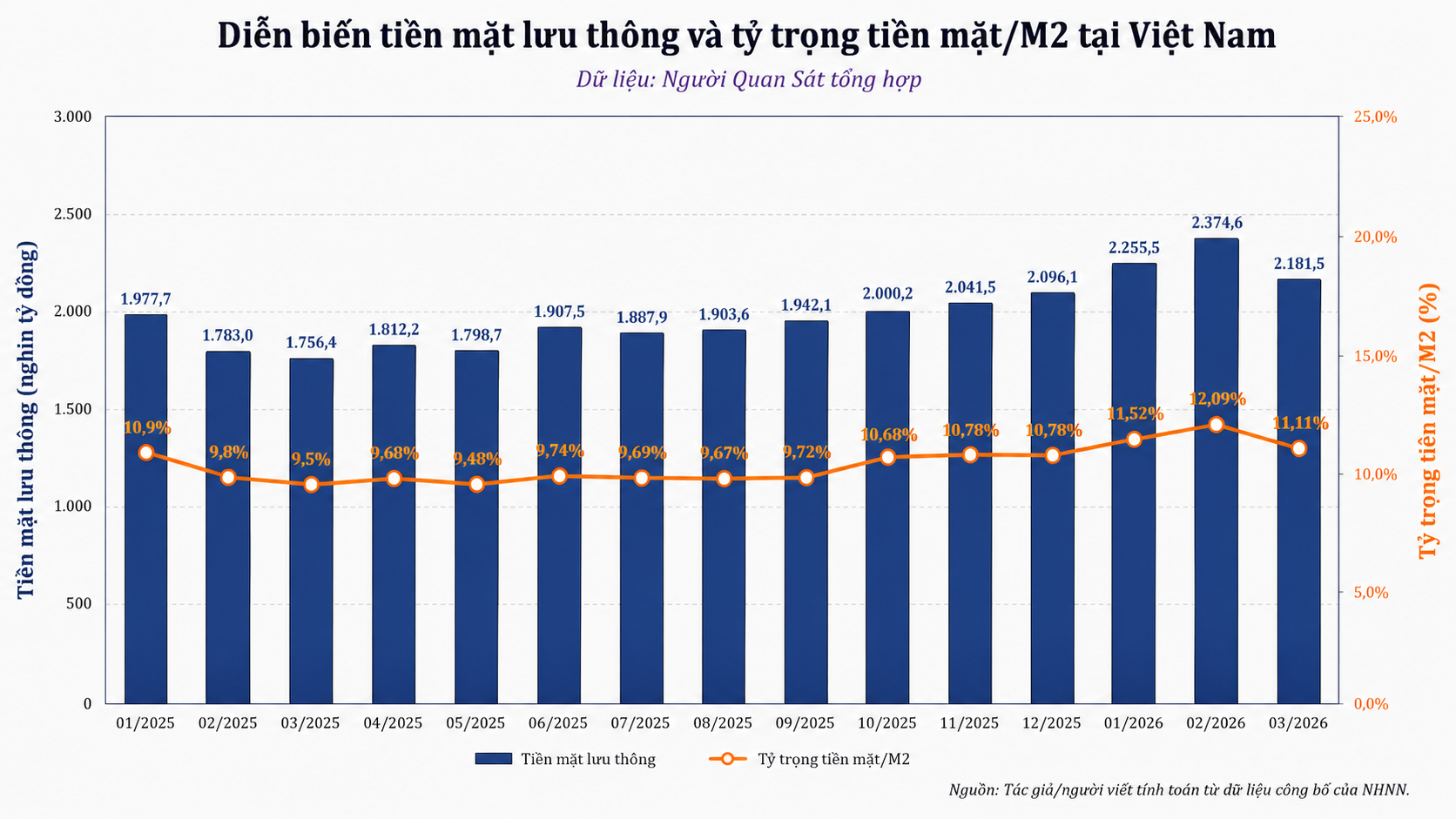

Đến cuối tháng 3, lượng tiền mặt lưu thông ngoài hệ thống ngân hàng đạt khoảng 2,18 triệu tỷ đồng. Con số này đã giảm so với mức 2,37 triệu tỷ đồng của tháng 2, nhưng vẫn cao hơn tháng 3/2025 hơn 425.100 tỷ đồng. Tỷ trọng tiền mặt trong tổng phương tiện thanh toán (M2) cũng tăng từ 9,5% lên 11,11% sau 1 năm.

Diễn biến này xuất hiện cùng lúc thanh toán số tiếp tục mở rộng. Trong quý I, giao dịch thanh toán không dùng tiền mặt tăng 37,98% về số lượng và 14,22% về giá trị. Giao dịch qua Internet tăng 65,68% về số lượng, giao dịch qua điện thoại di động tăng 33,22%, còn giao dịch qua mã phản hồi nhanh (QR) tăng 16,43%.

Các kênh thanh toán điện tử đã hiện diện nhiều hơn trong tiêu dùng hằng ngày, thương mại điện tử, dịch vụ công và những khoản chi có hóa đơn rõ ràng. Người dân chuyển khoản khi mua hàng trực tuyến, trả hóa đơn hoặc thanh toán dịch vụ. Tuy nhiên, phần giao dịch này chưa bao phủ toàn bộ dòng tiền trong nền kinh tế.

Tiền mặt vẫn có vai trò đáng kể ở các giao dịch tài sản và giao dịch khó đối soát. Vàng, ngoại tệ tự do, bất động sản, dịch vụ nhỏ lẻ và một phần hoạt động của hộ kinh doanh vẫn sử dụng tiền mặt nhiều hơn chuyển khoản. Các giao dịch này thường gắn với yêu cầu về tốc độ, tính trực tiếp và sự linh hoạt. Với một số chủ thể kinh doanh, tiền mặt cũng liên quan đến tâm lý về chi phí tuân thủ, kê khai doanh thu và đối soát giao dịch.

Yếu tố Tết góp phần làm tiền mặt tăng trong tháng 1 và tháng 2, khi nhu cầu chi tiêu, thưởng lương, biếu tặng và mua sắm tăng lên. Tuy nhiên, mức 2,18 triệu tỷ đồng vào cuối tháng 3 cho thấy yếu tố mùa vụ không giải thích hết diễn biến này. Một phần tiền đã nằm lại lâu hơn trong giao dịch tài sản, kinh doanh nhỏ lẻ và khu vực ngoài kênh thanh toán chính thức.

Khoản tiền này vẫn là sức mua của nền kinh tế, nhưng không còn là nguồn tiền gửi của ngân hàng. Khi tiền rời tài khoản, hệ thống ngân hàng mất một phần vốn có thể dùng để cân đối thanh khoản, tài trợ tín dụng và duy trì chi phí vốn thấp. Vì vậy, tiền mặt tăng không chỉ phản ánh thay đổi trong thói quen thanh toán, mà còn liên quan trực tiếp đến dòng vốn của hệ thống ngân hàng.

Dòng tiền tách hai ngả: Người dân gửi thêm, doanh nghiệp rút bớt

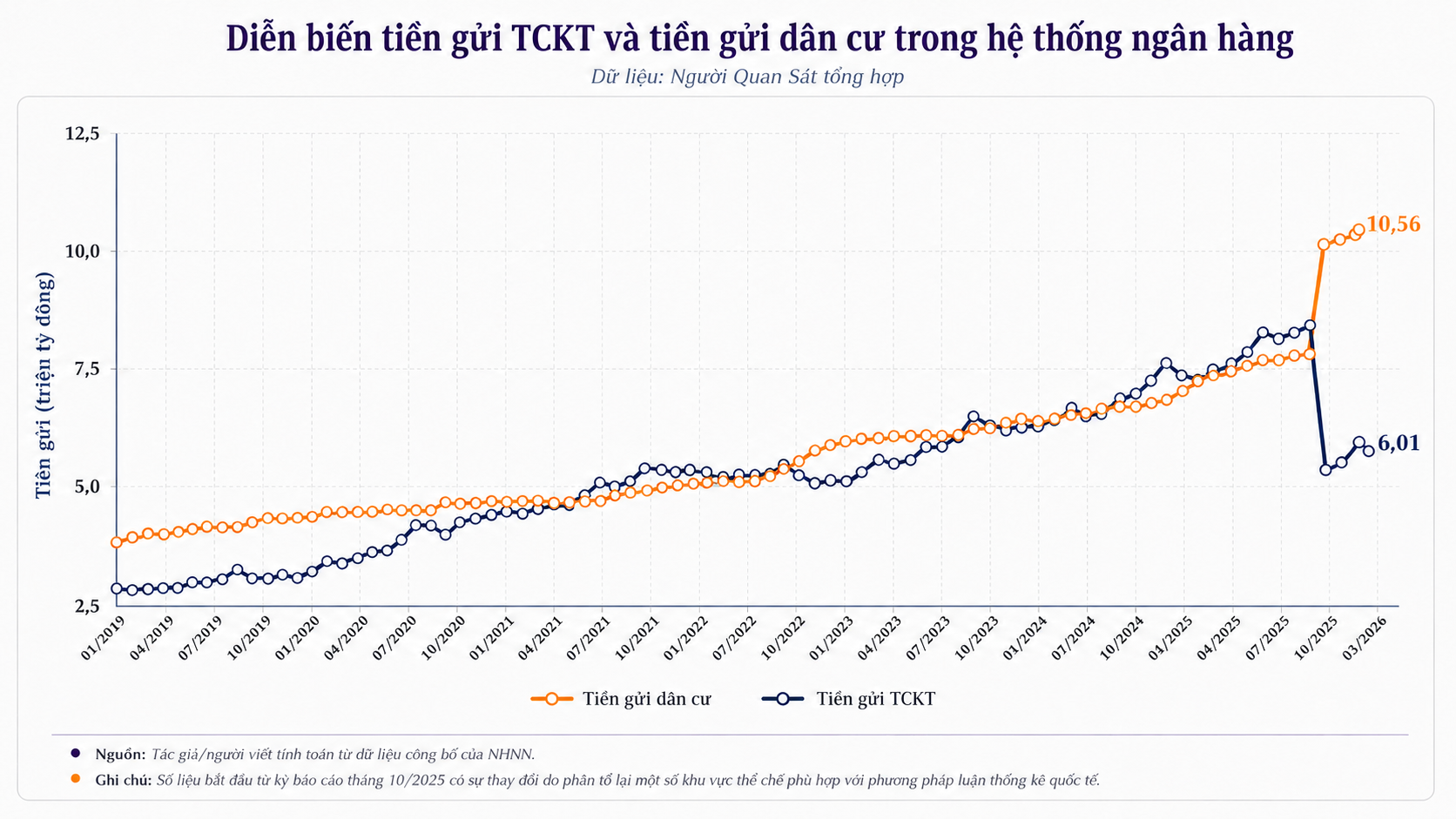

Cùng với lượng tiền mặt ở mức cao, dòng tiền trong hệ thống ngân hàng cũng phân hóa giữa dân cư và doanh nghiệp. Đến cuối tháng 3, tiền gửi dân cư đạt khoảng 10,56 triệu tỷ đồng, tăng gần 226.000 tỷ đồng so với cuối năm trước (tương ứng 2,19%). Ngược lại, tiền gửi của các tổ chức kinh tế còn khoảng 6,01 triệu tỷ đồng, giảm 166.275 tỷ đồng (tương ứng 2,69%).

Tiền gửi dân cư tăng không mâu thuẫn với việc tiền mặt ngoài ngân hàng vẫn ở mức cao. Một bộ phận người dân gửi tiết kiệm để bảo toàn tài sản, hưởng lãi và phòng thủ trước biến động của chứng khoán, bất động sản hoặc các kênh đầu tư khác. Cùng lúc, một phần tiền vẫn được giữ dưới dạng tiền mặt để chi tiêu, mua vàng, mua ngoại tệ, giao dịch tài sản hoặc dự phòng thanh khoản.

Dòng tiền doanh nghiệp vận động theo nhu cầu khác. Tiền của doanh nghiệp gắn với vốn lưu động, trả nợ, nộp thuế, nhập hàng, trả lương, thanh toán nhà cung cấp và xử lý hàng tồn kho. Khi đơn hàng chưa chắc chắn, chi phí vốn tăng và kế hoạch đầu tư mới chưa đủ hấp dẫn, doanh nghiệp ưu tiên sử dụng tiền cho hoạt động thường xuyên thay vì duy trì số dư lớn trong tài khoản.

Khoản giảm 166.275 tỷ đồng tiền gửi của tổ chức kinh tế phản ánh sức ép dòng tiền của khu vực sản xuất, kinh doanh. Dòng tiền có thể đã đi vào thanh toán nợ đến hạn, mua nguyên vật liệu, chi trả chi phí hoạt động hoặc bù đắp vốn lưu động. Đây là khác biệt so với khu vực dân cư, nơi tiền gửi thường ổn định hơn nhờ thói quen tiết kiệm và nhu cầu bảo toàn tài sản.

Chuỗi tiền gửi từ kỳ báo cáo tháng 10/2025 có thay đổi do Ngân hàng Nhà nước (NHNN) điều chỉnh cách phân tổ một số khu vực thể chế theo phương pháp luận thống kê quốc tế. Dù vậy, xu hướng gần nhất vẫn khá rõ: hộ gia đình tích lũy thêm, trong khi doanh nghiệp co tiền gửi. Diễn biến này cho thấy tiền trong nền kinh tế chưa luân chuyển nhanh vào đầu tư, sản xuất và tiêu dùng chính thức.

Tại Vietnam Investment Forum – Summer Summit, ông Nguyễn Duy Linh, Tổng Giám đốc Chứng khoán Sài Gòn - Hà Nội, nhận định: “Tiền trong thị trường rất nhiều song vòng quay thì chậm”. Nhận định này phù hợp với diễn biến hiện tại, khi tiền nằm nhiều hơn trong tiết kiệm, tiền mặt, vàng, ngoại tệ và các giao dịch ngoài kênh ngân hàng, trong khi doanh nghiệp vẫn thận trọng với mở rộng sản xuất, kinh doanh.

Theo ước tính của người viết từ tổng sản phẩm trong nước (GDP) danh nghĩa và M2 bình quân, vòng quay tiền quý I đạt khoảng 0,73 vòng/năm. Mức này cao hơn khoảng 0,03 vòng so với quý I/2025 (tương đương 4%) và nhích khoảng 0,07 vòng so với cuối năm 2025 (tương đương 10–11%). Tuy vậy, chỉ báo này vẫn thấp hơn so với các giai đoạn dòng tiền luân chuyển nhanh hơn.

Tín dụng chạy trước huy động, thanh khoản ngân hàng chịu sức ép

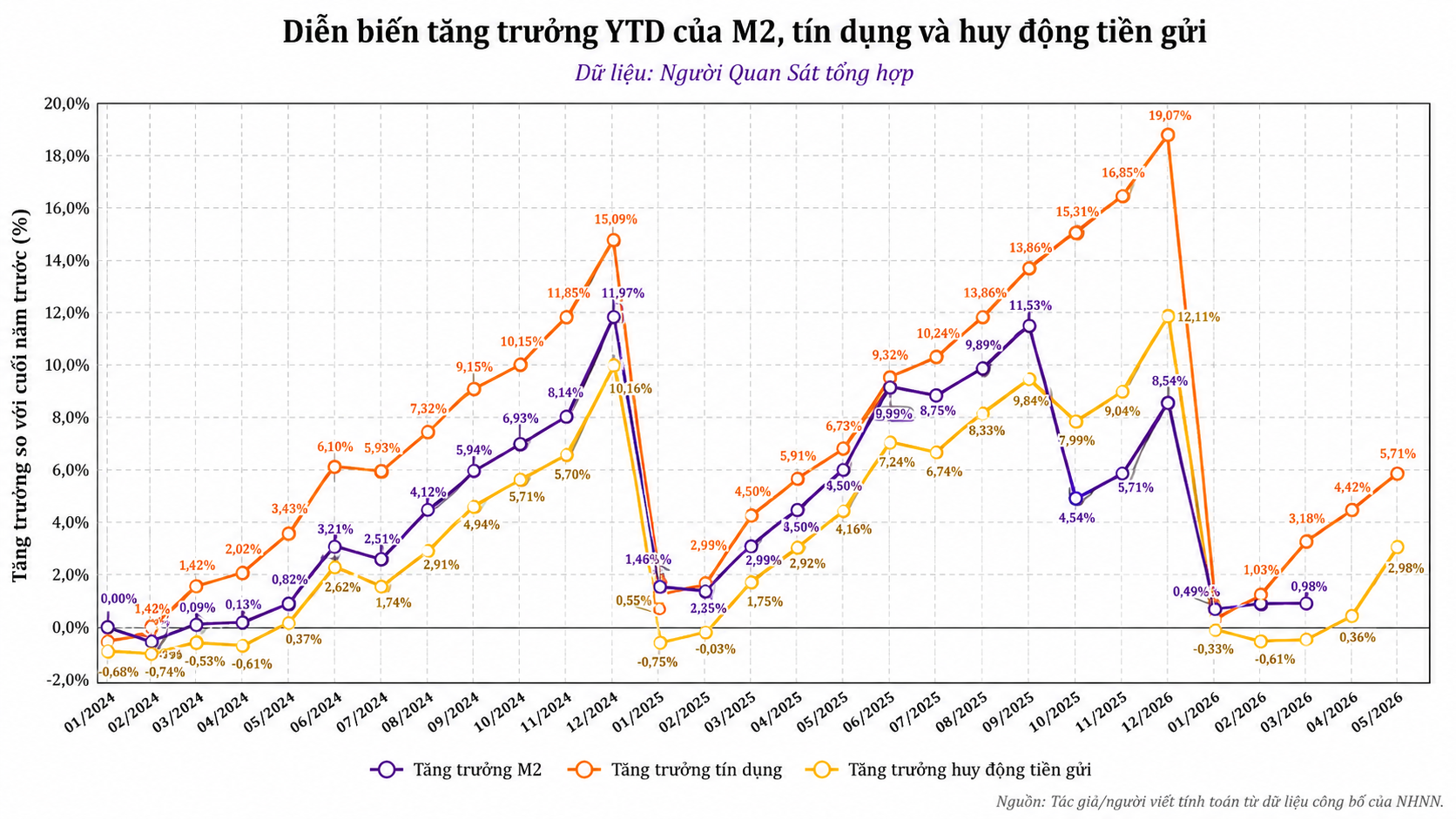

Đến cuối tháng 3, tín dụng tăng 3,18% so với cuối năm trước, trong khi tổng huy động tiền gửi giảm 0,61%. Đến giữa tháng 5, tín dụng tăng 5,71%, còn huy động tăng 2,98%. Tín dụng đi nhanh hơn tiền gửi, khiến nguồn vốn ổn định của ngân hàng chịu sức ép.

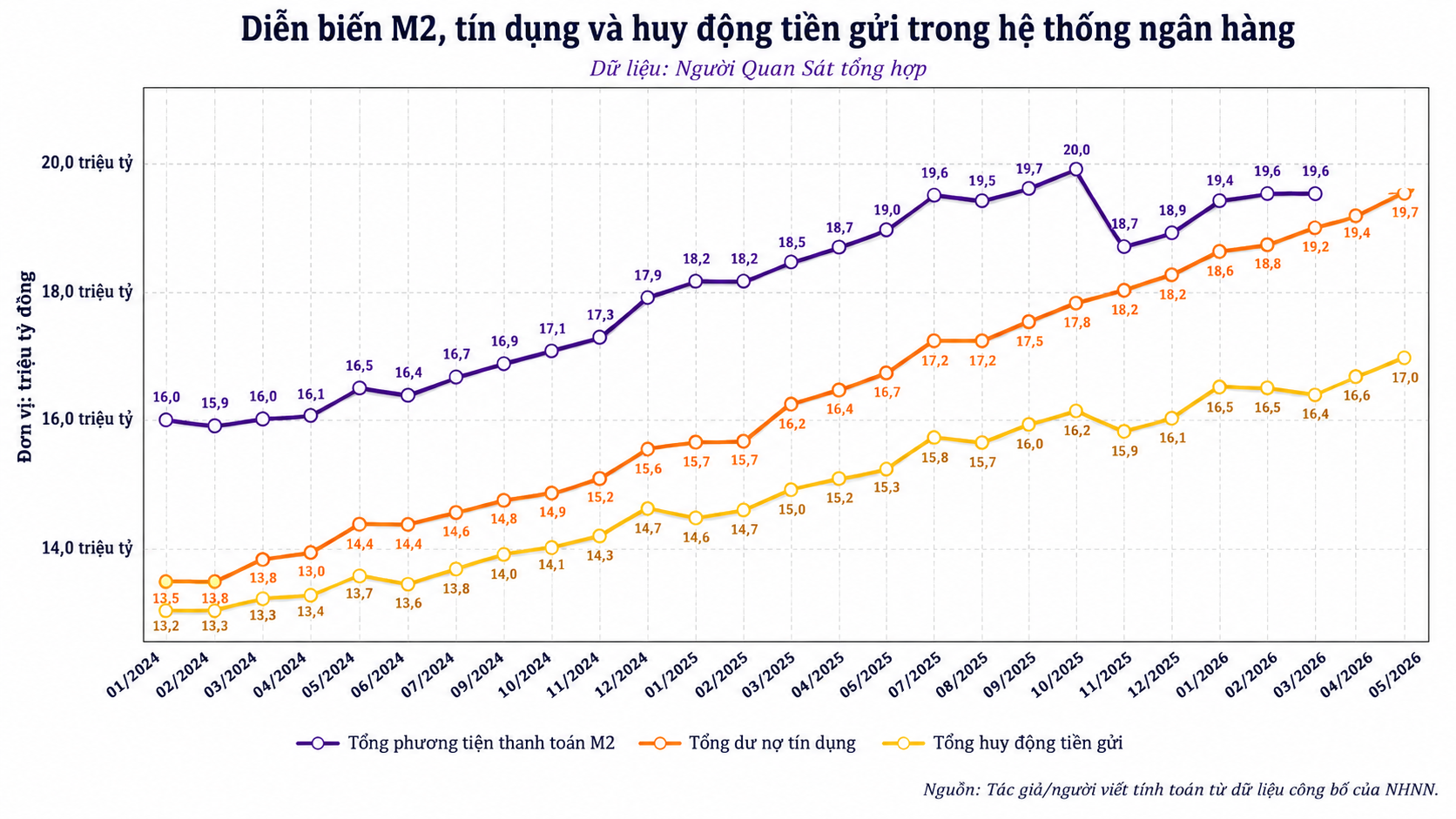

Diễn biến trên cũng thể hiện qua quy mô tuyệt đối của các chỉ tiêu tiền tệ. Đến tháng 5, tổng dư nợ tín dụng tiếp tục đi lên, trong khi tổng huy động tiền gửi tăng chậm hơn. Khoảng cách này cho thấy ngân hàng vừa phải mở rộng cho vay, vừa phải duy trì nguồn vốn ổn định để đáp ứng nhu cầu thanh khoản.

Khi ngân hàng giải ngân, dòng tiền có thể quay lại hệ thống qua tài khoản của nhà cung cấp, người lao động hoặc đối tác nhận thanh toán. Tuy nhiên, nếu người nhận tiền rút tiền mặt, hoặc giao dịch tiếp theo tiếp tục dùng tiền mặt, tiền gửi không quay lại đầy đủ. Ngân hàng vẫn ghi nhận tăng trưởng tín dụng, nhưng nguồn vốn tiền gửi không tăng tương ứng.

Dòng tiền rời tài khoản buộc ngân hàng phải bù nguồn vốn bằng tiền gửi có kỳ hạn, chứng chỉ tiền gửi, trái phiếu, vốn vay liên ngân hàng, vốn vay nước ngoài hoặc công cụ điều tiết của NHNN. Những nguồn vốn này thường có chi phí cao hơn tiền gửi thanh toán. Chi phí vốn (COF) tăng gây sức ép lên chất lượng tiền gửi, tỷ lệ tiền gửi không kỳ hạn (CASA) và biên lãi ròng (NIM).

Áp lực này có thể dịu lại nếu tiền mặt quay về hệ thống, xuất khẩu phục hồi, vốn đầu tư trực tiếp nước ngoài (FDI) chuyển hóa thành tiền gửi bằng đồng Việt Nam (VND) và đầu tư công giải ngân nhanh hơn. Kế hoạch đầu tư công khoảng 1,1 triệu tỷ đồng có ý nghĩa lớn, bởi khi đi vào nhà thầu, doanh nghiệp, người lao động và nhà cung cấp, dòng vốn này có thể quay lại ngân hàng dưới dạng tiền gửi. Nếu giải ngân chậm, tiền ngân sách nằm lại lâu hơn ở khu vực công và không tạo thêm thanh khoản cho hệ thống.

Bài toán kéo tiền về ngân hàng còn gắn với chính sách thuế. Nghị định 70/2025/NĐ-CP ban hành ngày 20/3/2025, có hiệu lực từ ngày 1/6/2025, sửa đổi Nghị định 123/2020/NĐ-CP về hóa đơn, chứng từ. Quy định mới bổ sung nhóm sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền, trong đó có hộ kinh doanh và cá nhân kinh doanh có doanh thu hằng năm từ 1 tỷ đồng trở lên.

Chính sách này hướng tới minh bạch hóa doanh thu và chống thất thu thuế. Trong ngắn hạn, chi phí tuân thủ tăng nhanh có thể khiến một bộ phận hộ kinh doanh ưu tiên tiền mặt hơn chuyển khoản. Khi dòng tiền qua tài khoản gắn với nghĩa vụ kê khai và đối soát doanh thu, tiền mặt có thể được ưu tiên trong một số giao dịch nhỏ lẻ hoặc giao dịch có tính trực tiếp cao.

Quyết định 928/QĐ-TTg ngày 25/5 phê duyệt Chiến lược tài chính toàn diện quốc gia giai đoạn 2026–2030 tiếp tục đặt thanh toán số và tiếp cận tài chính vào trọng tâm chính sách. Mục tiêu này gắn với quá trình đưa hộ kinh doanh, giao dịch tài sản, thanh toán thuế và dịch vụ tài chính vào kênh chính thức. Nếu thanh toán số chủ yếu phủ lên các khoản chi nhỏ, trong khi vàng, ngoại tệ tự do, bất động sản và một phần giao dịch kinh doanh vẫn ưu tiên tiền mặt, tỷ trọng tiền mặt trong M2 khó giảm bền vững.